Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

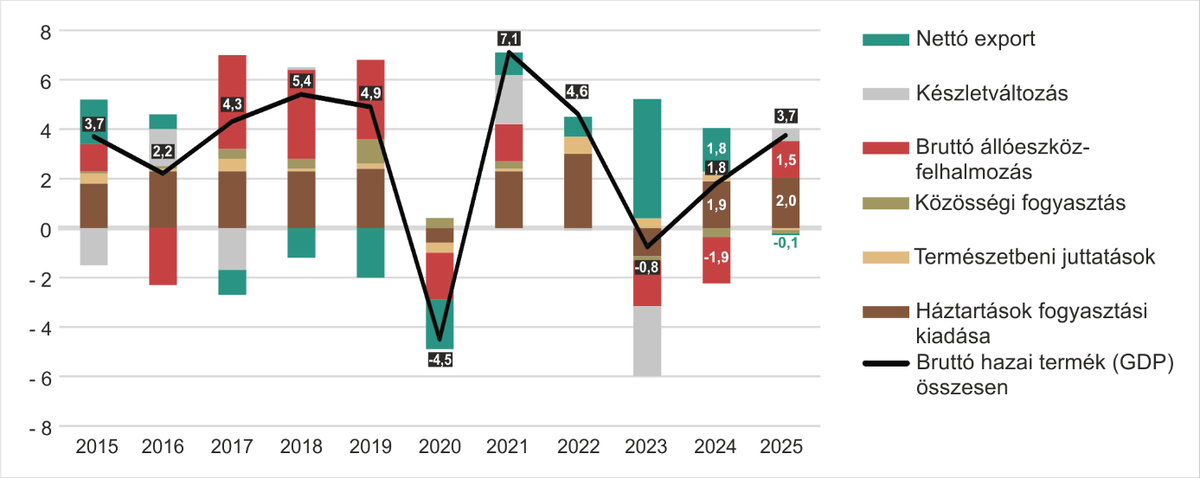

A Makronóm Intézet legfrissebb előrejelzése alapján a magyar gazdaság az idei évben 1,8 százalékkal növekedhet, érdemben meghaladva ezzel az eurózóna várható 0,8 százalékos bővülési ütemét, miközben jövőre a külső kereslet rendeződése esetén 3,7 százalékra gyorsulhat a dinamika.

A második negyedévben a magyar gazdaság negyedéves bázison 0,2 százalékkal mérséklődött, míg éves alapon 1,3 százalékkal nőtt. Emögött elsősorban a beruházások érdemi csökkenése húzódott meg, amit csak részben volt képes ellensúlyozni a fogyasztás, ami bár fokozatosan élénkül, az óvatossági motívum továbbra is tetten érhető benne. Az infláció augusztusban ismét visszatért a jegybanki toleranciasávba, és várakozásunk szerint szeptemberben is ott marad, azonban a bázishatások miatt ezt követően újból emelkedésnek indul majd. Ennek ellenére éves átlagban 4 százalék alatt alakulhat a pénzromlási ütem, ami a két számjegyű béremelkedéssel együtt 9 százalékos reálbér-növekedést indukál.

A gazdasági növekedés beindulásával és a reálbérek további emelkedésével az óvatossági motívum oldódása folytatódhat, ami a fogyasztás bővülését vonja maga után.

A beruházások idén még várhatóan visszafogják a gazdaság teljesítményét, mivel a bizonytalan külső gazdasági környezetben a vállalkozások elhalasztják a fejlesztéseiket, azonban a helyzet rendeződésével gyors ütemben pattanhatnak fel, így a jövő évtől már támogathatják a növekedést. A nettó export idén még támogatja a bővülést, a beruházások elhalasztása nyomán az import gyorsabb ütemben csökkenhet, mint a külső kereslet gyengélkedése miatt visszaeső export. Jövőre bár számolunk a külső kereslet rendeződésével, amely kedvező hatást gyakorol az exportdinamikára, a beruházások élénkülése a behozatal gyorsabb emelkedését vonja maga után, ami miatt a nettó export növekedési hozzájárulása negatív lehet.

A magyar gazdaság az idei második negyedévben a várakozások alatt teljesített: az előző negyedévhez képest 0,2 százalékkal zsugorodott, míg éves alapon 1,3 százalékkal nőtt. A növekedést felhasználási oldalról változatlanul a fogyasztás húzta, míg a beruházások továbbra is visszafogták azt. A nettó export is hozzájárult a bővüléshez, ugyanakkor ez változatlanul annak köszönhető, hogy a behozatal a kivitelnél jobban esett vissza, ami elsődlegesen a beruházások elhalasztásának következménye.

A Makronóm Intézet előrejelzése alapján az idei évben a fogyasztás támogathatja leginkább a növekedést, de a nettó export is végeredményben pozitívan járul majd hozzá a gazdaság idei teljesítményéhez. A beruházások idén még visszafogják, jövőre azonban már támogatják a magyar gazdaság bővülését. Összességében előrejelzésünk az idei évre 1,8, 2025-re pedig 3,7 százalékos gazdasági növekedéssel számol.

A foglalkoztatás a legfrissebb, 2024. május–júliusi adatok alapján éves alapon kismértékben, 18,2 ezer fővel emelkedett, 4,746 millió főre. A hazai elsődleges munkaerőpiacon tovább nőtt a foglalkoztatottak száma, de kismértékben emelkedett a külföldön dolgozók létszáma is, ezt azonban ellensúlyozta a közfoglalkoztatottak számának csökkenése. A foglalkoztatás és az aktivitás bővülése ugyanakkor az elmúlt hónapok adatai alapján lelassult.

Idén várakozásaink szerint kismértékben nőhet a foglalkoztatottak száma, 20 ezer fővel, majd a gazdasági növekedés fokozódásával és a folyamatban lévő nagyberuházások termelőre fordulásával jövőre még tovább emelkedhet a munkaerő iránti kereslet.

A munkanélküliségi ráta előrejelzésünk szerint az idei évben éves átlagban, az év eleji magasabb szintek miatt, még emelkedhet, 4,3 százalékra, majd 2025-ben már jelentősebben csökkenhet, 3,9 százalékra. A magyar gazdaságban érdemi munkaerőpiaci tartalék található, elsősorban a nők, a 25 éven aluliak, az 55 év felettiek és az alacsonyan képzettek körében, ugyanakkor elindult a 30 év feletti álláskeresőket támogató program, valamint az Ifjúsági Garancia Plusz Program, ami hozzájárulhat ezen tartalékok egy részének a bevonásához.

A bruttó átlagkereset a nemzetgazdaság egészében az első félévben 14,0 százalékkal emelkedett az előző év azonos időszakával összevetve. A bérdinamikát a költségvetési szféra és a nonprofit szegmens húzta felfelé, előbbinél 18,2, utóbbinál 17,6 százalék volt az éves bérnövekedés mértéke. A költségvetési szegmens jelentős béremelkedéséhez elsősorban a pedagógusok és az egészségügyi szakdolgozók bérfejlesztése járult hozzá. Ezzel szemben a versenyszférában 12,6 százalékkal növekedtek az átlagbérek, a lassabb emelkedést a vállalatvezetők óvatossága indokolja az exportorientált feldolgozóipari ágazatokban.

Éves átlagban a nemzetgazdaság egészében 13,6 százalékos bruttó átlagkereset-növekedést várunk, ami az inflációt is figyelembe véve 9 százalékos reálbér-emelkedést jelentene az idei évre. Jövőre várakozásaink szerint az átlagkereset ismét két számjegyű ütemben nőhet, 10,5 százalékkal, ami megközelítőleg 7 százalékos reálbér-növekedést indukál.

Az év első felében a gazdasági teljesítményt a fogyasztás támogatta. A kiskereskedelmi forgalom trendszerű emelkedése az elmúlt hónapokban megtorpant és stagnálásba váltott, míg a turizmus érdemi bővülést mutatott. Éves alapon vizsgálva ugyanakkor mindkét szegmens teljesítménye meghaladta a megelőző időszaki szintjét. A reálbérek emelkedése érdemben javította a háztartások jövedelmi helyzetét, azonban az óvatossági motívum még nem oldódott fel teljesen, a nem létfontosságú vásárlások elhalasztása változatlanul jellemző. Ezenfelül az online vásárlási lehetőségek szélesedésével a háztartások külföldről is be tudják szerezni a szükséges termékeket, sok esetben kedvezőbb árszínvonalon, mint idehaza. A lakossági hitelek fokozatos emelkedése folytatódott az elmúlt időszakban is, ez pedig újabb löketet adhat a gazdaságnak. A Makronóm Intézet prognózisa szerint a háztartások fogyasztása idén 3,8 százalékkal nőhet, 1,9 százalékponttal támogatva így a növekedést, amelyet a jelentős béremelkedés és a mérséklődő infláció is támogat, majd jövőre – a növekvő reálbérek nyomán tovább enyhülő óvatosság következtében – 4,0 százalékkal bővülhet.

Az első félévben a bruttó állóeszköz-felhalmozás érdemben, 11,0 százalékkal elmaradt az előző év azonos időszaki szintjétől, vagyis a gazdasági szereplők továbbra is elhalasztják a beruházásaikat a bizonytalan külső gazdasági környezet miatt. Az építési és gépberuházások is csökkentek, utóbbi jelentősebben, míg ágazati szinten a feldolgozóiparban és a szállítás, raktározás ágazatban látható a legnagyobb visszaesés, amit elsősorban legfontosabb felvevőpiacunk, Németország gyengélkedése indokol, hiszen ezen szegmensekben számottevő az exportra termelő vállalkozások aránya. A vállalati hitelezés bár életjeleket mutat, növekedési üteme uniós összehasonlításban a középmezőnyben helyezkedik el, továbbá a bővülését főleg a nagyvállalati hitelek okozzák, miközben a kkv-k körében változatlanul visszafogott hitelfelvételi kedv látható. Az idei évre a fentiek nyomán a beruházások visszaesését várjuk, 8,0 százalékkal, majd a külső kereslet rendeződésével és a már belengetett kormányzati kkv-akcióterv segítségével fokozódhat a beruházási kedv, és 2025-ben már 7,1 százalékkal emelkedhet a volumen.

Az export volumene az első félévben éves alapon 3,6 százalékkal csökkent, amiben a termékkivitel játszik szerepet, itt 4,8 százalékos zsugorodást regisztrált a KSH, miközben a szolgáltatásexport 1,9 százalékos növekedést mutatott, köszönhetően a második negyedév 5 százalékot közelítő bővülésének. A termékexport visszaesését továbbra is legfontosabb külpiacunk, Németország gyenge gazdasági teljesítménye befolyásolja, ami kihatással van a jelentős részben exportra termelő hazai iparra. Pozitívum ugyanakkor, hogy a második negyedévben – 4 negyedév zsugorodás után – negyedéves alapon már bővült nemcsak a teljes export, hanem azon belül a termékkivitel is. A szolgáltatásexport kedvezőbb teljesítményét elsősorban a koronavírus-járvány után fokozatosan élénkülő nemzetközi turizmus eredményezi. Várakozásaink szerint a kivitel volumene az idei év egészében kismértékben mérséklődhet, a szolgáltatásexport bővülése csak részben tudja ellensúlyozni a gyengébb termékkivitelt. Jövőre ugyanakkor a külső kereslet rendeződése, valamint egyes nagyberuházások termőre fordulása már gyorsabb, 3,8 százalékos exportdinamikát eredményez. Fontos viszont hangsúlyozni, hogy az előrejelzésünket övező legnagyobb kockázat változatlanul a külső kereslet alakulása, a német gazdaságból összességében továbbra is kedvezőtlen hírek érkeznek.

Az import volumene az idei első félévben 6,3 százalékkal zsugorodott, emögött is elsősorban a termékbehozatal visszaesése húzódik meg, itt 7,9 százalékos volt a csökkenés. Ezt a gyengébb exportteljesítmény, valamint a beruházások elhalasztása indokolja, amit nem tud ellensúlyozni a növekvő fogyasztás. A szolgáltatásimport ezzel összevetve 4,0 százalékos emelkedést mutatott, ami mögött a fokozódó külföldi utazások húzódnak meg: a magyarok a második negyedévben 5,7 százalékkal több időt töltöttek külföldön és 25,0 százalékkal többet költöttek, mint egy évvel korábban. A behozatal volumene az idei év egészében is mérséklődhet, várakozásaink szerint 2,6 százalékkal, míg jövőre a beruházások, valamint az export élénkülése is importigényt támaszt a fogyasztáson felül, ami így 4,3 százalékkal növekedhet. Vagyis összességében, amíg idén az exportnál jobban zsugorodó import eredményeképp a nettó export még tudja támogatni a növekedést, addig jövőre már nem.

A folyó fizetési mérleg egyenlege tavaly 0,2 százalékos többletbe fordult, amely előrejelzésünk szerint az idei évben tovább emelkedhet. Ebben szerepet játszik az exportnál nagyobb mértékben visszaeső import, de a cserearány javulása is támogatja a többlet bővülését. A folyó fizetési mérleg egyenlege így várakozásaink szerint idén a GDP 2,3 százalékára nőhet, míg jövőre a külkereskedelmi mérleg átmeneti romlása nyomán 1,9 százalékot tehet ki. A folyó fizetési mérleggel párhuzamosan hazánk külső finanszírozási képessége is tovább javulhat, ennek mértéke idén elérheti a GDP 3,5 százalékát, jövőre pedig 3,6 százalékát.

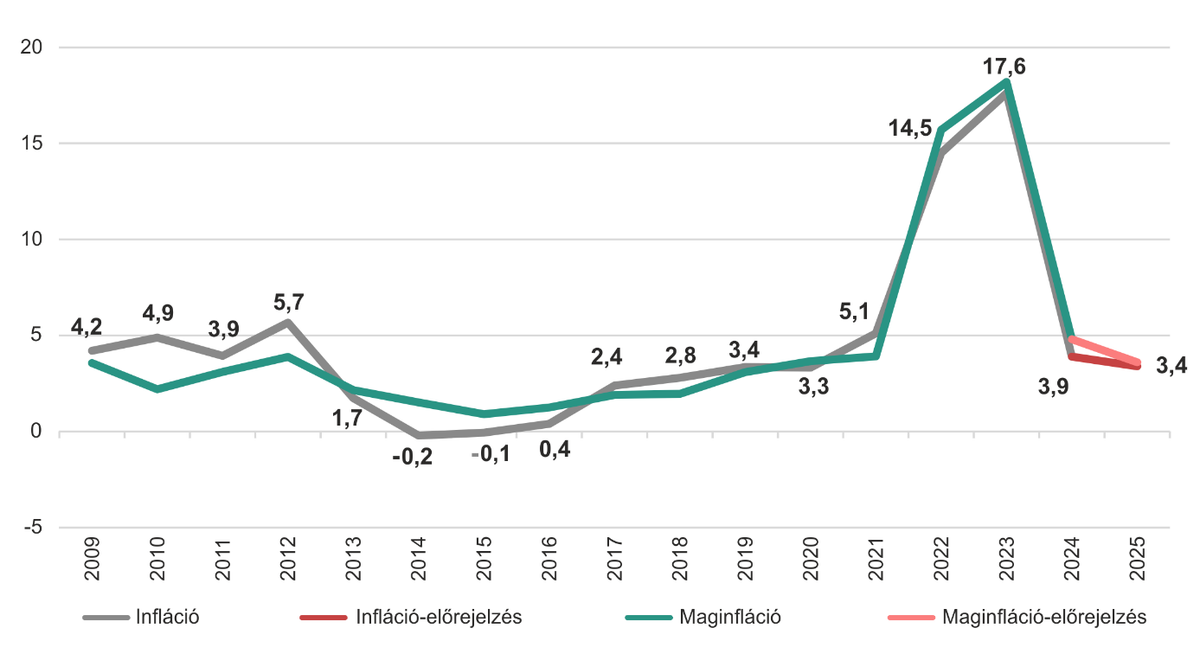

Az infláció az idei évben hónapról hónapra a várakozások alatt alakult, a január–augusztusi időszakban 3,7 százalékot tett ki, vagyis a jegybanki toleranciasávon belül volt. Az élelmiszerárak, a tartós fogyasztási cikkek, illetve a háztartási energia fogta vissza az áremelkedési ütemet, miközben a szolgáltatások felfelé húzták azt. Emögött ugyanakkor több területen (mint a pénzügyi, a telekommunikációs szektor) nem a költségek emelkedése, hanem az inflációkövető, visszatekintő árazás húzódik meg. Ez a tényező ugyanakkor a jövő év elején kifut, ami támogatja majd, hogy az idei év végéig a bázishatások miatt átmenetileg 5 százalék közelébe gyorsuló infláció jövőre ismét mérséklődjön és 2025 nyarára elérje a jegybank 3 százalékos célját. Éves átlagban a fogyasztóiár-index 3,9 százalékot tehet ki idén, majd jövőre 3,4 százalékra lassulhat.

A júniusi kamatdöntő ülést követően új korszak kezdődött a hazai monetáris lazítási ciklusban. A júliusi ülés keretében a kedvező nemzetközi pénzpiaci hangulatot kihasználva a jegybank 25 bázisponttal mérsékelni tudta az alapkamatát, azonban további csökkentésre az augusztusi ülésen nem nyílt tér. Várakozásaink szerint a következő időszakban is ehhez hasonló mintázatot követhet a monetáris politika, a nemzetközi pénzpiaci hangulat alakulása függvényében – amelyet elsődlegesen a Fed kamatpolitikája befolyásol – születhet döntés a kamatszintekről. Az idei év során még két 25–25 bázispontos kamatvágást várunk, így az év végéig 6,25 százalékra csökkenhet az alapkamat. Jövőre is a nagy jegybankok (Fed, EKB) kamatpolitikája lehet a legnagyobb kihatással a hazai monetáris politika mozgásterére, köszönhetően a tovább lassuló inflációnak, így 5 százalék körüli szintre mérséklődhet az irányadó ráta az év végéig.

2023 | 2024 | 2025 | |

GDP (volumenindex) | –0,8 | 1,8 | 3,7 |

Háztartások fogyasztási kiadása (volumenindex) | –2,3 | 3,8 | 4,0 |

Bruttó állóeszköz-felhalmozás (volumenindex) | –7,4 | –8,0 | 7,1 |

Export (volumenindex, nemzeti számlák) | 0,9 | –0,6 | 3,8 |

Import (volumenindex, nemzeti számlák) | –4,2 | –2,6 | 4,3 |

Infláció (%) | 17,6 | 3,9 | 3,4 |

Jegybanki alapkamat az időszak végén (%) | 10,75 | 6,25 | 5,05 |

Munkanélküliségi ráta (%) | 4,1 | 4,3 | 3,9 |

Foglalkoztatottak száma (ezer fő) | 4724 | 4745 | 4769 |

Bruttó átlagkereset változása (%) | 14,2 | 13,6 | 10,5 |

Reálkereset változása (%) | –2,9 | 9,3 | 6,9 |

A folyó fizetési mérleg egyenlege (a GDP %-ában) | 0,2 | 2,3 | 1,9 |

Külső finanszírozási képesség (a GDP %-ában) | 1,2 | 3,5 | 3,6 |

Forrás: Makronóm Intézet számítása

***

További információ: [email protected]

A teljes elemzés alább, a Makronóm Intézet honlapján olvasható:

Címlapfotó: Freepik

További cikkeinket, elemzéseinket megtalálják a makronom.hu oldalon.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az OECD szakértői jelentései alapján Magyarország számára a 13. havi nyugdíj korlátozását, a kedvezményes ÁFA-kulcsok kivezetését, valamint a gazdagabb rétegeket érintő vagyon- és tőkeadók bevezetését javasolják a költségvetési stabilitás érdekében.

Nem sokkal reálisabb ez sem, mint az előző, arról nem beszélve, hogy ez már komoly megszorítást jelentene a magyar gazdaság szempontjából.

A magyar sajátosságokkal bíró liberális modell működhet, de félő, hogy csak a vállalatok profitjában látszanak majd az eredmények.

Az uniós gazdasági lassulás ellenére hazánk az egyik legerősebb negyedéves GDP-bővülést érte el.

Ne felejtsük el, a kampányban azt ígérték, hogy ha lesz változás jobb lesz az élet Magyarországon. Ezt a jobb életet várjuk!

Csak egy ország tudta megelőzni hazánkat az első negyedévben.

A Paksi Erőmű 2000 helyett 960 megawatton termel.

A Milan legendás labdarúgója 66 éves volt.