Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Jelentősen, közel 6 százalékkal nőtt egy év alatt az ipari termelés a friss, ma közzétett KSH adatok szerint.

Elemzők:

Regős Gábor, a Makronóm Intézet szakmai vezetője

Suppan Gergely, a Magyar Bankholding makrogazdasági elemzési vezetője

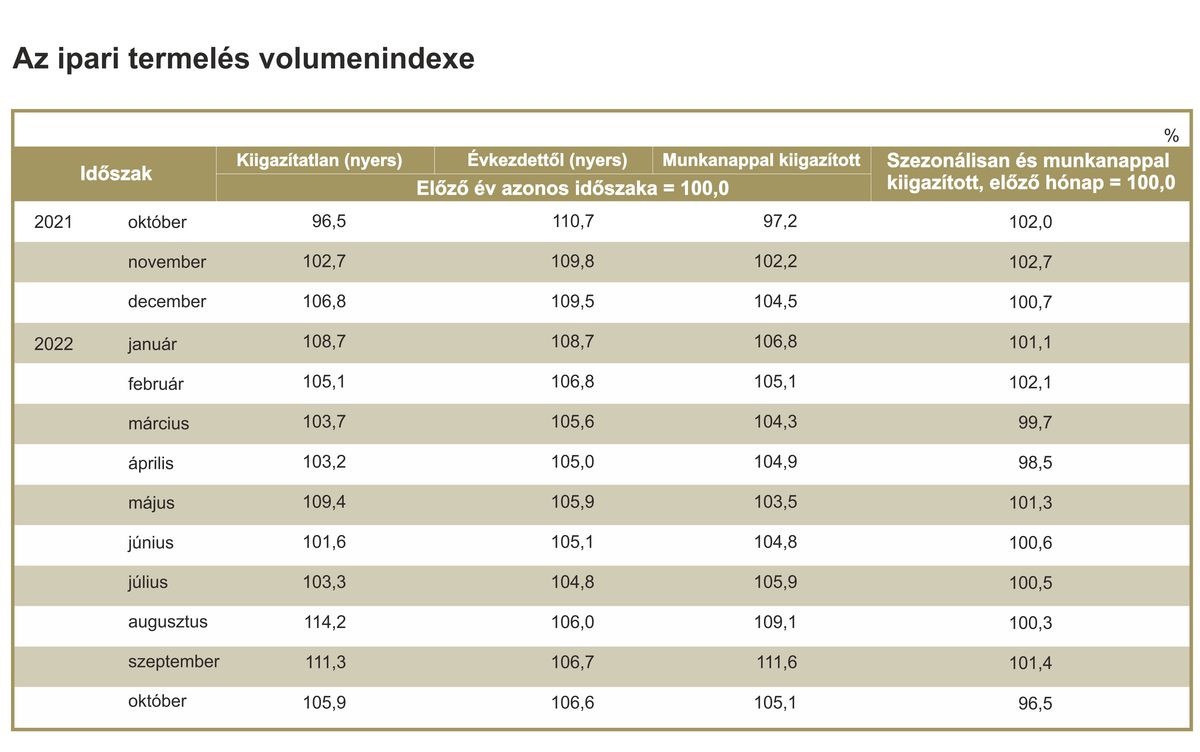

A mai, KSH által közzétett ipari termelési adatok szerint éves alapon jelentős, 5,9 százalékos mértékben nőtt a termelés. Az előbbi adat Suppan Gergely szerint a várakozásokat kissé alulmúlta. (Munkanaphatástól megtisztítva a termelés 5,1 százalékkal növekedett, az első tíz hónap adatát nézve pedig 6,6 százalékkal nőtt az ipari termelés.)

Regős Gábor, a Makronóm Intézet szakmai vezetője szerint az éves alapú növekedésben jelentős szerepe lehetett a chiphiány miatti gyenge bázisidőszaki adatnak, míg a havi alapú csökkenésben az energiaárak emelkedése, az új gázév októberi indulása játszhatott fontos szerepet. Éves alapon így is jelentősen nőtt a számítógépgyártás és a járműgyártás teljesítménye, amely szintén a chiphiány enyhülését támasztja alá.

Suppan Gergely,a Magyar Bankholding makrogazdasági elemzési vezetője úgy értékeli, hogy a várakozásokat alulmúlva nőtt az ipari termelés 5,9 százalékkal, majd hozzáteszi: a munkanaphatással megtisztítva a termelés 5,1 százalékkal növekedett. Eközben – az első tíz hónapban mérve – 6,6 százalékkal nőtt az ipari termelés.

A magyar ipar várható teljesítménye szempontjából egyébként egyaránt látunk kedvező és kedvezőtlen előjeleket.

A Magyar Bankholding makrogazdasági elemzési vezetője elmondta: szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás az előző hónaphoz képest 3,5 százalékkal csökkent. Suppan Gergely úgy látja: az ipari termelés megtorpanását döntően az energiaárak robbanásának következtében, elsősorban az energiaigényes ágazatokban bekövetkező termelés visszafogása vagy leállása okozhatta.

Honnan indultunk?

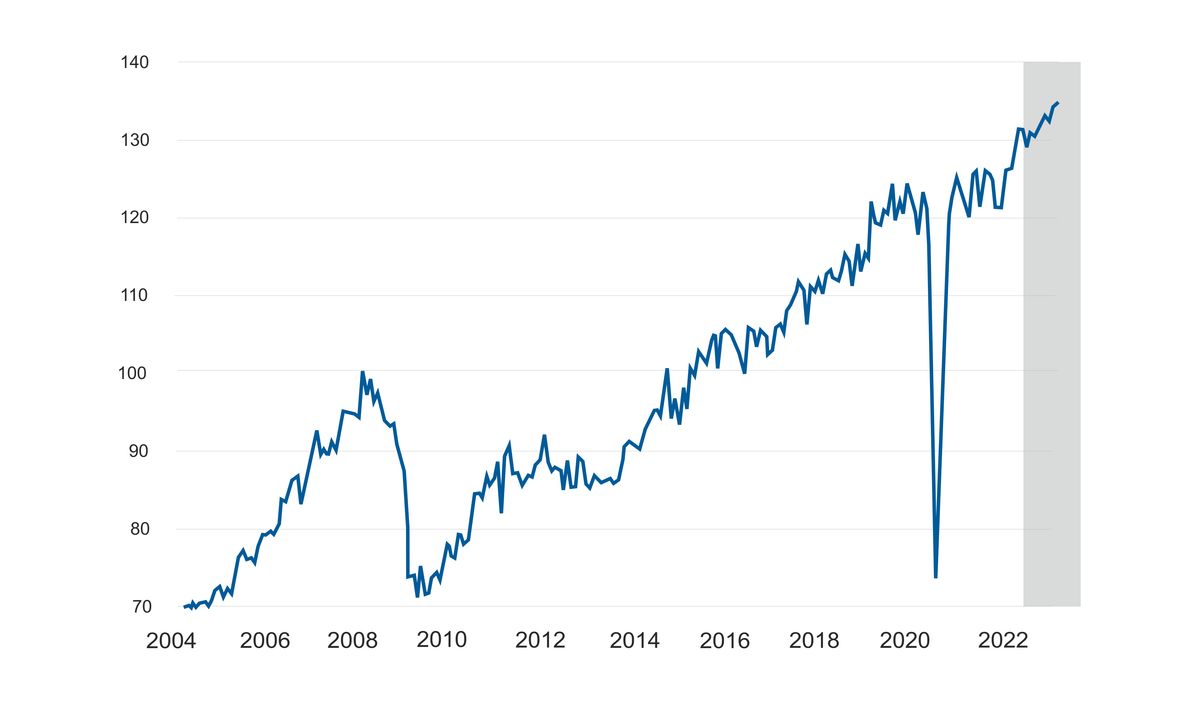

Az ipari termelés 2020 októberéig teljesen kilábalt a járvány okozta válságból, a további lendületes növekedést azonban fékezte a már említett globális chiphiány, így a járvány előtti szint közelében, azt kissé meghaladó mértékben ingadozott az ipari termelés. Innen ez év elejétől határozott lendületet vett, szeptemberben pedig új történelmi csúcsra ért. 2015. évi átlaghoz viszonyítva 23,7 százalékkal bővült az ipari termelés, míg 51,2 százalékkal haladja meg a 2010. évi átlagos termelési szintet. Tavaly összesen 9,6 százalékkal bővült.

Az autógyárak termelése 2020 októberében már meghaladta a járvány előtti szintet, azonban a múlt év során átlagosan 20 százalékkal maradt el, így ez mintegy 5-6 százalékponttal mérsékelte az ipari termelés volumenét – írja a Magyar Bankholding friss helyzetértékelése.

Suppan Gergely szerint

Az autógyártók a szűk beszállítói kapacitások miatt rövid távon elsősorban a drágább, nagyobb profitmarzzsal rendelkező modellek rendeléseit teljesítik, azonban a második félévtől érdemi javulást mutat az alágazat.

Regős Gábor szerint felfelé húzhatja az ipari termelést a magas beruházási ráta és a szintén magas rendelésállomány, azonban az energiaár-robbanás okozta költségnövekedés visszavetheti az ágazat teljesítményét.

Suppan Gergely aláhúzza, hogy az ukrajnai háború, valamint az energiaválság sajnos jelentősen rontotta a kilátásokat, amit a német Ifo és a ZEW index után már a beszerzési menedzser indexek is tükröznek. Ezek azonban az utóbbi hónapok éles lefordulása után stabilizálódtak, mivel

Az ukrajnai háború, valamint a Covid elleni szigorú kínai lezárások hatása miatt újra hangsúlyos volt a beszállítói láncok szakadozása, azonban ennél lényegesen nagyobb mértékben rontja a kilátásokat az elszálló infláció, az elszálló termelési költségek és energiaárak, valamint a megélhetési költségek. Továbbá az egyre szigorodó monetáris politikák, amelyek már fokozzák a recessziós aggodalmakat.

Az orosz gázszállítások visszafogása mindemellett jelentős német ipari szektorokat kényszeríthet leállásra, ami igen súlyos következményekkel járhat – figyelmeztet a Magyar Bankholding szakértője.

A negyedik negyedévben éves szinten összességében kismértékben pozitív lehet az ipar hozzájárulása a gazdasági teljesítményhez, míg hosszabb távon az lehet a meghatározó, hogy akár hazánkban, akár az Európai Unióban sikerül-e megfizethető árú energiát biztosítani az ipari termeléshez.

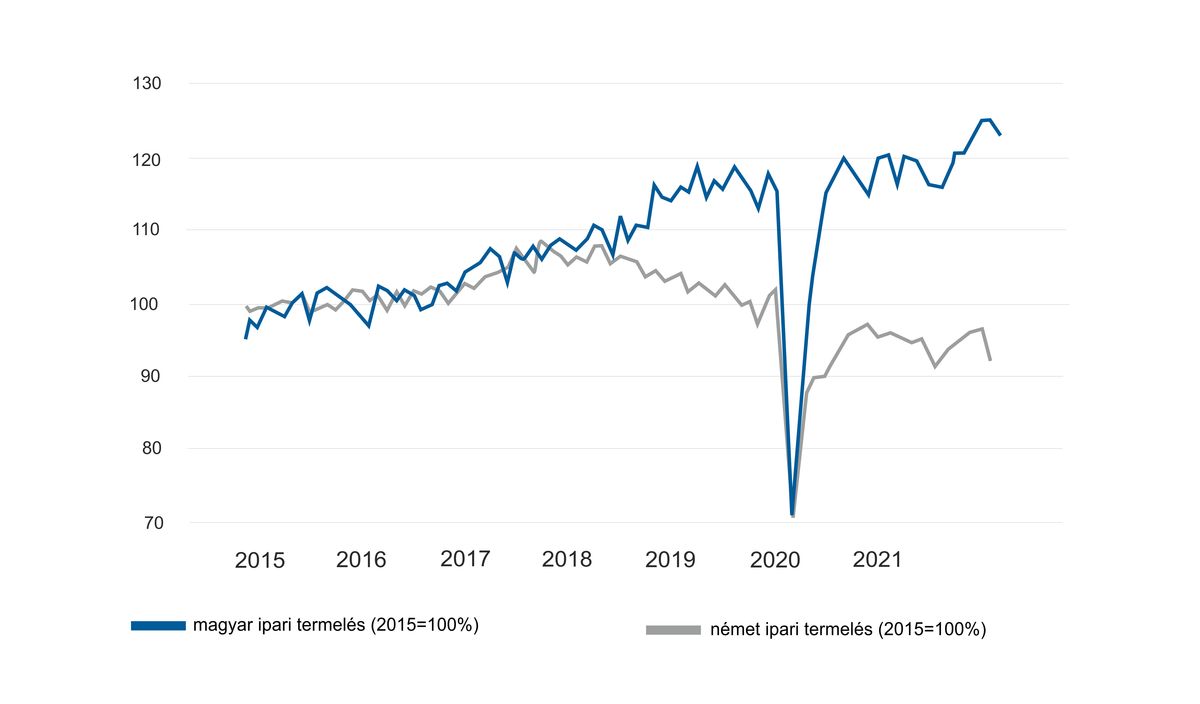

Fontos, hogy a hazai ipar teljesítménye az elmúlt években élesen elvált a német iparétól köszönhetően az elmúlt évek jelentős kapacitásnöveléseinek, a rekord mennyiségű működő tőke beáramlásának és a kormány beruházásokat kifejezetten támogató gazdaságpolitikájának.

Az idei harmadik negyedévben a chiphiány miatt az egy évvel ezelőtti gyenge bázis, valamint az idén enyhülő chiphiány miatt jelentősen gyorsult az ipari termelés növekedése, azonban az orosz-ukrán háború továbbra is számos kockázatot jelenthet.

Noha a félvezetőhiány még sokáig fennmaradhat, a Magyar Bankholding szakértője szerint fokozatos javulásra lehet számítani, mivel az utóbbi időben csökkent a műszaki cikkek iránti kereslet. A beszállítói láncok szakadozása szintén jelentős kockázatot jelenthet, csakúgy, mint az energiaárak elszállása, azonban egyes nyersanyagok, különösen az ipari fémek árai már meredeken visszaestek a recessziós aggodalmak hatására.

A külső keresletet ronthatja az infláció élelmiszer- és energiaárak vezérelte emelkedése a vásárlóerő csökkenésén keresztül. Ugyanakkor továbbra is élénkítheti az ipart a nagyon magas rendelésállomány – szeptemberben 20,7 százalékkal állt magasabban az egy évvel ezelőttihez képest.

Az energiaválság által okozott várható átmeneti megingásokat követően a jövő év közepétől fokozatos élénkülésre számítanak az elemzők az ipari termelésben, amit új – főleg az akkumulátorgyártáshoz és autóiparhoz, valamint élelmiszeriparhoz, vegyiparhoz, védelmi iparhoz kapcsolódó – kapacitások várható üzembe helyezése is támogathat.

A hazai gazdaság középtávon jelentősen profitálhat a CATL, az SK Innovation, a Samsung SDI, a BMW és a Mercedes kiemelkedő mértékű beruházásaival, valamint a védelmi ipari kapacitások kiépülésével, mivel a hadiipari kiadások szignifikáns növekedése várható a következő években.

Idén a bázishatások és az új kapacitások üzembe helyezése miatt, de jelentős bizonytalanságok mellett továbbra is 6 százalék körüli, jövőre pedig 4 százalékos növekedésre számítunk, a tavalyi 9,6 százalék után. 2024-től azonban a felfutó új kapacitások hatására jelentősen élénkülhet az ipari termelés.

(Fotó: 123RF)

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Sok mindent összeírtam én ezeken az oldalakon az elmúlt években. Sok mindenről merengtem. De az, hogy úgy tűnik, ennek itt most vége, nem jelenti azt, hogy mostantól nem fogok merengeni erről-arról. De, fogok. Hogy hol és miként, az majd kiderül. Győrffy Ákos írása.

A Mandiner felfüggeszti a hetilap kiadását.

Július 31-én jelenik meg utoljára napilapként a Magyar Nemzet, augusztus 1-jén pedig már az első hetilapszám érkezik – mondja Néző László. A Magyar Nemzet főszerkesztője szerint a hír, a hitel és a hagyomány ma is a legfontosabb.

A bruttó hazai termék növekedéséhez továbbra is pozitívan járult hozzá az ipar teljesítménye, míg a mezőgazdaság fékezte. Az elemzők ennél jobb adatot vártak.

A városvezetés és a kormány új intézkedéseket jelentett be, az ellenzéki pártok azonban nem elégedettek. Karácsony az előző kormányt, a Fidesz–KDNP és a Mi Hazánk a liberális polgármestereket okolja a helyzetért.

A Fidesz frakcióvezetője úgy látja, Magyar Péter kormányában eluralkodott a zűrzavar.

Mennyire független az a közmédia, amely egy miniszterelnöki odamordulás és némi kommentmezei dohogás után visszavonja egy döntését.