{kind=link}

Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A Fed szeptember 20-21-i ülése előtt komoly dilemmában van, hogy folytassa-e a monetáris politikai szigorítást, miután az Egyesült Államokban a pénzromlás üteme enyhült, habár igaz kevésbé, mint azt várták.

Mihálovics Zoltán politológus, a Makronóm Intézet szakértőjének írása a Makronómon.

A Fed szeptember 20-21-i ülése előtt két álláspont feszül egymásnak. Vannak, akik szüneteltetnék, de vannak, akik folytatnák a szigorítást. A Fed egyébként legutóbb július végén változtatott az irányadó dollárkamat sávján, amit 75 bázisponttal emelt.

Az egyik álláspont szerint tekintettel az infláció, mint fő mutató enyhülésére a Fed-nek szüneteltetnie kellene a monetáris politikai szigorítást, így elkerülhetik, hogy sokkal magasabb munkanélküliséget teremtsen a mostaninál. Ugyanakkor azt érdemes megjegyezni, hogy csupán az infláció, mint fő mutató enyhült, ami többnyire az energiaárak 10 százalékos csökkenésének tudható be, viszont számos tétel, mint például az élelmiszerek ára emelkedett.

Az eddigi kamatemelések lassították a nemzetgazdaságot, azon belül is többnyire a lakásszektort. A monetáris politikára alapvetően jellemző – legyen szó lazításról vagy éppen szigorításról –, hogy késéssel befolyásolja a gazdaság teljesítményét. Különösen igaz ez akkor, amikor olyan nagyok a makrogazdasági bizonytalanságok, mint a mostani helyzetben. Jelenleg

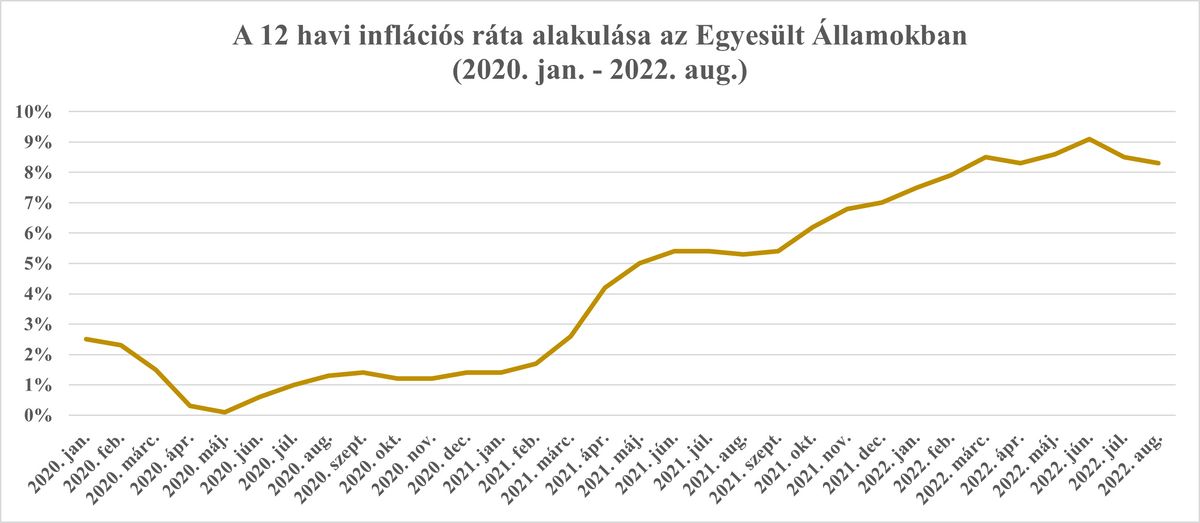

Éppen ezért lenne bölcs döntés a Fed részéről a kamatemelés szüneteltetése. A 12 havi inflációs ráta alakulását az alábbi ábra szemlélteti:

Forrás: Statista

A havi alapú infláció júliusban és augusztusban nulla volt. Az infláció emelkedése mögött állt a kínálati problémák növekedése, ahogy a keresleti oldalról is jelentkeztek problémák. Az enyhe mérséklődést most az okozza, hogy az inflációs adatokban a kínálati problémák valamelyes enyhültek, de a keresleti oldal esetében nem volt változás.

Érdemes idehozni a New York-i Fed globális ellátási lánc nyomásindexét, ami a 2021 őszi csúcsról meredeken esett, és habár a szállítási költségek tekintetében elmondható, hogy azok továbbra is meghaladják a járvány előtti szintet, az előző év őszi csúcsához mérten 50 százalékkal alacsonyabbak, és további csökkenésük is valószínű.

De összességében a pandémia és a háború kitörése után több árucikk ára visszaesett a járvány előtti szintre, így például a balti szárazáru-index (pl. szén, vasérc, gabona) jelenleg a 2019-es átlagszint alatt van.

Korábban nagy aggodalmakat jelentett az autógyártás számára a globális félvezetőhiány és habár a Fed saját ipari termelési indexére alapozva

Nem csoda, hogy nagy az aggodalom Tajvannal kapcsolatban, mint a világ legnagyobb félvezetőgyártója.

Az inflációra visszakanyarodva érdemes megemlíteni, hogy az inflációs várakozások is mérséklődtek, amit alátámaszt mind a Michigani Egyetem fogyasztói hangulatindexe, mind a New York-i Fed fogyasztói várakozásokról készített felmérése.

A Fed azzal indokolja általában a szigorítását, hogy elémennek az önbeteljesítő várakozásoknak, miszerint a vállalkozások a munkavállalókkal egyetemben magasabb inflációt várnak, és ezek alapján alakítják az árakat, valamint a béreket.

A másik álláspont ezzel szemben biztatná az amerikai jegybankot a további szigorításra, mivel habár az éves infláció augusztusban 8,3 százalékra mérséklődött, de a maginfláció 0,6 százalékpontos növekedést mutatott. A befektetők ráadásul az energiaárak ingadozása miatt éppen hogy a maginflációra összpontosítanak. Ez nem véletlen, hisz összességében nézve a folyamatokat a maginfláció nőtt, de a teljes infláció csökkent (az energiaárak némi csökkenése miatt), ami végeredményben az alap inflációs folyamatok emelkedését jelenti.

Azonban, ha az augusztusi adatokat megnézzük, akkor jól láthatjuk, hogy a havi infláció csökkenéséből 0,5 százalékponttal az energia vette ki a részét, a többi tétel, mint az élelmiszerek, áruk és szolgáltatások áremelkedése gyorsult. A szigorítást eszerint folytatni kellene, hiszen

A befektetők is a szigorítás háromnegyed százalékpontos folytatásával számolnak, ami így az elmúlt négy évtized legagresszívabb szigorítása lenne, de nem lehet kizárni az egy teljes százalékpontos emelést sem. Kritikus tényező a magas infláció fennmaradásában a feszes munkaerőpiac.

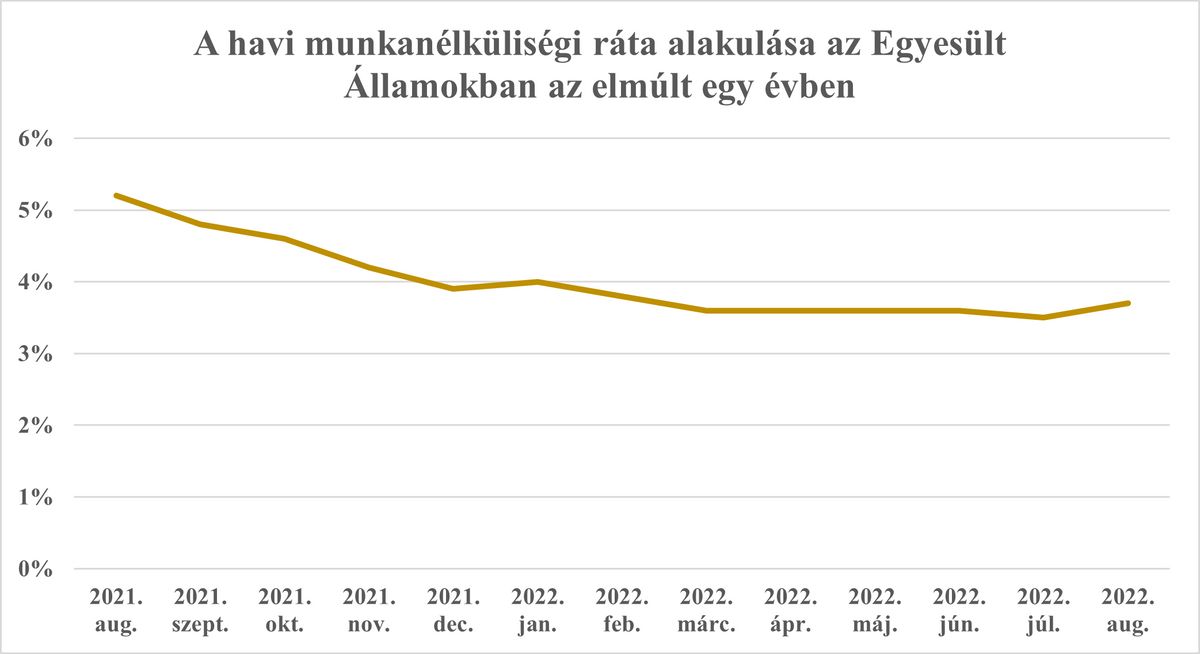

Jelenleg az Egyesült Államokban nagyjából egy munkanélkülire két állás jut, ami azt jelenti, hogy rendkívül erős a munkavállalók alkupozíciója, ami egy nagyarányú bérnövekedést eredményez. A munkanélküliségi ráta alakulását az Egyesült Államokban az alábbi ábra szemlélteti.

Forrás: Statista

Viszont, ha az infláció mérséklése a cél, akkor könnyen lehet, hogy agresszív jegybanki szigorításra, ezáltal a munkanélküliség növekedésére és így a bérnyomás mérséklésére van szükség.

Összességében kétségtelen, hogy a Fed kezében a döntés, hogy a szeptember 20-21-i ülésén folytatja vagy szünetelteti a szigorítást.

Borítókép: MTI/ EPA/ Jim Lo Scalzo

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Kevin Warsh lett az amerikai jegybank új elnöke. A Fed kamatdöntő ülései a forint árfolyamára is erős hatással vannak.

Berlin beadta a derekát, és nem áll többé a nukleáris energia megújulóként való elfogadásának útjába. Ennek Párizs is örülhet, hiszen az atomenergiával előállított rózsaszínhidrogént a németek az ipar zöldítésének kulcsaként látják. A döntés lendületet adhat a nagy európai hidrogénálomnak is, azonban rengeteg a bizonytalanság. Megéri kockáztatni?

A Magyar Nemzeti Bank változatlanul hagyta az alapkamatot, de a szigorú kommunikáció előre vetíti, hogy hosszabb távon is stabil maradhat a kamatszint. Eközben a nemzetközi piacokat a Federal Reserve döntése és a dollár erősödése határozza meg, ami a forint árfolyamában is tükröződik – értékeli a friss forintpiaci trendeket a Makronóm Intézet elemzője.

Ugyan a jegybanki inflációs cél teljesült szeptemberben, ám a külső gazdasági helyzet romlása, a forint gyengülése és a Fed kamatcsökkentési kilátásai miatt október 22-én elmaradt a kamatvágás. Novemberben sem valószínű az irányadó kamat mérséklése, azonban decemberben 25 bázispontos csökkentés lehet, míg 2025 végére a jegybanki alapkamat várhatóan 5 százalék körüli szintre süllyedhet – értékeli a Monetáris Tanács friss döntését a Makronóm Intézet elemzője.

A Makronóm Intézet elemzője szerint a Fed 0,5 százalékpontos kamatcsökkentése kedvez a feltörekvő piacoknak, mivel növeli a kamatkülönbözetet, lazítva a globális monetáris politikát és segítve a gazdaságot.

Már a következő napokban eldőlhet, mi vár ránk a jövőben.