Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A héten válnak elérhetővé a Széchenyi Kártya Program MAX támogatott hitelei, amelyek a lehető legalacsonyabb árazással lesznek elérhetőek, miközben a világpiacon a kamatok 15 és 20 százalék között ingadoznak.

Mihálovics Zoltán politológus, a Makronóm Intézet szakértőjének írása a Makronómon.

A június 20-i bejelentés követően a héten válnak elérhetővé az új MAX hitelek. Ezek a területi kereskedelmi és iparkamarák, a Vállalkozók Országos Szövetsége (VOSZ) és a KAVOSZ Zrt. irodáiban lesznek elérhetők, ahol pár napon belül megkezdődik a kérelmek befogadása is. A program alapvetően azzal a céllal került meghirdetésre, hogy versenyképességet erősítő, ugyanakkor növekedést támogató kedvezményes finanszírozást biztosítson a hazai mikro-, kis- és középvállalkozások számára. Ezek a hiteltermékek egyik esetben sem lépik át a fix 3,5 százalékos nettó kamatlábat hitel- és lízingtermékek esetén.

Eddig azért nem voltak elérhetők ezek a hiteltermékek, mert június végén kifutott a GO! program, amelyet le kell zárni, másrészt június 20-i bejelentés időpontjában a jegybanki alapkamat 5,9 százalékos volt, ami mintegy 3 hét leforgása alatt már 10,75 százalékra emelkedett és ki tudja hol van a vége. A világgazdaságban végbemenő változások is közrejátszottak abban – mint a FED és az EKB szigorítása –, hogy „még” csak most indulnak meg az új programok. Mindezen változásokra időbe telik kellő hatékonysággal reagálni nem beszélve a rengeteg számolgatásokról és a napi egyeztetésekről.

Az elindítással viszont már biztosították a kellő hátteret, ami a világgazdasági környezet gyors és drasztikus változásaira való reakcióval – válaszolva a megváltozott kamatkörnyezetre – lehetnek hatékonyak. A program ezek után igyekszik biztosítani a megbízhatóságot, a kiszámíthatóságot, a stabilitást, mindezt fix kamattal a vállalkozók számára. Ezzel akarják segíteni a szóban forgó vállalkozásokat ebben a drasztikusan változó világgazdasági környezetben.

A kormány vállalása az új programok elindításával merész volt: a drasztikusan változó kamatkörnyezettel és a duplájára emelkedett kamatszintek ellenére a korábbi kormányzati vállalásnak megfelelően továbbra is 0,5 és 3,5 százalék közt marad a MAX program kamatszintje. Ezen felül a kormány azt is vállalta, hogy biztosítja a garancia díjtámogatást, de fenntartja az eddigi 0,5 százalékos kezelési költségtámogatást is.

Ez változás a pandémia előtthöz képest, hiszen a pandémia előtt a Széchenyi Kártya Program ugyan egy kamat- és garanciatámogatott konstrukció volt, de a támogatás köre nem terjedt ki a költségekre, ezek támogatása csupán kifejezetten a pandémiára reagált. Biztosan változás lesz abban, hogy habár a frissen induló konstrukciók esetében az eddigi 0,5 százalékos költségtámogatás marad, de az efölötti költségeket kifejezetten a vállalkozásoknak kell majd megfizetniük, ami a számok szintjén azt jelenti majd, hogy fix nettó 2 százalékos kezelési költséggel kell majd számolniuk.

Erre a változtatásra az utóbbi időszakban megváltozott banki, illetve pénzpiaci környezet miatt volt szükség, de a költségek, mint a forrás- és kockázati költségek növekedése is indokolta a változtatást. Negatívumként említhető, hogy az Európai Bizottság hozott egy olyan rendeletet, amely az adott vállalkozás támogatásának nagyságrendjét leszűkítette, így habár a Garantiqa és az AVHGA hitelgaranciái továbbra is jelentősen csökkenti a banki kockázatokat, de annak nem az egészét.

|

|

Maximális összeg |

Ügyfélkamat |

Maximális futamidő |

|

Széchenyi Kártya Folyószámlahitel |

250 millió Ft |

3,5% |

3 év |

|

Széchenyi Likviditási Hitel |

250 millió Ft |

3,5% |

3 év |

|

Széchenyi Beruházási Hitel |

400 millió Ft |

1,5% |

10 év |

|

Energiahatékonyság-javítást és technológiaváltást segítő többlettámogatott alkonstrukció |

400 millió Ft |

0,5% |

10 év |

|

Széchenyi Lízingkonstrukció |

400 millió Ft |

3,5% |

10 év |

Forrás: KAVOSZ, Portfolio

A támogatással ugyanakkor költségek is járnak, amelyek a hitelre jönnek rá: maga a kezelési költség 2,5 százalékos, amelyből 0,5 százalékot áll az állam, így áll elő a 2 százalék.

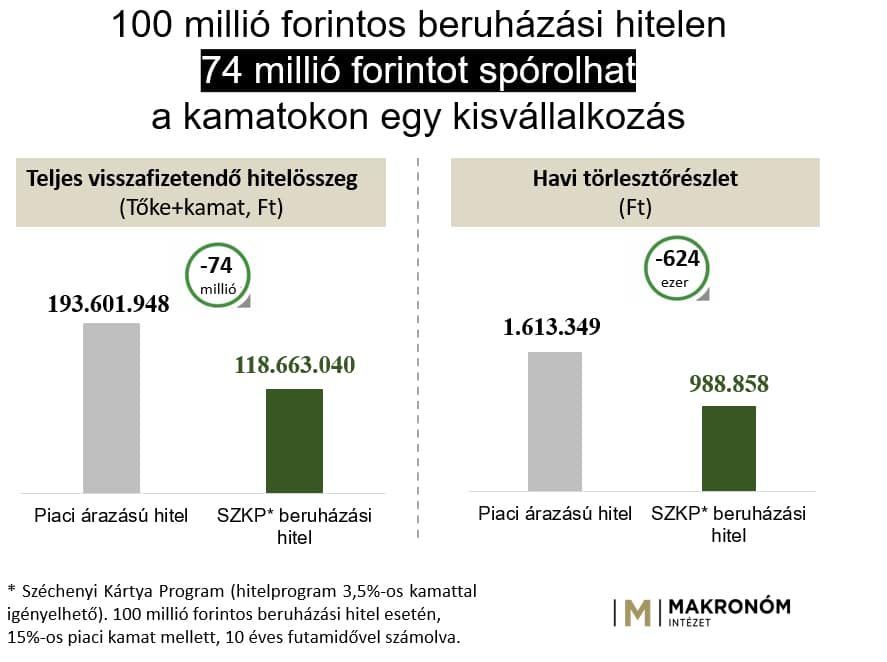

Ha konkrét példát nézünk, akkor mondjuk a Széchenyi Beruházási Hitel MAX, a teljes Futamidőt tekintve fix 1,5 százalékos nettó kamattal, 10 éves és 100 milliós hitel esetén még a kamatköltségekkel számolva sem éri el együttesen a teljes futamidőt 170 ezres havi átlaggal számolva. Amennyiben ezt összevetjük egy másik 10 éves Futamidejű beruházási hitelt a világon emelkedő kamatszintet figyelembe véve, mondjuk 15 százalékos kamattal, akkor egy átlag vállalkozásnak a teljes futamidőt tekintve átlagosan havi 740 ezer forintot kellene fizetnie, amiben még nincs benne a bankonként eltérő kezelési költségek felszámolása.

A kettőt összevetve négyszeres a különbség, ami egyúttal azt is jelenti, hogy a világban jelenleg uralkodó kamatszinttel 10 év alatt mintegy 70 milliót képes spórolni az adott ügyfél egy 100 milliós Széchenyi Beruházási Hitel MAX hitellel szemben akármelyik másik piaci konstrukcióval, amit az alábbi ábra is nagyszerűen szemléltet.

Összességében szemlélve a hiteleket, több elemük kedvezően alakul. Így például a fix 3,5 százalékos kamatozású folyószámlahitel felső összeghatára 250 millió forintra nő a korábbi 100 milliós összegről, valamint a korábbi 1+1 éves futamideje is kibővül 3 évre.

A beruházási hitelek felső összeghatára ugyanakkor lefelé szorult módosításra az Európai Uniós támogatási változások miatt. A számok szintjén ez azt jelenti, hogy 400 millió forintra csökkent a korábbi 1 milliárdos összeg.

Az energiaárak drasztikus emelkedését ugyanakkor nem hagyhatták figyelmen kívül az új hitelprogramok indításakor, éppen ezért, ezekre a változásokra válaszul tervezik bevezetni a Széchenyi Energiakártyát . Az előzetes egyeztetések nehézségét is éppen az energiahelyzet adta, hiszen törekedniük kellett a pontosságra a jogosultsági feltételek meghatározásakor, így reagálva a háború által előidézett rendkívüli változásokra az energiapiacon.

A vállalatok számára azonban az energiapiaci helyzet óhatatlanul egy sokkhatással jár, de a túlzott adminisztrációt így is igyekeznek elkerülni, ezért állították fel az ún. „3x30-as szabályt”. Ez azt jelenti, hogy csak azok a hazai mikro-, kis- és közepes vállalkozások jogosultak az Energiakártyára, amelyek esetében a költségek tekintetében legalább 30 százalékot ér el a rezsiköltség. Hozzátartozik még, hogy a 3,5 százalékos ügyfél-kamattal rendelkező Széchenyi Kártya MAX folyószámlahitelen belül 30 százalékát teheti ki az évi fix 1 százalékos többlettámogatott Energiakártya, de csak ha felső összeghatára 30 millió forint.

Az igénylés további feltételeként határozták meg, hogy a szóban forgó vállalkozás idei évi átlagos havi energiaköltségének legalább a duplájának kell lennie az előző éves energiaköltséghez viszonyítva, ami egy könnyen teljesíthető feltételnek bizonyul a jelenlegi energiaárakat figyelembe véve.

A hitelek többségének igénybevételéhez azonban szükség van lezárt üzleti évre. A folyószámlahitel és likviditási hitel esetében 150 milliós összegig van erre szükség. A beruházási hitel és a lízingkonstrukció esetében elég egy teljes lezárt üzleti év, de 150 millió felett a folyószámlahitelnél és a likviditási hitelnél 2 lezárt teljes üzleti évvel kell rendelkezni.

A Széchenyi Mikrohitel MAX jelent kivételt ez alól. Ezt a típust kezdő vállalkozások is igénybe vehetik, amely változatlanul a pénzügyi vállalkozások általi finanszírozásban válik majd elérhetővé, azonban fontos megjegyezni, hogy ez a szóban forgó konstrukció később fog elindulni.

Kisebb változásokra szinte az összes terméknél számítani kell, így többek között a Széchenyi Benzinkút Kártya és a Széchenyi Turisztikai Kártya be lesz vonva a Széchenyi Kártya Folyószámlahitel MAX-ba, amivel a szándék a program hitelcéljainak kibővítése.

Összességében nem csoda, hogy óriási várakozás övezi az új hitelprogramokat, hiszen továbbra is biztosítja az eredetileg Demján Sándor által kitalált Széchenyi Kártya Program a tőle megszokott megbízhatóságot, stabilitást és fix kamatot, amely egy ilyen bizonytalan világgazdasági helyzetben egy jelentős könnyítést jelent a hazai mikro-, kis- és közepes vállalkozások számára.

Az új hitelprogramok indulására egyébként György László, a Kulturális és Innovációs Minisztérium innovációért és felsőoktatásért felelős államtitkára is felhívta a figyelmet Facebook-oldalán.

Borítókép: MTI/ Soós Lajos

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Fontos határidőkre kell odafigyelnie az érintetteknek.

Kijev újabb jelentős nemzetközi forráshoz juthat annak ellenére, hogy egy fontos vállalás teljesítése csúszik.

A befagyasztott orosz vagyonból származó bevételek új célt kaptak.

Állampapírok és bérbe adott lakások hozzák a milliókat.

Két hét alatt már igencsak meglátszik az eredménye a kormány új kedvezményes hitelének hatása.

Kedden elindította a kkv-programirodát a nemzetgazdasági minisztérium. Forródróton várják a vállalkozások jelentkezését, amennyiben kérdésük van a kedvezményes hitelekkel kapcsolatban.

Ma már tudjuk, hogy a nagy szavak csak üres kampányígéretek voltak Magyar részéről. A Tisza miniszterelnöke ugyan eleinte próbált „keménykedni” Ficóval, ám néhány hete Gödöllőn már úgy mosolyogtak egymásra, hogy a Benes-dekrétumok ügye szóba sem került a megbeszéléseken.

Csak az AfD hatalomra ne jusson.