Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

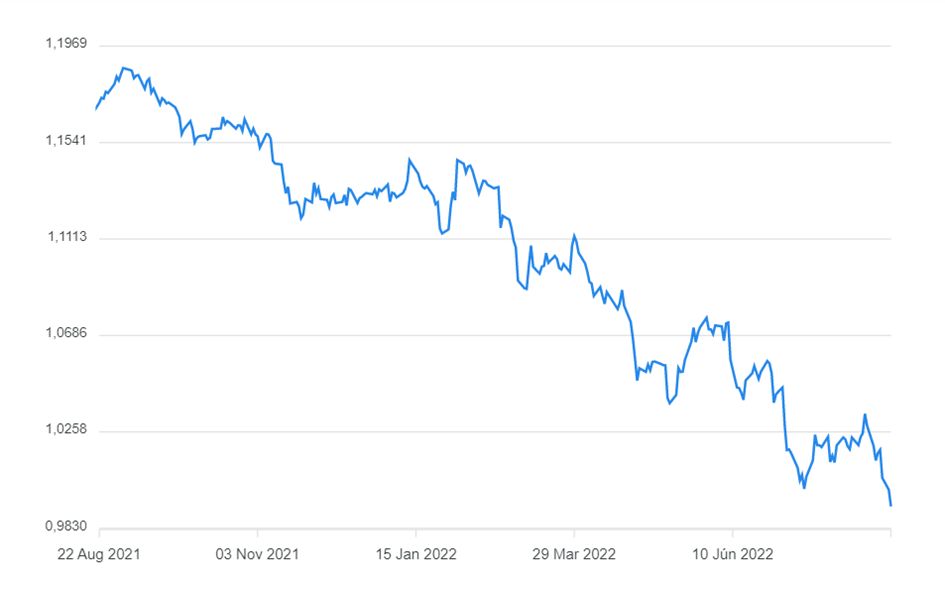

Az euró ismét gyengébb lett a dollárral szemben: ilyen gyenge értéket az elmúlt 20 évben egyszer sem láthattunk. Viszont most a dollár a többi valutával szemben is erősödik. A folyamatokat erősíti az eurózóna recessziójától való félelem, illetve az amerikai Fed kamatemelési politikája is.

Nem volt ilyen alacsony szinten az euró 2002 óta. A leggyengébb értékkel 2000-ben bírt, amikor 85 dollárcent alá esett. Ezután a valuta felértékelődött, és átlagosan 1,30 dollár felett volt az árfolyama a dollárhoz viszonyítva, még a globális pénzügyi válság és az azt követő euróövezeti adósságválság idején is. Akkoriban a vállalkozások és a politikusok panaszkodtak, hogy az erősödés árt az exportnak és a gazdaságnak.

Az egységes európai fizetőeszköz eurónkénti árfolyama július 14-én rövid időre 0,9952 dollárra esett be. Akkor, amikor Mario Draghi olasz miniszterelnök felajánlotta lemondását, illetve amikor a kereskedők a Fed rendkívüli kamatemelését várták.

Augusztus 22-én egy százalékot veszített, 0,9934 dollárra, majd másnap reggelre tovább esett, a júliusi csökkenésnél is alacsonyabb szintre. Éves szinten 15 százalékos értékcsökkenésnek vagyunk tanúi, ami szintén 20 éves rekord.

Úgy tűnik, a piacok abban bíznak, hogy a központi bankárok e heti Jackson Hole-i éves találkozóján a dollárnak kedvező nyilatkozatok hangzanak majd el. Az amerikai kamatemelések folytatásának feltételezése szintén segíti.

Az amerikai valuta rövid időn belül közel 2,4 százalékot szerzett vissza, amit az előző hetekben veszített el az euróval szemben, az euró pedig rövid szünet után ismét hatalmas rohamot szenvedett. A hangulatváltozás egy olyan időszakban következett be, amikor a kereskedők aggódnak az Európába irányuló orosz gázszállítások elhúzódó zavara miatt, ami recesszióba taszíthatja a régiót, miközben helyenként felpörgetheti az amúgy is magas inflációt. Így most az óceán túloldaláról érkező valuta a biztonságos menedék szerepét tölti be.

Euró/USD árfolyam alakulása az elmúlt évben

Eközben idén nyáron a fedezeti alapok csak kismértékben növelték az euró hanyatlására tett spekulatív fogadásaikat. Néhányuknál azonban olyan mély a pesszimizmus, amilyenre a 2011-es és 2012-es euróövezeti válság óta nem volt példa.

A Bloomberg a befektetőknek címzett levélben már egyenesen arról ír, hogy

Nincs közös kincstár, és Európa fenntartásának költségei magasak. Emellett attól is tartanak, hogy a súlyos problémák miatt Németország kevésbé lesz együttműködő a közösség más országaival.

Európa vezető gazdasága nagy strukturális probléma előtt áll. Az energiaválság arra kényszeríti Németországot, hogy újraértékelje a hosszú távú ipari modelljét. Azt a modellt, amely az olcsó energia importjára, a globalizáció előnyeinek kihasználására, értéknövelésre és termékek exportálására épít.

Az elemzők sem látják a javulás lehetőségét. Az eurózóna sokkal nagyobb recesszióval néz szembe, mint a tengerentúlon, ami korlátozza az Európai Központi Bank azon képességét, hogy olyan gyorsan emelje a kamatokat, mint a Fed. Jelentős mozgástér maradt az euró gyengülésére. A magas infláció, az emelkedő energiaárak és a lassuló gazdasági növekedés a paritás alá történő mélyebb zuhanást vetíti elő.

Mit jelentenek ezek a fejlemények a közös valutát használó országok gazdaságai számára?

Jó példa erre az olaj. Az import drágulni fog, ami az átlagfogyasztó számára magasabb árakat jelent, például az importált fogyasztási cikkek esetében, de valószínűleg az üzemanyagárak is emelkedni fognak, mivel az Európába importált olaj és az abból készült termékek árát általában dollárban határozzák meg. Míg amerikai valutában az olaj valamivel több mint 30 százalékkal drágult a tavalyi év végéhez képest, addig euróban közel 50 százalékkal.

Ezzel szemben az árfolyam alakulásának lehetnek pozitív aspektusai is.

és így segítheti az euróövezet gazdaságait abban, hogy versenyezzenek az amerikai és ázsiai cégekkel. Ezzel az üzleti szektor magasabb profitot tud termelni, amivel magasabb adóbevételeket biztosíthat a kormányok számára, fenntartja a foglalkoztatást és a háztartások jövedelmét.

Egy olyan társaságnál, mint az Airbus, amely dollárban értékesíti a repülőgépei és euróban könyveli el a bevételt, a Bloomberg számításai szerint az euró-dollár árfolyam 1 centes ingadozása 130 millió euróval érintheti az éves nyereséget.

Az Unilever 1,3 milliárd eurós árfolyamnyereséget ért el az első félévben, amihez hozzájárult az amerikai dollár, a brazil reál és az indiai rúpia euróval szembeni erősödése. Ez több mint kétszerese volt az egy évvel korábbi hasznának.

Viszont a költségekre gyakorolt hatások leronthatják az árfolyamnyereséget, különösen, ha az azokat dollárban kell kifizetni.

De nem csak a vállalkozások lehetnek a nyertesei az alacsony árfolyamnak.

A gyenge euró pozitív hatással van azokra a befektetőkre, akik a dollárpiacokon helyezték el pénzüket.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Berlin beadta a derekát, és nem áll többé a nukleáris energia megújulóként való elfogadásának útjába. Ennek Párizs is örülhet, hiszen az atomenergiával előállított rózsaszínhidrogént a németek az ipar zöldítésének kulcsaként látják. A döntés lendületet adhat a nagy európai hidrogénálomnak is, azonban rengeteg a bizonytalanság. Megéri kockáztatni?

A szervezett utak nem olcsók a németországi Eb-meccsekre, a magyar–svájci mérkőzésre a last minute ajánlatok repülővel 450 ezer, busszal pedig 190 ezer forinttól érhetők el. Ebben azonban a ma már borsos árú belépőjegy és a szállás is benne van. Ha valaki tud jegyet szerezni még, és egyénileg utazik, jó, ha tudja, a meccsek estéjén az adott város olcsóbb szállásainak az árai jellemzően megduplázódnak, és az utazási időbe a helyi dugókat is érdemes belekalkulálni.

A magyar gazdaságpolitikai stratégia hangsúlyos eleme a középosztály folyamatos bővítése. Ennek jelentőségéről és a magyar modell filozófiai hátteréről is beszélgettünk György László gazdaságstratégiai feladatokban való szakmai közreműködésért felelős kormánybiztossal a napokban megjelent könyve kapcsán.

A 2025-2027-es időszakra az S&P Global Ratings azzal számol, hogy a magyar gazdaság 2,8 százalékos reálnövekedést ér el éves átlagban – értékelte a Makronóm Intézet elemzője a péntek esti döntést.

A KSH friss adatai szerint a 30 év alattiak, valamint az 55 év felettiek körében emelkedett elsősorban az aktivitás az utóbbi időszakban – derül ki a Makronóm Intézet elemzőjének értékeléséből. A munkanélküliség továbbra is alacsony, főleg nemzetközi, uniós összehasonlításban.

Nem járnak jó idők a Sparra: veszteséget termel, és a vezetés ezt azzal leplezné, hogy több fronton támadja a kormányt. A nemzetközi cég kulturálatlan magatartással vádolja a kabinetet a meghirdetett patrióta gazdaságpolitika miatt.

Vitalij Klicsko, a főváros polgármestere a közösségi médiában azt írta, hogy a várost orosz ballisztikus rakéták támadják.

Az amerikai elnök szerint az Egyesült Államok „százszázalékos” ellenőrzést gyakorol a kulcsfontosságú vízi út fölött.