Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A kormány júliusban jelentősen megváltoztatta, szűkítette a KATA adónem alkalmazásának lehetőségét. Jelen írásomban azt vizsgálom, milyen közgazdasági folyamatok voltak a módosítás hátterében.

Mason és Calvin 1978-as, „A study of admitted income tax evasion”, azaz a bevallott adókerülés tanulmánya című művében dokumentálta, hogy az adóelkerülés esélye magasabb az alacsonyabb jövedelemmel rendelkezők körében. Jellemzően a társadalom is máshogy ítéli meg azokat, akik megélhetési okok miatt titkolják el jövedelmüket, mint a többmilliárdos bevételeket adóparadicsomokba menekítő vállalkozókat.

A 2012. évi CXLVII., „a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról” szóló, 2013-ban életbe lépő törvény célja a kiegyensúlyozott gazdasági növekedés, a társadalmi jólét támogatása volt az értékteremtő munka, másfelől a vállalkozások, kiemelten a kis- és közepes vállalkozások adózási feltételeinek javításán keresztül.

2013-ban 9.504 adózó választotta a KATÁ-t. A következő években folyamatosan párezerrel növekedett a KATÁ-sok száma, a XXI. század első évtizedének végére pedig körülbelül 30 000 vállalkozás választotta ezt az adózási formát.

Az új adónem – a polgári kormány egyéb intézkedéseivel együtt – sikeresen valósította meg a kitűzött célokat. A gazdasági növekedés jelentős lökést kapott. Ahogyan az 1. ábra is mutatja, 2013 előtt a magyar GDP növekedési üteme alatta volt az Európai Unió átlagának (a negyedéves magyar „többlet” -0,05 százalékpont volt). 2013-tól kezdve azonban hazánk lemaradó országból konvergálóvá vált.

1. ábra (Forrás: OECD)

Az elmúlt években azonban jelentős változások történtek. 2013 és 2020 között 0,47 százalékpont volt Magyarország negyedéves növekedési többlete. Ez 2021 kezdete óta még tovább emelkedett, és immár 0,71 százalékponton áll ez a mutató. A KATA-törvényben kitűzött kiegyensúlyozott gazdasági növekedés célt tehát elértük.

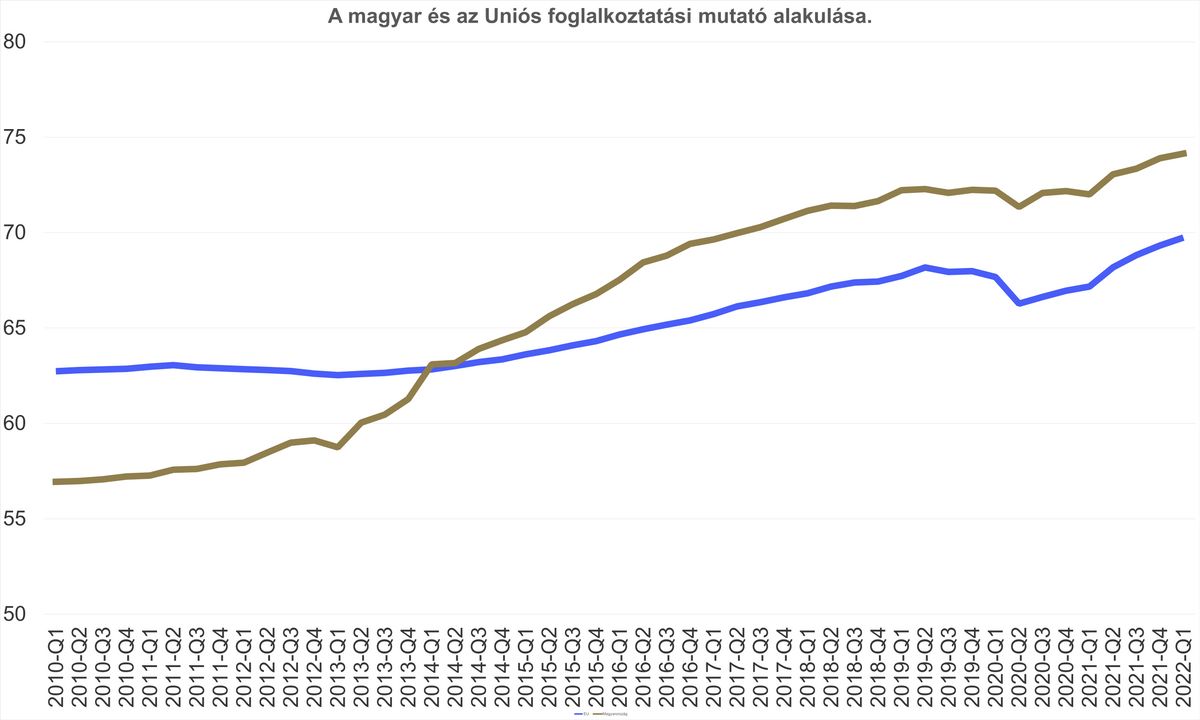

Ahogyan a 2. ábra mutatja, a hazai foglalkoztatási ráta egyértelműen rosszabb volt az Európai Unióban mértnél 2013 előtt. Mára azonban közel 5 százalékponttal magasabb a magyar érték a közösséginél.

2. ábra (Forrás: OECD)

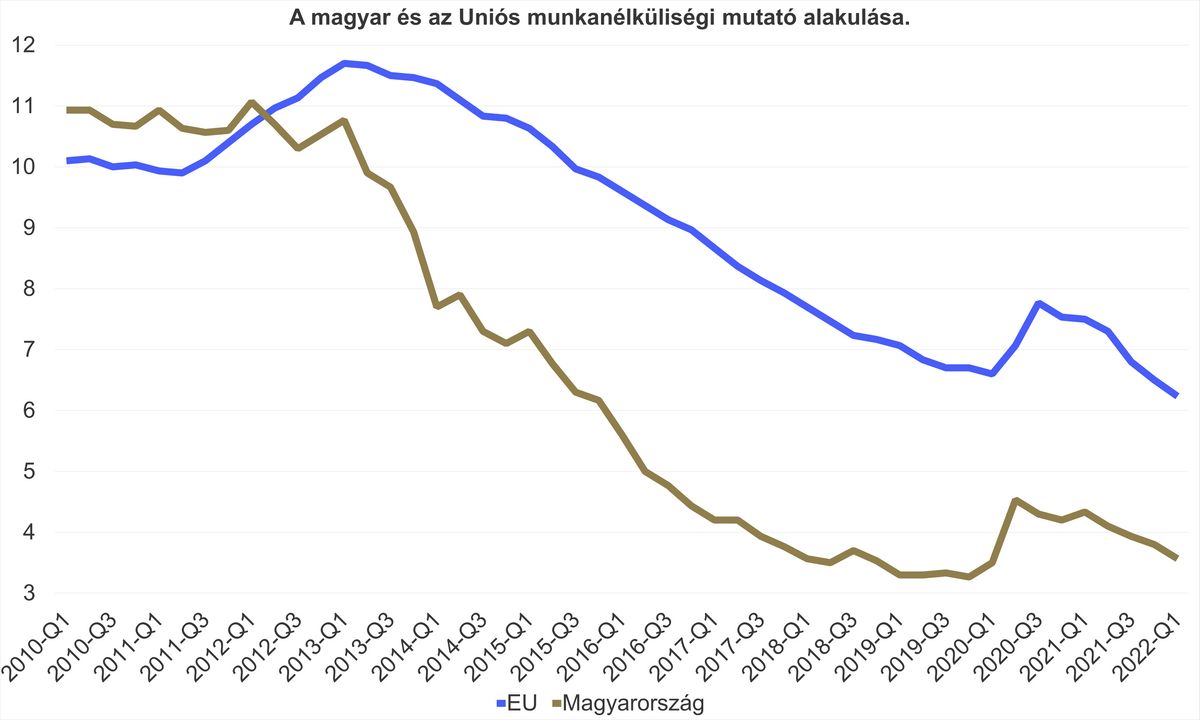

Emellett sikerült átfordítani a munkanélküliségi mutató terén meglévő hátrányunkat is. Ahogyan azt a 3. ábra is mutatja, hogy míg 2013 előtt jellemzően a magyar mutató volt rosszabb, addig 2013 óta hazánk munkaerőpiacán jóval könnyebb elhelyezkedni, mint az európai közösségén.

3. ábra (Forrás: OECD)

2020 harmadik negyedévétől kezdve azonban új dinamikák jelentek meg. A magyar foglalkoztatási és munkanélküliségi mutatókban meglévő előnyünk csökkenni kezdett. Míg 2020 szeptemberében 5,5 százalékponttal volt jobb a foglalkoztatási és 3,5 százalékponttal a munkanélküliségi mutatónk, addig 2022 márciusára 4,4 és 2,7 százalékpontra olvadt az előnyünk.

A kisadózó vállalkozások tételes adójának robbanásszerű népszerűség-növekedésével párhuzamosan tehát az adónem célmutatói elromlottak.

Ez a fejlemény addig meglepő csak, amíg nem gondoljuk át a gazdasági kontextust. A KATA bevezetésekor mind Magyarország GDP-dinamikája, mind pedig a munkaerőpiaci helyzete kedvezőtlen volt. Az adott adókörnyezetben hazánk nem tudta növelni a gazdasági aktivitást. Kellett egy kedvező adónem, mely segítheti a munkaerőpiaci belépés határán lévőknek megadni a lehetőséget.

Mára azonban a gazdasági dinamika erős. Aki dolgozni akar, talál munkát.

Most már nem a gazdaság beindítására kell fókuszálni. A KATA konstrukció ezzel párhuzamosan kontraproduktívvá vált. Az adóalanyok számának drámai növekedése mögött nem a gazdaság bővülése, hanem adóoptimalizálás áll.

Míg idén áprilisban egy KATA adózási formát választó magyar állampolgár havi 25, vagy 50 ezer forint adót fizetett csak, addig egy kedvezményekben nem részesülő, teljes munkaidőben, átlagfizetésen alkalmazásban álló honfitársunk jövedelmét közel 80 ezer forint személyi jövedelemadó, több mint 90 ezer forint társadalombiztosítási járulék és több mint 65 ezer forint szociális hozzájárulási adó terhelte. Azaz a kisadózó vállalkozások tételes adóját választók a munkavállalóként foglalkoztatottak adóterheinek ötödét-tizedét fizették csak.

Ez az óriási különbség amellett, hogy már nem támogatja tovább a gazdasági dinamikát, sőt költségvetési forrásokat von el, ugyancsak komoly piaci feszültséget okozott, és jelentős versenyhátrányt jelentett a hagyományos foglalkoztatást választó munkaadók és munkavállalók számára.

Összefoglalás

Magyarország gazdasági helyzete jelentősen megváltozott. A gazdaság dinamizálását segítő KATA mára a gazdasági folyamatokat visszafogó tömeges adóelkerülési eszközzé vált. Ez pedig szükségessé tette az adónem újragondolását és átalakítását.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A képviselői mandátumok korlátozása olcsó és népszerű reformnak látszik.

Nagy Elekék a visszaélési kiskapukra is felhívták a figyelmet a Pénzügyminisztériumnak készített vitaanyagukban.

Az államadósság jelenlegi mértékéről is értekezett Sebestyén Géza.

Ezek voltak a Mandiner legolvasottabb hírei április 7-én.

Tapintható a különbség.

A számok bizony nem hazudnak.

A kamuzsoltibacsi.hu címen elérhető oldalon egy nagy „Coming soon”, azaz „Hamarosan érkezik” felirat.

„Történelmi értelemben minden a helyére kerül” – véli az orosz elnök.