Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Kevesen nem vettük észre, hogy az árszínvonal emelkedik, de talán kevesebben értjük, hogy ennek mi lenne az oka. Ebben a rövid írásban a mostani áremelkedés négy fő indokát mutatja be Sebestyén Géza közgazdász.

Sebestyén Géza írása a Makronómon.

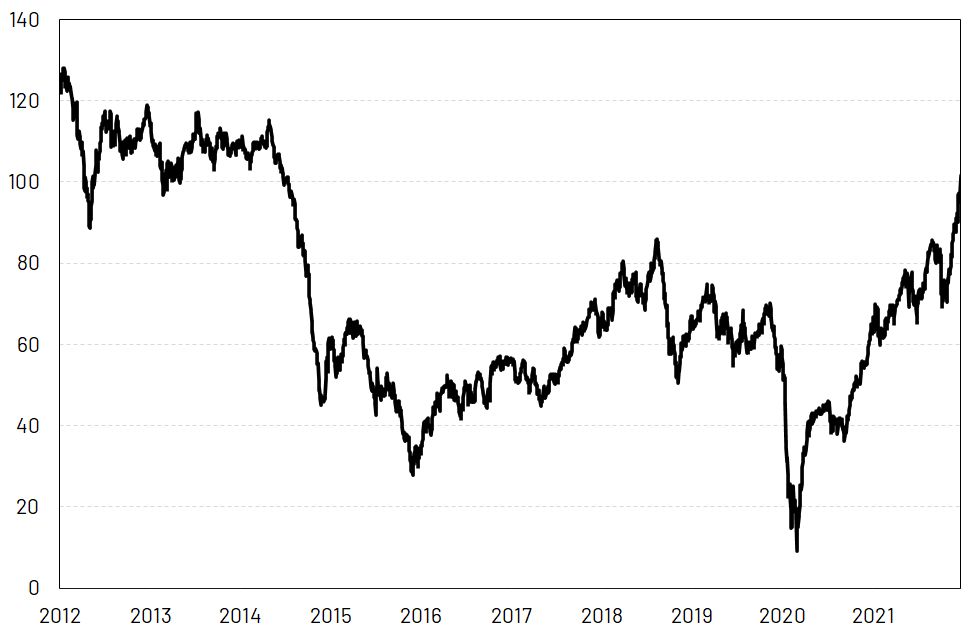

Az olaj ára hihetetlen hullámvasutat járt be az elmúlt két évben. 2020 elején a koronavírus taszította a mélybe az értékét, a korábban hordónként 60 és 80 dollár közötti áron kereskedett fekete arany árfolyama április 21-re 9 dollárra zuhant.

Mára azonban a helyzet gyökeresen megváltozott. A világ gazdaságainak újraéledése, az olaj iránti kereslet emiatti növekedése, valamint az olajtermelő országok 2020-ban elhalasztott beruházásai miatti relatív alacsony kínálat együttesen olyan gyors és nagymértékű áremelkedéshez vetetett, melyre az elmúlt 150 évben nem volt példa.

Ahogyan azt az 1. ábra mutatja, a 2020-as mélypont óta mostanra több mint tizenegyszeresére emelkedett a Brent olaj hordónkénti ára. De az egész évre vonatkozó átlagárak megváltozásának a mértéke is szédületes. Míg 2020 egészét tekintve 42 dollár volt az olaj hordónkénti ára, addig 2021-ben már ennél 69 százalékkal magasabb, 71 dollár volt az átlagos beszerzési ár. Az idei évben pedig már 90 dollár környékén van az éves átlagos olajár. Ez azt jelenti, hogy idén a 2020-as átlagár több mint duplájába kerül az energiahordozó.

Az olaj ára tehát több mint évi 50 százalékkal drágult 2020 óta. Ez a növekedés pedig megjelent a nemzetközi energiaárakban, benzinköltségben, és a szállítási költségeken keresztül lényegében minden árucikk árában. Az ábra azonban két jó hírrel is szolgál.

És valóban, 2021-ben lényegében pontosan annyi volt az olaj átlagos ára, mint 2018-ban. A másik jó hír, hogy míg a 2020-as mélypontnál az árak emelkedése a historikus szinten is nagyon alacsony értékek miatt borítékolható volt, addig a mai árak már közel sem nevezhetőek alacsonynak.

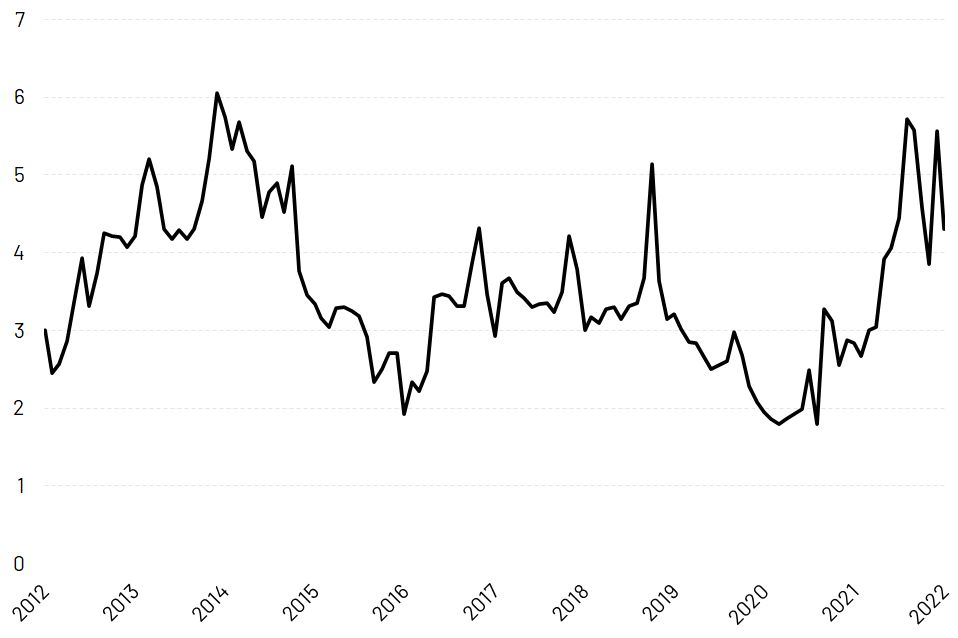

A másik fontos energiahordozó, a gáz ára hasonló pályát járt be, mint az olajé. A korábban jellemzően 3 és 6 dollár között mozgó földgáz ára 2020 áprilisában 1,8 dollár alá is benézett. Az újraindulás pedig átbillentette az árakat a korábbi tartomány magas végébe.

Ahogyan a 2. ábra szemlélteti, a földgáz ára 2022 elején több mint háromszorosa volt a lezárások alatti mélypontban mért szintnek. Hasonlóan brutális drágulásokat láthatunk az éves átlagárak tekintetében is. Míg 2020-ban 2,22 dollár volt a gáz átlagára, addig 2021-ben már 75 százalékkal többet, átlagosan 3,88 dollárt kellett fizetnie a vásárlóknak. Az idei év elején pedig még ennél is 27 százalékkal magasabb, 4,94 dollár volt az átlagár.

Nem meglepő, hogy az olaj mellett a gáz éves átlagos árnövekedése is 50 százalék felett van 2020 óta. Azonban azok a pozitív gondolatok, melyek a fekete arany esetében megemlítésre kerültek, itt is igazak. Az árszínvonal emelkedése ciklikus jellegű, a 2020-as mélypontból történő felállás következménye. Emellett a mostani árszint az elmúlt évtizedben tapasztaltakhoz viszonyítva már inkább magasnak számít.

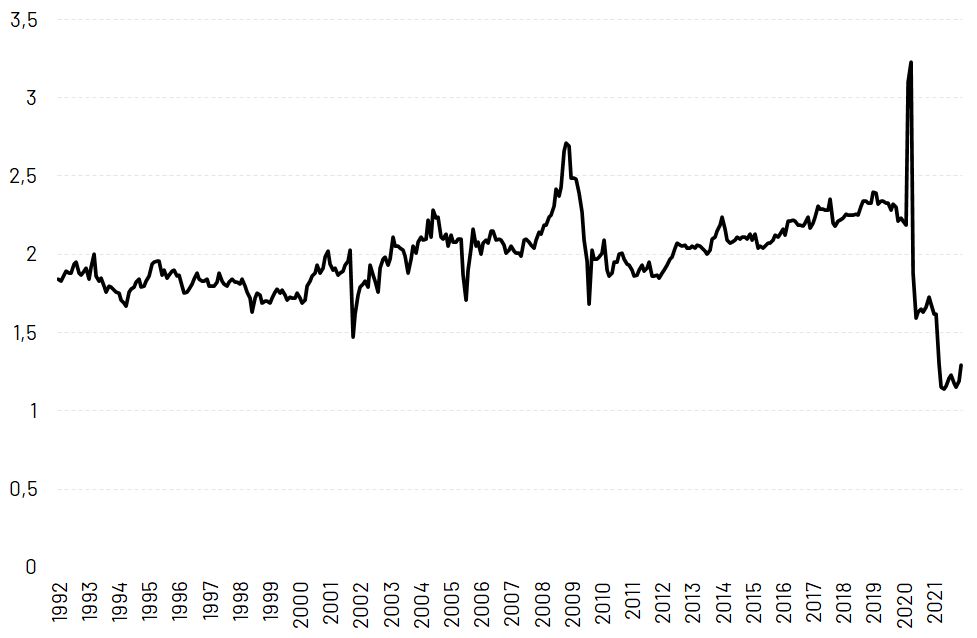

Az áremelkedés egy másik fontos oka a globális ellátási láncok sérülései miatt kialakult, első sorban a tartós fogyasztási cikkek piacát, azon belül pedig különösen az autóipart súlytó alkatrészhiány. Ha pedig valamiből kevesebb van, mint amennyi kellene, akkor a potenciális fogyasztóknak versenyeznie kell a limitált mennyiségért, ez pedig fel fogja hajtani az árakat. És ha drágulnak a komponensek, akkor drágulni fog a végtermék is. Pontosan ezt tapasztalhatjuk a tartós fogyasztási cikkek piacán is.

Ahogyan azt a 3. ábra is mutatja, az amerikai autógyártók korábban 2 körüli készlet/árbevétel mutatója mára 1 közelébe esett. Ez azt jelenti, hogy ezek a vállalkozások a koronavírus előtt kétszer annyi alkatrészt tartottak készleten a termelés arányában, mint most. Bár a készletek alacsony szinten tartása akár kedvező is lehet egy vállalatnak a költségek csökkenése okán, egy a mostanihoz hasonlóan drasztikus és gyors zuhanás egyértelműen komoly beszerzési problémákat jelez.

A historikus viszonylatban is extrém alacsony érték itt is két tanulsággal szolgál. Egyrészt a helyzet egyértelműen kedvezőtlen, és a grafikon alapján a megoldás még várat magára.

Másrészt a jelenlegi állapot fenntartása egyetlen szereplőnek sem érdeke. A piac most is tenni fogja a dolgát, a hiány pedig ha nem is azonnal, de remélhetőleg nemsokára a múlté lehet. Így az inflációs körkép ezen komponense sem fenyeget tartós áremelkedéssel.

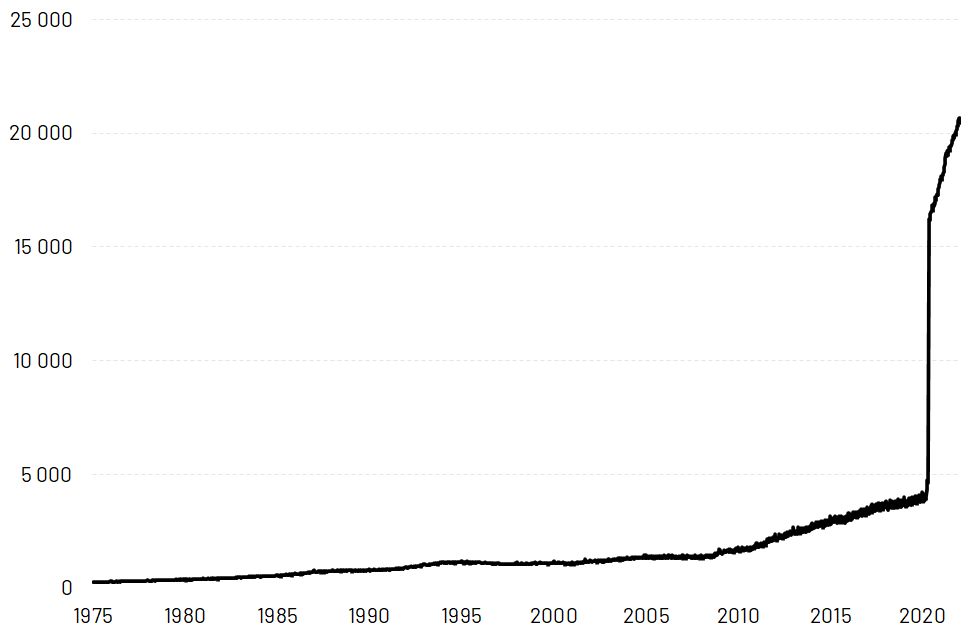

Milton Friedman szerint az infláció mindig és mindenhol monetáris jelenség. Ezzel a mondatával arra célzott a Nobel-emlékdíjas közgazdász, hogy az inflációért lényegében minden esetben a pénzmennyiség túlságosan túl gyors növekedése okolható. Logikus tehát megvizsgálnunk, hogyan alakult ezen mutató az elmúlt időszakban. A legtöbb országban nem fogunk jelentős pénzmennyiség-gyarapodást látni. Egy jelentős kivétel azonban pont Friedman hazája.

A 4. ábra az amerikai M1 pénzmennyiség hirtelen és drámai emelkedését mutatja az elmúlt szűk két évben. A gazdaságban forgó pénz összértéke korábban még megközelítőleg sem növekedett akkora mértékben, mint mostanság.

Ez a pénz pedig – érthető okokból – keresi a helyét. Egy részét befektették a tulajdonosok, egy másik része viszont elköltésre került. Ez utóbbi pedig hozzájárult a kereslet, és így az árak növekedéséhez is.

Sőt, az amerikai inflációs mutatók gyors emelkedése egyre inkább arra kényszeríti a jegybank szerepét betöltő Fed-et, hogy szigorítson monetáris politikáján. Ez a folyamat már el is kezdődött. Ennek megfelelően hosszú távú inflációs nyomást innen sem várhatunk.

Az árak globális emelkedésének alapvetően négy főbb okát azonosítottuk.

– Az olaj és a gáz árnövekedése ciklikus jellegű. Ezen inflációs faktorok a jövőben minden bizonnyal veszíteni fognak a dinamikájukból.

– Amint megáll az energiahordozók áremelkedése, az árnövekedés ezen tényezője is meg fog szűnni.

– Az ellátási láncok sérüléseiből fakadó hiány felszámolása folyamatban van, így ez a faktor sem fog permanens áremelkedést okozni.

– Az amerikai pénzmennyiség egyszeri megugrása pedig egyértelműen a múlté, a jövőben ezen a téren sokkal inkább árcsökkentő, deflációs folyamatok várhatóak.

Összegezve a mostani erős inflációs folyamatok gyengülése akár rövid távon is várható.

(Címlapkép: MTI/Rosta Tibor)

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A Mandiner felfüggeszti a hetilap kiadását.

... de egyszerűen nem tudom elhinni a magyarokról, hogy miután éveken keresztül az üdvösségig bezárólag mindent megígértek nekik, most majd behúzott nyakkal elfogadják, hogy minden hazugság volt.

A magyar gazdaság ezer szállal kötődik a némethez. Nemcsak az autógyárak miatt, hanem azért is, mert az exportunk egy jelentős része oda áramlik. Ha tehát ott baj van, annak mi is megisszuk a levét. Márpedig Németország évek óta gyengélkedik, és egyelőre nem látszik, mikor keveredhet ki belőle.

Július 31-én jelenik meg utoljára napilapként a Magyar Nemzet, augusztus 1-jén pedig már az első hetilapszám érkezik – mondja Néző László. A Magyar Nemzet főszerkesztője szerint a hír, a hitel és a hagyomány ma is a legfontosabb.

Alaposan meglepte a piacági elemzőket az olajmulti: a vállalat negyedéves eredménye négy éve nem látott szintre nőtt. Az ok főként a közel-keleti helyzetben keresendő.

Az iráni kikötők és partvidék teljes blokádjának részeként a zárlat újbóli bevezetése óta már húsz kereskedelmi hajót tartóztattak fel.

Kezd egyre szánalmasabb lenni ez az egész.