Zelenszkij elutasította a fokozatos EU-csatlakozást, teljes jogokat követel

Az ukrán elnök világossá tette, hogy Kijev nem fogad el köztes megoldást Brüsszeltől

Magasabb infláció, növekvő katonai kiadások, nagyobb hiány és államadósság. Ezt jelzik előre a tőzsdék reakciói az orosz-ukrán konfliktus elhúzódása esetén.

Sebestyén Géza közgazdász cikksorozatának első része a Makronómon.

A koronavírus válság emberemlékezet óta nem látott lezárásokat, leállásokat és gazdasági visszaesést hozott. Amikor már azt gondoltuk, hogy kifelé tartunk ebből a krízisből, keleti szomszédunkban háború tört ki.

A harcok emberi életekre, élethelyzetekre gyakorolt embertelen következményeiről többen is írtak már. Jelen írásomban a katonai konfliktus gazdasági hatásait veszem górcső alá. Ezen vizsgálat során a vonalvezetőm a piac maga lesz. Azt fogom megvizsgálni, hogy az egyes gazdasági szektorokat követő tőzsdei alapok teljesítménye hogyan alakult a háború kitörése óta, melyek azok a területek, ahol a legnagyobb elmozdulás tapasztalható, mi lehet ennek az oka, és mit jelent ezt a jövő szempontjából.

Tanulmányom első részében a 3 legjobb teljesítményt felmutató szektort fogom megvizsgálni. A következő részben a 3 legnagyobb értékvesztést produkáló szektort fogom elemezni.

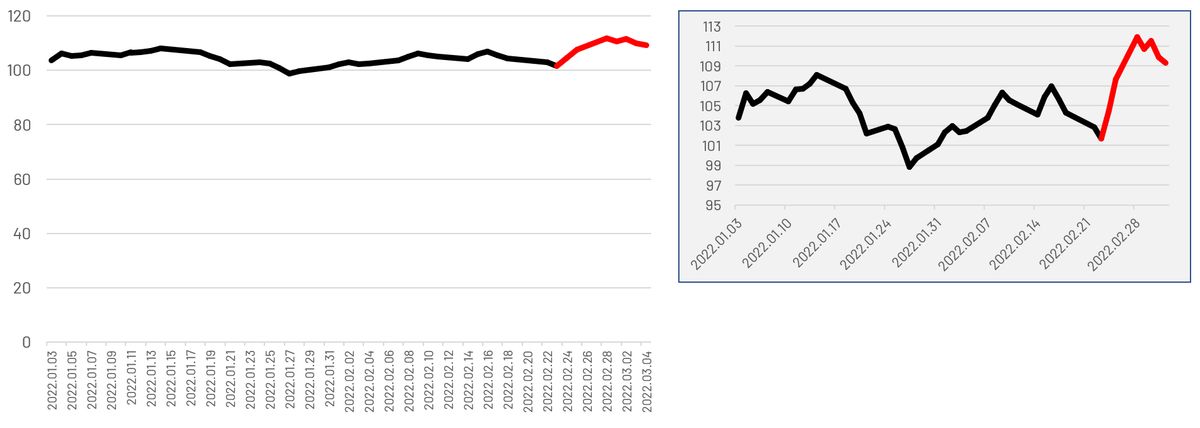

Védelmi iparágak

A február 23-a és március 3-a közötti bő egy hétben 7,5 százalékkal emelkedett az iShares U.S. Aerospace & Defense ETF (ITA) alap egy befektetési jegyének árfolyama. Ez az emelkedés nem csupán a többi szektorhoz képest volt magas adott időszakban, hanem egyértelmű fordulatot jelentett az év elején tapasztalható ármozgáshoz képest, hiszen január 1-e és február 23-a között ugyanez a befektetés 2,0 százalékot veszített az értékéből (lásd 1. ábra).

A szektort reprezentáló iShares U.S. Aerospace & Defense ETF (ITA) befektetési alap nagy méretű, alulértékelt, repüléssel vagy védelemmel kapcsolatos cégek részvényeibe fektet. A kimagasló időszaki hozam nem meglepő annak fényében, hogy a nagyobb befektetéseik közül a többek között katonai technológiákkal is foglalkozó Raytheon Technologies több mint 15 százalékot emelkedett a háború első néhány napjában, míg a légvédelmi és támadó rendszereket is fejlesztő Lockheed Martin közel 20 százalékkal került magasabbra, mint a háború kitörése előtti napon.

A szektor teljesítménye lényegében borítékolható volt. Egy jelentős háborús konfliktus egyértelműen megnöveli a környező országok katonai beruházásainak értékét, ami viszont árbevételt és növekvő profitot eredményez a katonai technológiákkal foglalkozó cégeknek. A német kancellár, Olaf Scholz már be is jelentette, hogy a 2021-es 1,5 százalék után országa idén a GDP 2,0 százalékára emeli a védelmi kiadások mértékét, és ezt a szintet a jövőben is tartani kívánják. Az Ukrajnának szállított katonai eszközök is újabb beszerzéseket fognak generálni.

Amennyiben az orosz-ukrán katonai konfliktus hosszabb távon is fennmarad, úgy a védelmi kiadások növekedését fogjuk látni világszerte, de különösen Európában. Ennek nem csak a szektor vállalatainak bevételére és nyereségességére, de az államok kiadásának szintjére és/vagy szerkezetére is hatása lesz.

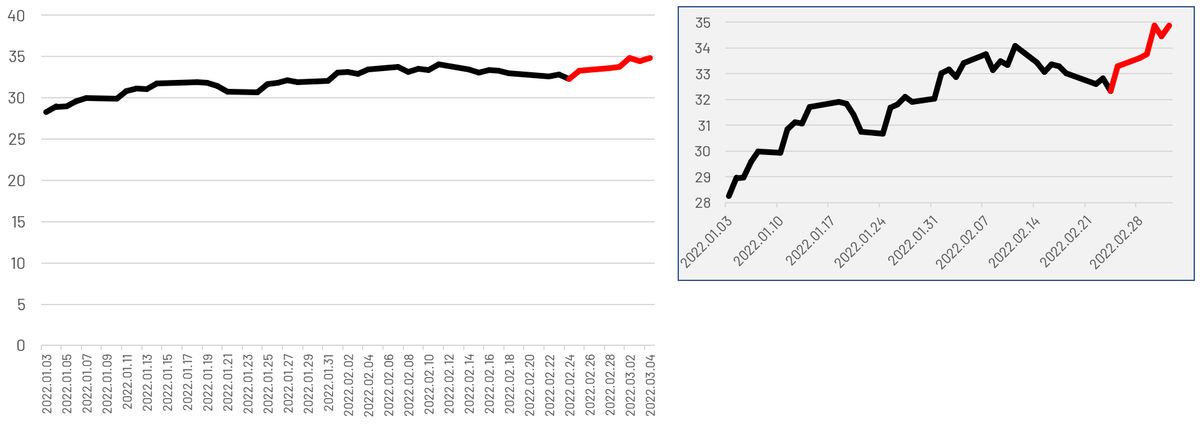

Energetika

Szintén várható volt, hogy ki fognak lőni az energetikai vállalkozások részvényei is. A február 23-a és március 3-a közötti bő egy hétben 6,2 százalékkal emelkedett az iShares Global Energy ETF (IXC) alap egy befektetési jegyének árfolyama. Ez akkor is magasnak számít, ha figyelembe vesszük, hogy 2022 első heteiben ugyancsak felfelé tartottak ezen cégek részvényei. Január 1-e és február 23-a között ugyanez a befektetés ugyanis 4,7 százalékot emelkedett (lásd 2. ábra).

A szektort reprezentáló iShares Global Energy ETF (IXC) befektetési alap nagy méretű, alulértékelt energetikai cégek részvényeibe fektet. A kimagasló időszaki hozam nem meglepő annak fényében, hogy a nagyobb befektetéseik közül az Exxon Mobil és a Chevron is közel 20 százalékkal került magasabbra a vizsgált időszak során.

A szektor teljesítménye ugyancsak megfelelt a várakozásoknak. Oroszország a világ harmadik legnagyobb olajkitermelője. A háború miatti embargók, illetve az oroszok tényleges és várható válaszlépései korlátozhatják a piacra kerülő orosz olaj mennyiségét, mely fejlemény a kereslet-kínálat szabályai szerint az olajárak növekedését vonja maga után. Ez utóbbi pedig egyértelműen kedvező az energetikai cégeknek. Amerika a háború kitörése óra lebegteti az orosz olaj vásárlásának tiltását. A németek visszavonták az Északi Áramlat-2 gázvezeték engedélyeztetési eljárásának kérelmét. Az Egyesült Államok pedig szankciókkal sújtotta az Északi Áramlat 2-t építő orosz vállalatot. Az orosz bankok kidobása a SWIFT rendszerből ugyancsak nehezíti az orosz olaj és gáz értékesítését.

Amennyiben az orosz-ukrán katonai konfliktus hosszabb távon is fennmarad, úgy a kölcsönös szankciók szélessége és mélysége minden bizonnyal növekedni fog.

egyben megemeli a legtöbb országban a rezsiköltségeket, emellett az üzemanyag árának növekedésén keresztül a szállítmányozási költségeket, és így a napnak a végén lényegében minden fizikai termék árát. Ez pedig az infláció további emelkedését jelenti.

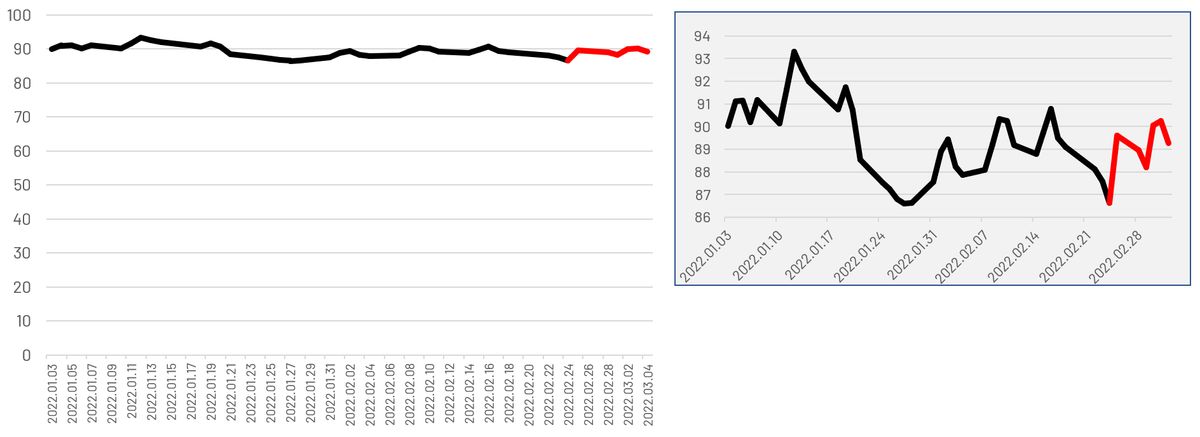

Nyersanyagok

Az előző szektor teljesítményének ismeretében nem meglepő, hogy emelkedett a nyersanyagok kutatásával és kitermelésével foglalkozó cégek értéke is. A február 23-a és március 3-a közötti bő egy hétben 1,9 százalékkal emelkedett az iShares Global Materials ETF (MXI) alap egy befektetési jegyének árfolyama. 2022-ben a konfliktus előtti időszak során ugyanez a befektetés 0,4 százalékot veszített az értékéből, azaz ezen szektor esetében is trendfordulóról beszélhetünk (lásd 3. ábra).

A szektort reprezentáló iShares Global Materials ETF (MXI) befektetési alap nagy méretű, alulértékelt nyersanyagok felkutatásával és kitermelésével foglalkozó részvényeibe fektet. A pozitív hozam nem meglepő annak fényében, hogy a nagyobb befektetéseik közül a BHP Group és a Rio Tinto is nagyjából 15 százalékkal emelkedett a vizsgált időszak során.

Ennek a szektornak a teljesítménye részben abból következik, hogy a benne szereplő vállalatok nem ritkán olaj- és gázkitermeléssel is foglalkoznak (mint például a fent is említett BHP Group). Másrészt az is megtámogatta ezen vállalatok részvényárfolyamát, hogy a fentebb bemutatott inflációs folyamatok jellemzően maguk után vonják minden nyersanyag árának a növekedését. Harmadrészt Oroszország és Ukrajna számos nyersanyag piacán van jelen, mint jelentős exportőr, mely termékek világpiaci kínálata akár komoly mértékben is eshet a háborús események miatt. Ilyen nyersanyag például az acél vagy a palládium. Mindezek következtében a mostani helyzet pozitív hatással van a szektor cégeinek bevételének és nyereségének szintjére is.

Amennyiben az orosz-ukrán katonai konfliktus hosszabb távon is fennmarad, úgy a fenti folyamatok továbbra is fennmaradnak, illetve erősödnek.

egyben megemeli az adott nyersanyagot tartalmazó árucikkek termelési költségeit, és így eladási árát is. Ez pedig tovább erősíti az inflációs folyamatokat.

Az ukrán elnök világossá tette, hogy Kijev nem fogad el köztes megoldást Brüsszeltől

Ukrán polgármesterek, európai politikusok, közel-keleti üzleti szereplők és nagyvállalatok delegációi keresik fel a bunkert, hogy tanuljanak a finn modellből.

Volodimir Zelenszkij elnök legbelső köréig ér a nagy ukrajnai korrupciós nyomozás. A legutóbbi megsebzett nagyvad, Andrij Jermak most óvadékkal szabadulva védekezhet az igazságszolgáltatás fórumai előtt.

A baloldali politikai elemző szerint hiába állt vissza az egyes ukrán mezőgazdasági termékek importtilalma, a dolog még nincs teljesen megoldva.

Volodimir Zelenszkij szerint „erkölcsi kötelességüket” teljesítik.

Egymással versengő korrupcióellenes tervezetek kerültek az ukrán parlament elé, miután a kormány jelentősen átírta a 2026–2030-as stratégiát. A vita nemcsak a jogállamisági reformokat, hanem az 50 milliárd eurós uniós támogatási csomagot is érintheti.

Nem bánta volna, ha Mohamed Szalah eltalálja a kaput…

Az énekesnő is jelen volt az eseményen.