Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A fizetési mérleg statisztikák elemzésekor az adatok megtisztítása kulcsfontosságú. Ha nem vesszük figyelembe az alábbi szempontokat, akkor könnyen összetéveszthetjük a közvetlentőke be- és kiáramlást.

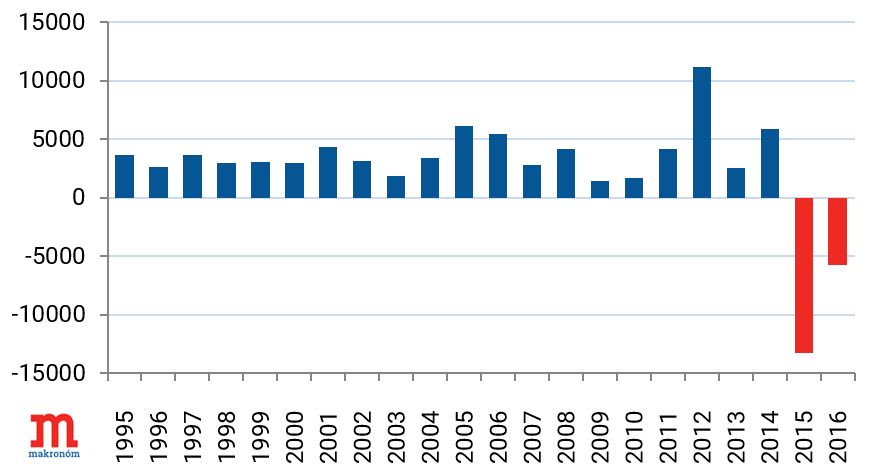

Az elmúlt két évben igencsak meglepő számokkal találkozhattunk az MNB fizetési mérleg statisztikáiban. Nem volt ez másképp a most szeptemberben megjelent 2016. évi idősor esetében sem. Ebben azt láthattuk, hogy 2015-ben a tranzakciók összesen a GDP 12 százalékát elérő, mintegy 13,3 milliárd euró, míg 2016-ban a GDP 5 százalékát kitevő, közel 5,8 milliárd euró csökkenést eredményeztek a hazánkban lévő közvetlentőkében. Nem csak a mérték különös, de a közvetlentőke-befektetések (FDI) ilyen előjelű alakulására sem volt még példa a korábbi évek statisztikáiban (lásd 1. ábra).

1. ábra: Éves közvetlentőke-befektetések forgalma Magyarországon (be) (millió euró)

Egy ilyen mértékű tőkekivonásnak az országból nyilván súlyos gazdasági következményei lennének, aminek viszont nincs nyoma.

Érdemes ezért mélyebbre ásni a statisztikában: a negyedéves bontásokat nézve érdekes adatokra bukkanhatunk. 2015 negyedik negyedévében a közvetlentőke-befektetéseken belül a magyar GDP-hez viszonyítva rendkívüli, annak 15 százaléka körüli átrendeződést láthattunk: a hazaiak külföldi részesedései több mint 16 milliárd euróval csökkentek, míg az adósságkövetelések több mint 19 milliárd euróval nőttek. 2016 első negyedévében pedig a hazaiak külföldi részesedései további közel 8,5 milliárd euróval, míg a külföldiek magyarországi részesedései ugyancsak hasonló összegben, 8,2 milliárd euróval csökkentek. A nagyságrend jól érzékeltethető azzal a ténnyel is, hogy a közvetlentőke-befektetések ezen féléven belüli változása bőven meghaladja az EU-IMF párostól a válság során Magyarország által felvett hitelek összegét.

Az MNB megjegyziii azt is, hogy a fenti két negyedév adatainak köszönhetően 2008-tól 2016 első negyedévéig, a tranzakciókat kumuláltan számítva a hazaiak külföldi FDI befektetései negatív értéket mutatnak. Ez ugyancsak meglepő tény, hiszen ez alapján a hazaiak ebben a közel 9 évben tranzakciós szinten csökkentették külföldi befektetéseiket.

Az MNB ugyanitt azonban meg is adja a választ, hogy ennek a visszásságnak az oka az átfolyó tőkében keresendő. Az átfolyó tőke jellemzően a külföldi tulajdonú vállalatcsoportokon belüli olyan tranzakciókat takar, amelyeket – feltehetően – adóoptimalizálási céllal hajtanak végre, és gazdasági hatás nélkül átfolynak a csoport hazai tagjain is. Ezek a tranzakciók a fizetési mérlegben bruttó módon egyszerre jelentkeznek a közvetlentőke be- és kiáramlásait mutató sorokon is. Ez lehet pozitív, de negatív előjelű is. Most éppen az utóbbiról van szó.

Az MNB közleményébőliii kiderül, hogy 2015 negyedik negyedévében egy multinacionális cég eszközportfolió-átrendezési tranzakciója befolyásolta kiugróan a fizetési mérleg adatait. Ennek következtében csökkentek tranzakciós szinten a hazaiak külföldi részesedései, illetve a magyarországi közvetlentőke-befektetések összege is.

Ez azonban nem jelenti feltétlenül az állományok csökkenését. Az állományok alakulását ugyanis nem csupán a tranzakciók, hanem az értékváltozások is befolyásolják. Arról van szó, hogy az árfolyamváltozásokból, illetve a vállalatok nem szokásos üzletmenetéből származó eredmények az állományi adat értékváltozásában jelennek meg, nem pedig a tranzakciós adatokban. Az említett rendkívüli tranzakció értékváltozással is járt, ami 2015-ben a magyarországi közvetlentőke-befektetési állományban pozitív tényezőként jelentkezett.

Az MNB későbbi közleményébőliv megtudhatjuk, hogy a 2015-ben és 2016-ban elszámolt rendkívüli jövedelmi (ún. COPC) korrekciókra egy multinacionális vállalatcsoport átstrukturálásának volt jelentős értékű hatása. Azt csak feltételezhetjük, hogy a közvetlentőke forgalomban a 2015-ös év végén látott rendkívüli adat mellett a 2016 első negyedévében megfigyelt tranzakciós értékek is ezzel lehettek kapcsolatosak.

Mik akkor a tények a közvetlentőke alakulásával kapcsolatban?

Ahhoz, hogy megfelelő képet kapjunk erről, az éves forgalomra vonatkozó adatokat tehát meg kell tisztítani az átfolyó tőke hatásaitól. Az MNB statisztikája továbbá nem csak az alapvető követelés-tartozás, hanem végső befektetők szerinti, ún. irány bontásban is tartalmazza mind a tranzakciós, mind az állományi közvetlentőke adatokat. Ez a statisztika a társvállalatok közötti tranzakciókat és pozíciókat az alapján sorolja be a hazaiakhoz vagy külföldiekhez tartozónak, hogy a vállalatok végső befektetője rezidens-e, vagy sem. A pontosabb kép érdekében ezért ezt az ún. irány szerinti bontás adatait érdemes nézni (ahogy egyébként már az első ábra is ezt mutatta).

Ezek alapján a következő megállapításokat tehetjük a fizetési mérleg statisztikák alapján.

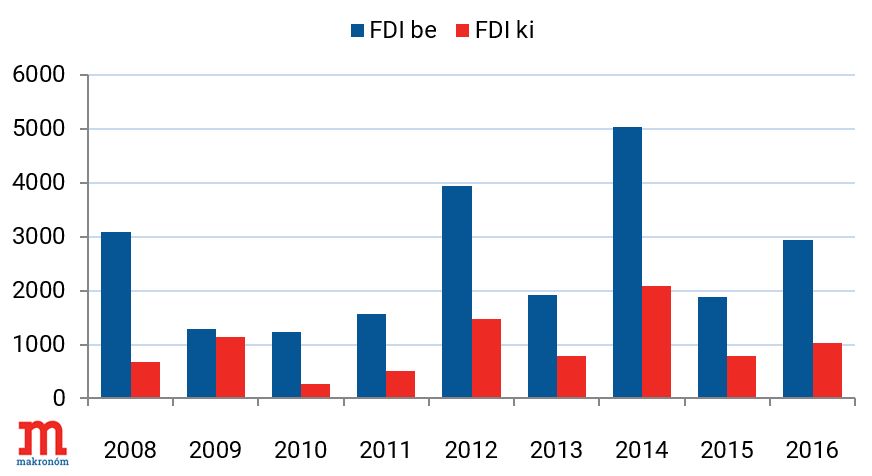

Először is, ha az átfolyó tőke és eszközportfólió-átrendezés nélküli forgalmat vizsgáljuk, akkor azt láthatjuk, hogy a válságot követően mind a hazaiak külföldön, mind a külföldiek Magyarországon megvalósuló közvetlentőke-befektetései pozitív értékeket mutattak minden évben, azaz szó sincs tőkekivonásról (lásd 2. ábra).

2. ábra: Éves tisztított közvetlentőke-befektetések forgalma Magyarországon (be) és külföldön (ki) (millió euró)

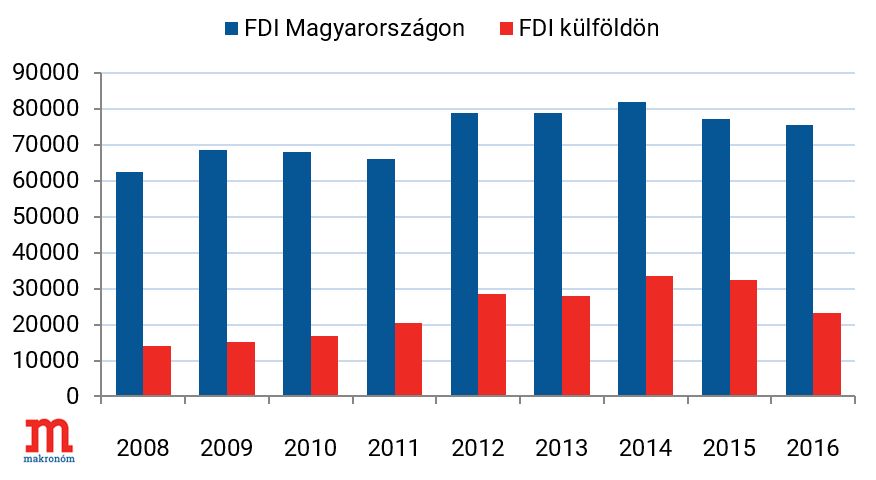

Másodszor, ha az állományokat nézzük, akkor a hazai rezidensek külföldi és a külföldiek Magyarországi közvetlentőke befektetési állománya is egyaránt emelkedést mutat a válság óta, de az utóbbi két évben mindkettő csökkent (lásd 3. ábra). Az állományok alakulására ható tényezőket külön cikkben érdemes majd tárgyalni.

3. ábra: Közvetlentőke-befektetések állománya Magyarországon és külföldön (millió euró)

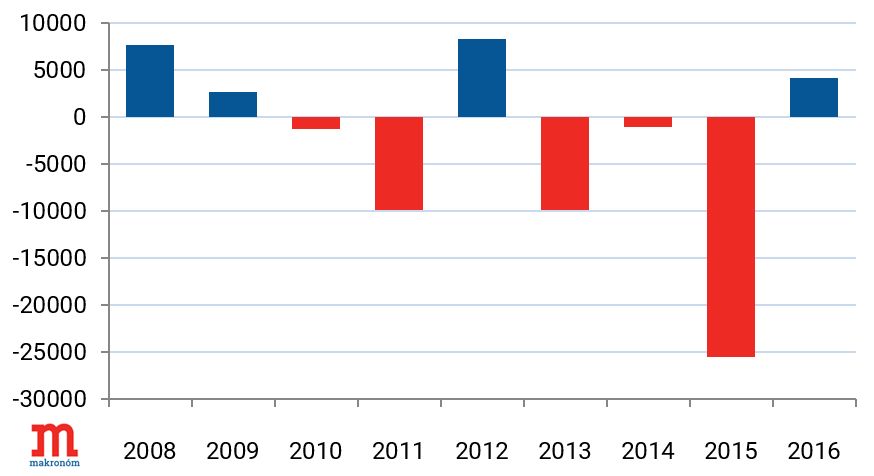

Harmadszor, ha a multinacionális cégek átfolyó tőke tranzakciói ilyen mértékben torzítják a fizetési mérleget, akkor óvatosan kell az adatok éves alakulását értelmezni. Erre mutat egy példát a 4. ábra, amely Magyarország nettó külföldi adósságának alakulását mutatja. Jól látható, hogy ebben a tulajdonosi hitelek változásai miatt olyan ingadozások történtek, amelyek a fundamentális gazdasági folyamatokkal nem magyarázhatók.

i: OECD Benchmark Definition of Foreign Direct Investment, Fourth Edition, 2008, 234. oldal

ii: MNB Fizetési mérleg Jelentés 2016. június, 14. oldal

iii: MNB Sajtóközlemény a fizetési mérleg alakulásáról 2016. I. negyedév, 7-8. oldal

iv: MNB Sajtóközlemény a fizetési mérleg alakulásáról 2017. II. negyedév, 4. oldal

***

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Jelentősen lefaragott előrejelzéséből a Magyar Nemzeti Bank, immár csupán 1,8 százalékos drágulást vár idén, szemben a korábbi 3,8 százalékos mértékkel. Nem csoda, hogy múlt héten ismét vágott az alapkamat szintjén, és a következő időszakban további csökkentésekre van kilátás.

Jelentősen csökkent az MNB inflációs előrejelzése.

Az előrejelzések szerint a Magyar Nemzeti Bank kedden akár 25 bázisponttal is csökkentheti az alapkamatot, bár az iráni konfliktus újabb fordulata még közbeszólhat.

Most minden azon múlik, mennyire lesz tartós az iráni-amerikai megállapodás. Ha tényleg vége a háborúnak, az a magyar gazdaságra, így a forintra nézve is nagyon jó hatással lehet, de más területeken is megérezhetjük a döntés következményeit, így például az üzemanyagáraknál.

Hétfő délelőtt 351 forint alatt, 350,75-nél, majd 350,6-nál állt az euró/forint árfolyama.

Három ingatlant, két járművet és jelentős külföldi befektetéseket tüntetett fel vagyonnyilatkozatában Hegedűs Zsolt.

Amerikai szervezet tüntette ki.

Kárpótolják Ukrajnát Oroszország „szörnyű atrocitásai” miatt.