Meglépte a jegybank, elkezdett csökkenni az alapkamat

Meghozta legfrissebb döntését a Magyar Nemzeti Bank monetáris tanácsa.

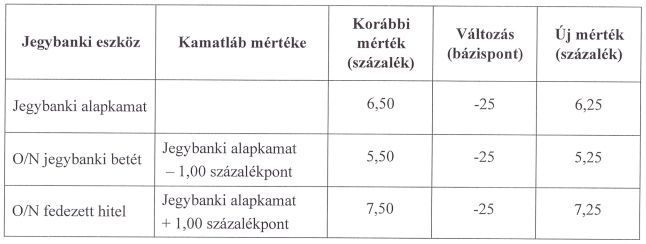

Másfél év után csökkentett ismét az alapkamat mértékén a Magyar Nemzeti Bank (MNB). A jegybank monetáris tanácsa keddi döntése értelmében 6,25 százalékra vágta az irányadó rátát. Varga Mihály sajtótájékoztatón ismertette a döntés részleteit.

Nem kezd kamatcsökkentési ciklusba a jegybank, továbbra is adatvezérelt marad a döntéshozatal – mondta Varga Mihály, a Magyar Nemzeti Bank elnöke, azután, hogy kedden 25 bázisponttal, 6,25 százalékra csökkentette a jegybank monetáris tanácsa az alapkamat mértékét.

Ezt is ajánljuk a témában

Meghozta legfrissebb döntését a Magyar Nemzeti Bank monetáris tanácsa.

Összhangban alakultak a kedvező inflációs adatok a jegybank várakozásaival, így óvatos mérséklésről döntött a monetáris tanács. Mint Varga Mihály mondta: az ülésen csak ezt az egy opciót tárgyalták, továbbra is elkötelezettek a 3 százalékos inflációs cél mellett. Ugyanakkor nem döntöttek kamatcsökkentési ciklus indításról, adatvezérelt döntéseket hoznak, nincs elköteleződés egy kamatpálya mellett. Óvatosan mérlegelik majd az adatokat a jövőben is.

A nemzetközi hangulat továbbra is kitett a geopolitikai feszültségeknek, a feltörekvő piacok ugyanakkor ellenállónak mutatkoztak. A fejlett piacokon viszont hangulatingadozások voltak. Az MNB folyamatos értékeli a nemzetközi fejleményeket

– tette hozzá.

A hazai konjunktúra Varga Mihály ismertetése szerint továbbra is visszafogott, a GDP-növekedés alacsony volt, ez az idei növekedésre is hatással van, ennek ellenére belső és külső tényezők is hozzájárulnak majd az élénküléshez. A munkaerőpiac továbbra is ellenálló, a munkanélküliségi ráta az egyik legalacsonyabb Európában. A foglalkoztatás pedig az idei év közepétől a jegybank várakozása szerint újra emelkedik majd.

A háztartási és a vállalati hitelpiac is élénkül, előbbinél az Otthon Start Program érdemben hozzájárult a növekedéshez.

Az infláció a jegybanki toleranciasáv alsó felébe csökkent januárban, amikor

Az infláció mértéke a következő hónapokban is a szint alatt alakulhat majd a várakozások szerint. A kormányzati árrésstop májusig tart, ennek hatását a jegybank értékeli, márciusban számolnak be róla. Varga Mihály megjegyezte, kiemelten fontos volt, hogy a januári átárazás 2001 óta az ötödik legmérsékeltebb volt. Az élelmiszerárak erősen csökkenésnek indultak, három százalékkal csökkentek. A régióban egyébként mindenhol csökkent az infláció, kivétel Románia, ahol 9,6 százalékos volt az áremelkedés üteme. A Barátság kőolajvezeték leállásával kapcsolatban Varga Mihály kérdésre válaszolva elmondta: egyelőre nem látnak kockázatot.

Varga Mihály a sajtótájékoztatón rátért a forintra is, amely szerinte erőn felül teljesít. A devizapiac stabil, ez kulcsfontosságú is az inflációs várakozások mérséklésénél.

Ezt is ajánljuk a témában

A Portfolio szerdai cikke szerint a Tisza Párt választási győzelmét árazza a piac. Már ősszel is felmerült, hogy Magyar Péter miatt száguld a forint, ám, ahogyan akkor is kiderült, egészen más ok áll a háttérben. Mutatjuk.

A forint egyébként a jegybanki döntést jól fogadta, az euróval szembeni árfolyam kitartott a 380-as szint alatt, tehát a piacok is árazták a kamatcsökkentést. A kamatcsökkentés gazdasági hatásaival kapcsolatban elmondta: annak örülnének a legjobban, ha a kamatcsökkentés érdemben hatna az inflációra.

A Mandiner kérdésére a jegybankelnök elmondta: egyetlen opciót tárgyaltak meg, a 25 bázispontot, azaz nem merült fel egy esetleges nagyobb vágás.

A kamatcsökkentési ciklussal kapcsolatban pedig úgy reagált Varga Mihály lapunknak, hogy folyamatosan monitorozzák az adatokat, legközelebb pedig a márciusi kamatdöntő ülésen tárgyalnak majd a továbbiakról.

Molnár Dániel a Magyar Gazdaságfejlesztési Ügynökség vezető elemzője szerint a kamatvágásnak az inflációs folyamatok ágyaztak meg: januárban az elemzői várakozásoknál nagyobb mértékben, 2,1 százalékra lassult a pénzromlási ütem. Ami ugyanakkor még fontosabb, hogy a teljes inflációs kosarat, illetve a kiemelten figyelt szolgáltatásokat tekintve is 2019 óta most volt a legkisebb a januári áremelkedés. Ez azt jelzi, hogy nincs árnyomás a gazdaságban, a visszafogott átárazást a forint erősödése és az üzemanyagárak mérséklődése is támogatta, amely tényezők költségoldalról segítik a vállalatokat. A nemzetközi környezet vegyesen alakult az elmúlt egy hónap során. A forint összességében stabilizálódott a 380-as szint alatt, amely a geopolitikai feszültségek közepette mindenképpen kedvező hír és érdemi szerepet játszhatott az MNB döntésében.

A kamatcsökkentéssel kapcsolatban fontos kiemelni, hogy a hazai kamatkondíciók továbbra is szigorúnak tekinthetők, és a jegybank politikájában sem várunk gyökeres változást az elkövetkező időszakban. Ez szembemenne az elmúlt közel egy év sikeres stratégiájával, amely a szigorú és türelmes megközelítést jelentette, ami érdemben javította az MNB hitelességét.

„Várhatóan továbbra is fennmarad majd az adatvezérelt döntéshozatal, a Monetáris Tanács hónapról hónapra a beérkező adatok, elsősorban az inflációs folyamatok, függvényében határoz majd a kamatszintekről és nem kommunikál majd kamatpályát. Kedvező nemzetközi folyamatok és februári inflációs adatok mellett márciusban is folytatódhat a kamatcsökkentés, azonban nem számolunk azzal, hogy azt követően is hónapról hónapra mérséklődik majd az alapkamat, év végéig kedvező esetben további 3 kamatvágás jöhet várakozásaink szerint. A mai 25 bázispontos kamatcsökkentéstől érdemi gazdasági hatást nem várunk. Hazánk esetében a monetáris transzmisszión belül az árfolyamcsatorna szerepe a legerősebb, most viszont nem számolunk érdemi forintgyengüléssel, mivel a piac összességében beárazta a kamatvágást, a jegybanki döntés nem okozott meglepetést. Ezt erősíti, hogy a kamatdöntés után sem mozdult az árfolyam az euró ellenében. A kamatcsatorna vonatkozásában a 25 bázispontos csökkentés érdemi hatással nem bír, a hitelezés már a tavalyi év végén is jelentősen élénkült, többek között az állami kamattámogatott hiteleknek (Otthon Start Program, Széchenyi Kártya Program) köszönhetően. Fontos ugyanakkor kiemelni, hogy ezen programok költségvetési terhét érdemben mérsékli a jegybanki kamatvágás. A másik csatorna, amely jelentős lehet, a piaci bizalom, a jegybank kamatcsökkentése a gazdasági szereplők irányába is pozitív üzenetet jelez, hogy a gazdaság kezd helyreállni, lazább monetáris kondíciók mellett is fenntartható az árstabilitás” – tette hozzá az elemző.

Regős Gábor, a Gránit Alapkezelő vezető közgazdásza is úgy látja, hogy

a mai kamatdöntéshez alapvetően három tényező vezetett el. Egyrészt az új jegybanki vezetés stabilizálta, illetve erősítette a forint árfolyamát: a tavaly az első félévben jellemző 400 feletti szintről 380 környékére. Ezt követően az infláció is folyamatosan csökkenni kezdett, a beérkező adatok a vártnál rendre kedvezőbben alakultak.

Hozzátette: az MNB a következő hónapok döntései során várhatóan az eddigiekhez hasonlóan több tényezőt fog figyelembe venni, melyek között a pénzpiaci stabilitás (forintárfolyam) és a bejövő inflációs adatok lesznek a legfontosabbak. Tekintettel arra, hogy a mai döntést a piac már előzetesen beárazta, így ennek komolyabb hatása az árfolyamra nem volt.

„A februári inflációs adat még a januárinál is kedvezőbb lehet, becslésem szerint 1,8 százalék, ez pedig megnyithatja az utat egy újabb, márciusi kamatvágáshoz. Vannak persze kockázatok is: a választások előtti turbulensebb időszak nagyobb volatilitást eredményezhet az árfolyamban, míg a fiskális lazítás az inflációt növelheti. Kérdés a választások előtt felálló régi-új vagy új kormány fiskális politikája is, mely szintén befolyásolja az inflációt, de az árrésstopok kivezetésének vagy ki nem vezetésének hatását is meg kell említeni. Szintén kockázatot jelent az ország energiaellátási helyzete: ha sikerül is biztosítani az olajimportot, nem kizárt, hogy ez magasabb áron történik, ami a forintot gyengítheti” – húzta alá.

Regős Gábor szerint idén még két kamatvágás lesz: a következő márciusban, majd utána az év közepe felé valamikor – feltéve persze, hogy a forint a következő hónapban nem gyengül érdemben és a februári inflációban sem lesz kellemetlen meglepetés. Bázishatások miatt az infláció márciustól némileg növekszik majd, de ha az árrésstopok is velünk maradnak, akkor egy viszonylag alacsony szinten, 4 százalék körül maradhat.

Nyitókép: MTI/Kocsis Zoltán

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Keddi ülésén 25 bázisponttal 5,75 százalékra csökkentette az alapkamatot a Magyar Nemzeti Bank (MNB) Monetáris Tanácsa.

Nemhogy emelkedett volna, még lejjebb ment az árak mértéke júniusban. Az infláció minden korábbi várakozást felülmúlt. A hírnek várhatóan leginkább a jegybanknál fognak örülni.

Jelentősen lefaragott előrejelzéséből a Magyar Nemzeti Bank, immár csupán 1,8 százalékos drágulást vár idén, szemben a korábbi 3,8 százalékos mértékkel. Nem csoda, hogy múlt héten ismét vágott az alapkamat szintjén, és a következő időszakban további csökkentésekre van kilátás.

A háttérben az eladói oldal óvatos korrekciója állhat.

Alig néhány napon belül derült ki, hogy a kabinet kivezeti a kamatstopot, megszünteti az üzemanyagok védett árát, és átalakítja a vállalkozók fix, kedvezményes hitelét. A spórolás jegyében született döntések további intézkedéseket is elővetíthetnek a következő hónapokra.

Jelentősen csökkent az MNB inflációs előrejelzése.

A FŐKERT arra kéri a budapestieket, hogy lehetőség szerint segítsenek a közterületi fiatal fák öntözésében is.

A mozaikjobboldal korszaka jön?