Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

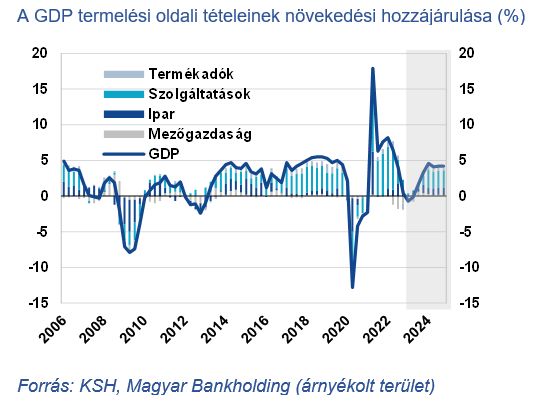

Ismét növekedési pályára állhat a gazdaság, fokozatosan javulhat a fogyasztás, és elindulhat az infláció tartós csökkenése, 2023 decemberére év/év alapon, azaz 2022 decemberéhez viszonyítva már egy számjegyű, méghozzá 7 százalék alatti értékkel. A Magyar Bankholding makrogazdasági elemzői április 18-i tájékoztatójuk alkalmával felfelé módosították az éves GDP-növekedési várakozásaikat is.

Halaska Gábor írása a Makronómon

A Magyar Bankholding makrogazdasági elemzői negyedévente értékelik a hazai és nemzetközi gazdaság folyamatait, és előrejelzést adnak az előttünk álló időszakra. Most, április 18-án, friss tájékoztatójuk során a 2023. év első negyedévét értékelték, és kitekintést adtak az előttünk álló hónapokra.

A magyar gazdaság idei évi kilátásait jelentősen javítja az elmaradó akut energiaválság, az európai gazdaságok alkalmazkodóképessége, az energiaárak folytatódó visszaesése, valamint számos ágazat ellenálló képessége. „Ennek megfelelően kismértékben,

hiszen a tervek szerint számos jelentős feldolgozóipari fejlesztést helyeznek üzembe” – mondta Suppan Gergely, a Magyar Bankholding vezető elemzője. Az elmúlt években bejelentett, igen jelentős méretű beruházások középtávon újra a hazai gazdaság érdemi gyorsulásához vezethetnek. A Magyar Bankholding számításai szerint a következő években a hazai GDP növekedése akár tartósan meghaladhatja a 4 százalékot is.

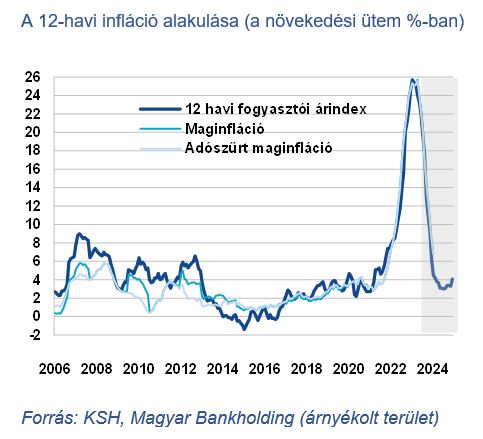

A szolgáltatások és alkoholtermékek elmúlt hónapokban bekövetkezett, vártnál nagyobb drágulása miatt 17,5 százalékról 18,5 százalékra emelték az éves inflációs előrejelzést a bankcsoport elemzői. Suppan Gergely a Makronóm kérdésére elárulta, hogy

A mérséklődés döntően bázishatások miatt lehet erős. A Bankholding szakértői ma érdemben

hiszen számos tavalyi évközbeni intézkedés kiesik a bázisból. Az egyre szélesebb körben bejelentett árcsökkentések hatására az infláció csökkenése meredekebb is lehet, amit a nemzetközi termény-, nyersanyag-, és energiaárak zuhanása is támogat.

A forint árfolyamának erősödése – amely döntően a 18 százalékos, azaz magas forintkamatok eredménye – pedig már megjelent a tartós cikkek árainak mérséklődő növekedésében. Mindezek hatására az év végére egy számjegyű lehet az infláció.

Az energiaárak számottevő visszaesése idén érdemben csökkentheti a külkereskedelmi hiányt, a jelenlegi árak mellett a cserearányok javulása akár 7-8 milliárd euró is lehet. A beruházások és a fogyasztás lassulása szintén csökkentheti az importot, míg az ellátási problémák, a chiphiány enyhülése, valamint az új termelőkapacitások üzembe helyezése az exportot támogathatja.

Ezzel szemben az energia- és élelmiszerárak által vezérelt infláció miatt a felvevőpiacainkon csökkenő reáljövedelmek és alacsonyabb vásárlóerő ronthatja az exportpiaci kilátásokat. Idén a cserearányok javulása, a belső kereslet enyhe visszaesése és az export folytatódó növekedése miatt 5,3 milliárd euróra,

A múlt évben jelentősen emelkedett a bérdinamika a 20 százalékos minimálbér és garantált bérminimum emelés, a több ágazatot érintő 20 százalékos bérrendezés, valamint a hivatásos állomány hathavi plusz illetménye következtében. Emellett nem is 2022-től, hanem már 2021-től, a Covid-hullámok végeztével ismét feszessé vált a munkaerőpiac.

Megjelent a munkaerőhiány, amely a nem minimálbért keresők esetében is magasabb bérdinamikát okozott. „A feszes munkaerőpiaci kondíciók 2023-ban lazulhatnak, de a nemzetgazdasági szintű bérnövekedés továbbra is két számjegyű marad:

14-15 százalék közötti lehet a minimálbér és a bérminimum 16, illetve 14 százalékos emelése, valamint a magas infláció következtében növekvő bérigények miatt”

– fogalmazott Horváth András vezető elemző.

Az MNB a tavaszi hónapokban is magasan tartja a kamatokat, az óvatosság egyelőre indokolt, tekintve, hogy a forint árfolyama az elmúlt hetek pénzügyi turbulenciái alatt még mindig sérülékenynek bizonyult. Az elemzők az év második felében számítanak a kamatok csökkentésére, a 18 százalékos egynapos kamat fokozatosan a 13 százalékos alapkamathoz csökkenhet, ezt követően pedig sor kerülhet az alapkamat csökkentésére is. A vártnál magasabb hazai infláció, valamint a kockázati tényezők vártnál lassabb javulása következtében az idei és a jövő évre várt kamatpályát felfelé módosították az elemzők, az idei év végi 9 százalékos alapkamat várakozást 10,5 százalékra, a jövő év végit pedig 4,5 százalékról 6 százalékra emelték, a legutóbbi, januári prognózishoz képest.

A forint árfolyamának előrejelzését javították a Magyar Bankholding elemzői, amelyet a forint gyors év eleji erősödése, a gáz- és energiaárak év eleje óta látott csökkenése és alacsonyabb szinteken való stabilizálódása indokolt.

A későbbiekben a várható kamatcsökkentési ciklus ellenére nem számítanak a forint gyengülésére, mivel az infláció várható meredek csökkenésének hatására az év végére pozitív lesz a reálkamatláb, amely csökkentheti az elvárt hozamokat, míg a kockázati megítélésük javulása a hazai kamatfelárak szűküléséhez vezethet.

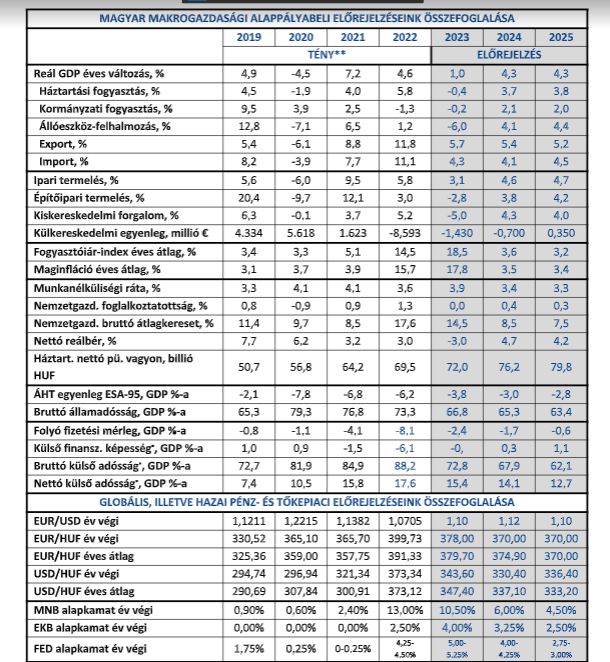

A részletes, korábbi és friss várakozásokat, adatokat az alábbi táblázat szemlélteti:

Forrás: Magyar Bankholding, 2023. 04.18.

Címlapfotó:123rf.com

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Berlin beadta a derekát, és nem áll többé a nukleáris energia megújulóként való elfogadásának útjába. Ennek Párizs is örülhet, hiszen az atomenergiával előállított rózsaszínhidrogént a németek az ipar zöldítésének kulcsaként látják. A döntés lendületet adhat a nagy európai hidrogénálomnak is, azonban rengeteg a bizonytalanság. Megéri kockáztatni?

A szervezett utak nem olcsók a németországi Eb-meccsekre, a magyar–svájci mérkőzésre a last minute ajánlatok repülővel 450 ezer, busszal pedig 190 ezer forinttól érhetők el. Ebben azonban a ma már borsos árú belépőjegy és a szállás is benne van. Ha valaki tud jegyet szerezni még, és egyénileg utazik, jó, ha tudja, a meccsek estéjén az adott város olcsóbb szállásainak az árai jellemzően megduplázódnak, és az utazási időbe a helyi dugókat is érdemes belekalkulálni.

A magyar gazdaságpolitikai stratégia hangsúlyos eleme a középosztály folyamatos bővítése. Ennek jelentőségéről és a magyar modell filozófiai hátteréről is beszélgettünk György László gazdaságstratégiai feladatokban való szakmai közreműködésért felelős kormánybiztossal a napokban megjelent könyve kapcsán.

A 2025-2027-es időszakra az S&P Global Ratings azzal számol, hogy a magyar gazdaság 2,8 százalékos reálnövekedést ér el éves átlagban – értékelte a Makronóm Intézet elemzője a péntek esti döntést.

A KSH friss adatai szerint a 30 év alattiak, valamint az 55 év felettiek körében emelkedett elsősorban az aktivitás az utóbbi időszakban – derül ki a Makronóm Intézet elemzőjének értékeléséből. A munkanélküliség továbbra is alacsony, főleg nemzetközi, uniós összehasonlításban.

Nem járnak jó idők a Sparra: veszteséget termel, és a vezetés ezt azzal leplezné, hogy több fronton támadja a kormányt. A nemzetközi cég kulturálatlan magatartással vádolja a kabinetet a meghirdetett patrióta gazdaságpolitika miatt.

Van mit átgondolni.

Képzeljük el a fordított helyzetet: ha a Fidesz tett volna hasonlót a Tiszával vagy Magyar Péterrel.