Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A felvett hitelek törlesztése és kamata akár komoly mértékben is megterhelhetik a háztartások költségvetését. Ilyen szempontból is örvendetes, hogy hazánkban nagyon alacsony szinten van a lakossági hitelek állománya.

Sebestyén Géza, az MCC Gazdaságpolitikai Műhely vezetőjének írása a Makronómon.

Váratlan nagyobb beruházások, komolyabb ingatlanfelújítások vagy tranzakciók, gépkocsivásárlás esetén sokan kénytelenek hitelhez folyamodni. Ez a pénzügyi eszköz segíti a családokat céljaik elérésében, emellett pozitív hatással van a gazdasági dinamikára is. Emellett azonban a hitelek visszafizetése és kamatterhei komoly nehézségeket is jelenthetnek a családi kassza szempontjából.

Ajánlott a lakosság hitelállományát a törlesztési képességhez, azaz a rendelkezésre álló jövedelemhez hasonlítanunk. Amennyiben a banki források értéke magas a bevételeinkhez képest, az nem csupán a költségvetési lehetőségeinket korlátozza, hanem egyben megnöveli a jövőbeni pénzügyi nehézségek valószínűségét is.

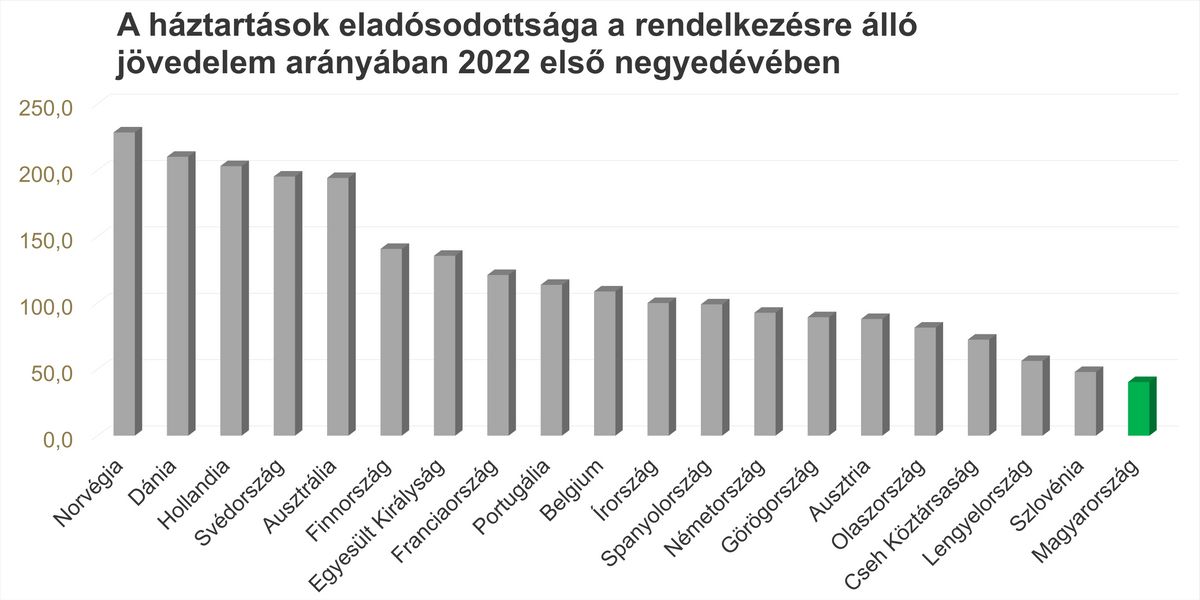

Mindezek alapján egy magas hitelarány számos kockázatot hordoz. Az OECD legfrissebb adatai alapján a skandináv államok lakói esetében a kötelezettségek mértéke kiemelkedően magas. Ahogyan azt az 1. ábra is megmutatja: Norvégia esetében 228 százalék felett van a háztartások eladósodottsága a rendelkezésre álló jövedelem arányában. Ez azt jelenti, hogy csak a hitelek törlesztése (kamatfizetés nélkül) több mint 27 havi jövedelmét emésztené fel az északi állam lakóinak.

Ugyancsak nagyon magas az eladósodottság mértéke Dániában is. Esetükben a vizsgált mutató értéke 210 százalék. Svédország 195 százalékos értéke is csak kicsivel alacsonyabb Hollandia 203 százalékos relatív eladósodottságánál.

Régiónk országai esetében sokkal alacsonyabb a lakosság jövedelemarányos hitelállománya. A csehek 72 százalékos mutatója kevesebb, mint harmada a norvégokénak. A lengyelek 56 százalékos relatív adósságrátája még ennél is kedvezőbb. Szlovénia esetében pedig már csak 48 százalékot tesz ki a vizsgált mutató értéke.

Az OECD adatai alapján

A már évek óta kiváló magyar GDP-adatok tükrében ez egyben azt is megmutatja, hogy a hazai gazdasági siker nem a lakosság fedezetlen költekezésén alapul.

Ez azonban nem volt mindig így. 2007 első negyedéve és 2010 második negyedéve között a hazai relatív lakossági adósságráta 52 százalékról 78 százalékra, azaz több mint másfélszeresére növekedett. 12 évvel ezelőtt nem is számított alacsonynak a magyar adósságmutató értéke, hiszen a szlovénok és a lengyelek mellett az olaszok is alacsonyabb rátával büszkélkedhettek nálunk.

A kiváló magyar adósságmutató értéke tehát két okból is örvendetes hír számunkra. Egyrészt alacsony kockázatot jelent, így kijelenthetjük, hogy a hazai családok pénzügyi stabilitása erős alapokon nyugszik. Másrészt egyértelművé teszi, hogy Magyarország magas GDP-növekedése fenntartható gazdasági modellre épül.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A városvezetés és a kormány új intézkedéseket jelentett be, az ellenzéki pártok azonban nem elégedettek. Karácsony az előző kormányt, a Fidesz–KDNP és a Mi Hazánk a liberális polgármestereket okolja a helyzetért.

Sulyok Tamás nemzeti sorskérdésként tekint a személyét érintő alkotmánymódosításra, és leváltásának következményeit beláthatatlannak tartja. Exkluzív interjúnk!

A képviselői mandátumok korlátozása olcsó és népszerű reformnak látszik.

Hatásos eszköz-e a Fidesz-KDNP számára a parlamenti kivonulás Magyar Péter beszéde alatt? Hogyan dönthet Sulyok Tamás? Lesz-e Fidesz-MI Hazánk együttműködés? Ezekről is szó esik az elemző és Kacsoh Dániel beszélgetésében. Itt a REAKCIÓ!

„A közösségi megszégyenítés kényelmesebb és intellektuálisan biztonságosabb volt, mint értelmes vitát folytatni az Országgyűlésben, amiért a képviselők nem mellesleg a fizetésüket kapják” – fogalmazott a kritikus.

Meglepte a piacokat a kormány új hiánybecslése: a korábban ismert 4-5 százalék helyett akár 7-8 százalékos deficit is kirajzolódhat. Szakértők szerint Kármán András csapatának augusztus végére kell előállnia egy hiteles pótköltségvetéssel és fájdalmas döntésekkel.

Egyre több európai politikus, civil szervezet és újságíró fejezi ki súlyos aggodalmát Magyar Péter autokratikus, demokráciaellenes kormányzási stílusa és a magyarországi fejlemények miatt.

Közleményt adott ki a Belügyminisztérium.