Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A globalizáció lelassul, a világkereskedelem pedig átalakul az elkövetkező időszakban. A világjárvány és az ukrajnai háború újrarajzolta a kereskedelmi mintákat: a Nyugat egyre kevésbé támaszkodik Kínára, a délkelet-ázsiai térség mellett Közép-Európa is a folyamatok nyertese lehet.

Santo Martin írása a Mandiner hetilapban

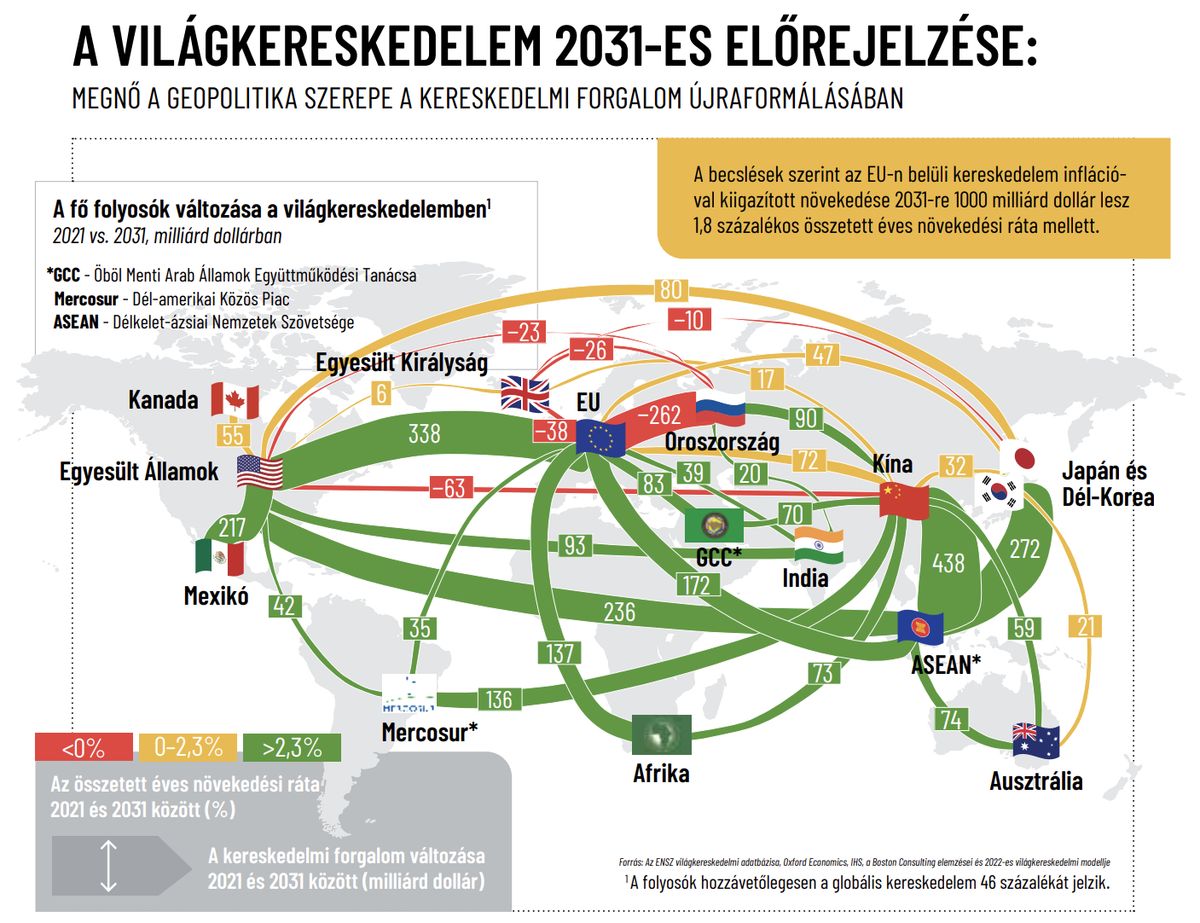

A világkereskedelem részaránya a teljes gazdasági tevékenységen belül 2008-ban, Kína hatalmának csúcsán 61 százalékon tetőzött, utána az Egyesült Államokból kiinduló globális pénzügyi válság világméretű recessziót okozott. A Világbank adatai szerint a kereskedelem azóta a gazdasági tevékenység 57 százalékára esett vissza, ami még mindig jóval nagyobb, mint a hetvenes évek 31, a nyolcvanas évek 36, illetve a kilencvenes évek átlagosan 40 százalékos aránya, így teljes deglobalizációs folyamatról egyelőre nem beszélhetünk. Az előrejelzések szerint a világkereskedelem továbbra is növekvő tendenciát mutat, de 2031-ig mindössze évi 2,3 százalékos lesz az emelkedés mértéke, ami alacsonyabb, mint a világméretű gazdasági növekedés 2,5 százalékos éves üteme. Ez a lassulás megfordítja az utóbbi évtizedekben uralkodó, kereskedelem által vezérelt globális növekedési mintát. A Boston Consulting Group friss elemzésében három területen azonosított jelentős súlyponteltolódást a világkereskedelemben: az Európai Unió és Oroszország közötti volumencsökkenésben, a Kínával folytatott kereskedelem dinamikájában és a Délkelet-ázsiai Nemzetek Szövetsége (ASEAN) térségének felértékelődésében.

Az EU és Oroszország közötti kereskedelem várhatóan 262 milliárd dollárral fog zsugorodni 2023 és 2031 között, ahogy a Moszkvával szembeni nyugati szankciók életbe lépnek, és az európai országok többsége lemond az orosz olajról és földgázról. Nem meglepő módon az energiahordozók terén lesz a legnagyobb a változás. Az orosz kereskedelem Európából más régiókba, különösen Kínába és Indiába helyeződik át, 2031-ig mintegy 110 milliárd dolláros bővülést produkálva.

Az előrejelzések szerint az USA és Kína közötti kereskedelem összértéke 2031-ig jelentősen, 63 milliárd dollárral csökken. Az EU és Kína közötti volumen növekedni fog, de a globális átlagnál lassabb ütemben, mivel a vállalatok ellátási láncaik biztonságának növelésére összpontosítanak, és mert az EU célul tűzte ki, hogy csökkenti a Kínától való függőségét a ritkaföldfémásványoktól az 5G-infrastruktúráig terjedő területeken. Ezek a tendenciák az Európa és az ASEAN-országok, India, Mexikó, valamint az Európán belüli kereskedelem növekedését fogják ösztönözni, mivel a közeli és a baráti országokba való áttelepítés várhatóan egyre jobban felgyorsul. Itt példaként lehet említeni a német gyártókat: az iparral foglalkozó Thomas elemzőcég 2020-as felmérése szerint a 68 százalékuk állítja, hogy az elkövetkező években ellátási láncai diverzifikációját tervezi; az arány az amerikai gyártóknál is hasonló. A Savills 2020-as nearshoringindexének első hét helyéből hatot a kelet- és közép-európai országok szereztek meg.

A Délkelet-ázsiai Nemzetek Szövetsége lesz az újrarajzolt kereskedelmi térkép legfőbb haszonélvezője. A régió jelentősen nagyobb kereskedelmet fog lebonyolítani a már évek óta a legfontosabb partnerének számító Kínával, aminek oka a földrajzi közelségen túl az, hogy gazdaságilag kiegészítik egymást. Az ASEAN-térség kereskedelme Kína mellett az Egyesült Államokkal, Japánnal és az EU-val is bővülni fog, ami elsősorban annak következménye, hogy a nagyvállalatok a geopolitikai feszültségek, illetve a kínai gyártási költségek növekedése miatt igyekeznek diverzifikálni globális ellátási láncaikat. A protekcionizmus világszerte tapasztalható tendenciájával szemben Délkelet-Ázsia valószínűleg egyre inkább összefonódik a regionális és globális kereskedelemmel, s közben megpróbál profitálni a nagyhatalmi rivalizálásból, és ez vonzóvá teszi a térséget a hosszú távon exportbázist kereső vállalatoknak. A trendet erősíti, hogy a régió része a Regionális Átfogó Gazdasági Partnerség (RCEP) 2,2 milliárd fős piacának is.

A várható változások tovább gyengítik azt a fajta gazdasági globalizációt és kereskedelmi nyitást, amely a hidegháború utáni három évtizedet jellemezte. A kereskedelmi feszültségek és a protekcionizmus a világjárvány idején megnőtt, és az előrejelzések szerint évtizedekig fennmarad. Az orosz–ukrán háborúnak jelentős gazdasági hatásai lesznek, mivel mind az Európai Unió, mind Oroszország máshonnan igyekszik pótolni azt a kereskedelmi hiányt, amit a szakítás okozott. A 2031-ig tartó kilenc év alatt az EU 338 milliárd dollárral fogja növelni az USA-val folytatott kereskedelmét, ennek nagy részét az Európába irányuló amerikai energiaexport növekedése adja. A trend már egy éve tart:

a 2021-es év azonos időszakához képest, s Európa importált lng-készletének több mint a felét szállították. Az EU-nak az Egyesült Államok mellett az ASEAN-országokkal, Afrikával, a Közel-Kelettel és Indiával folytatott kereskedelme is jelentősen bővülni fog.

Az USA-ban a protekcionizmus fokozatos erősödését lehet felfedezni. A hazai gyártás előmozdítására és a vállalatokat az ellátási láncok diverzifikálására ösztönző erőfeszítések Donald Trump elnöksége alatt kezdődtek, s a Joe Biden-féle kormányzat alatt is folytatódtak olyan intézkedések formájában, mint az inflációcsökkentő törvény, az amerikai–mexikói–kanadai megállapodás, valamint az amerikai félvezetőipar és kutatás-fejlesztés megerősítését célzó jogszabály, ezek részben a Kínától való kereskedelmi függőség csökkentését célozzák. Az eredmények már most láthatók, és megerősítik a 2031-ig prognosztizált kereskedelmi trendeket: Kína részesedése az amerikai importból a 2017-es 22 százalékos csúcsról tavaly kevesebb mint 17 százalékra esett vissza. Más ázsiai gazdaságok és Mexikó részesedése növekszik – leginkább Vietnámé, amelynek az USA-ba irányuló exportja a 2007 előtti kevesebb mint 10 milliárd dollárról 2022-re több mint 120 milliárd dollárra emelkedett. A Fülöp-szigetek, Tajvan, Thaiföld, India és Malajzia szintén gyors növekedést könyvelhetett el az Egyesült Államokba irányuló exportban, s közben Kínába szintén nőtt a kivitelük. Mexikó USA-ba irányuló éves exportja 2008 óta nagyjából megduplázódott, több mint 400 milliárd dollárra, és a Kínába irányuló kivitele is növekedett.

Az Európai Unió egyre inkább óvatos magatartásra törekszik Kínával szemben, mivel a kölcsönös kereskedelmi és befektetési dinamika mind nagyobb kihívást jelent. Az egymás ellen kiszabott „büntetések” hulláma 2021 elején azzal kezdődött, hogy az unió beutazási tilalmat rendelt el kínai kereskedelmi tisztviselőkkel szemben a hszincsiangi kényszermunkával kapcsolatos uniós vádak nyomán, majd felfüggesztette az EU és Kína közötti, 2020 decemberében aláírt átfogó beruházási megállapodás ratifikálását. Később az unió eljárást indított Kínával szemben a Kereskedelmi Világszervezetnél a Litvániát érintő diszkriminatív korlátozásai miatt, miután a balti ország kereskedelmi irodát nyitott Tajpejben. A közelmúlt óta tapasztalható konfliktusok a gazdaság lassú szétválasztásának tendenciáját ösztönzik, mivel mind az EU, mind Kína egyre inkább befelé fordul, hogy csökkentse az egymástól való függőségét. Ennek eredményeképpen az unió és Kína közötti kereskedelem növekedése gyengülni látszik: az előrejelzések szerint a kétirányú kereskedelem 2031-ig mindössze 72 milliárd dollárral fog növekedni, ez jóval szerényebb, mint a korábbi évek üteme, és alacsonyabb, mint az előre jelzett 2,3 százalékos átlagos globális bővülés.

Messzebbről nézve: a kereskedelmi térkép a nemzetközi kapcsolatok egy új kelet–nyugati dinamika – egy USA–EU, valamint egy Kína–Oroszország vezette közösség – köré csoportosulását, valamint egy harmadik, látszólag semleges országokból álló blokk lehetséges kialakulását mutatja. A két új közösség között növekvő politikai feszültség miatt csak idő kérdése, hogy a protekcionista politikák következtében a globális értékláncok szétváljanak. Kérdés, hogy az Oroszországgal szembeni nyugati szankciók – amelyek gyakorlatilag elzárják a világ tizenegyedik legnagyobb gazdaságát – a globalizáció további lassulását vagy egy esetleges deglobalizációs folyamat elindulását jelentik-e, mivel a résztvevők a kereskedelmi partnerségeket azokra az országokra korlátozhatják, amelyeket szövetségesüknek tekintenek.

A Kereskedelmi Világszervezet és mások szerint is fennáll annak a veszélye, hogy a világkereskedelem ellenséges blokkokra szakad, ez a forgatókönyv a Nemzetközi Valutaalap szerint akár 7 százalékkal is csökkentheti a globális kibocsátást. Ennek egyik kiváltó oka lehet, ha a másodlagos szankciók széles körű bevezetése nemcsak Oroszországot, hanem a vele üzletelő vállalatokat és befektetőket is célba veszi.

A hidegháborús idők el nem kötelezettek mozgalmának modern visszhangjaként főként egyes fejlődő országok, köztük Indonézia és más ASEANtagállamok, India, Brazília, valamint az afrikai országok, például a Dél-afrikai Köztársaság találhatnak lehetőséget a kereskedelmük bővítésére azáltal, hogy belépnek a kereskedelmi kapcsolatokban keletkező vákuumba.

A szerző a Makronóm Intézet gazdaságpolitikai vezető elemzője

Nyitókép: Shutterstock

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A rendszer csak azért tudta elkerülni a hálózati összeomlást, mert a semmiből egy olyan naperőművi kapacitás épült ki belföldön, amely a paksi atomerőmű termelésének több mint négyszeresét teszi ki.

A magyar gazdaság ezer szállal kötődik a némethez. Nemcsak az autógyárak miatt, hanem azért is, mert az exportunk egy jelentős része oda áramlik. Ha tehát ott baj van, annak mi is megisszuk a levét. Márpedig Németország évek óta gyengélkedik, és egyelőre nem látszik, mikor keveredhet ki belőle.

Zelenszkij újabb szankciókat szorgalmazott Oroszországgal szemben.

„Ez a rendszer sokkal törékenyebb, mint amilyennek kívülről látszik.” Nem tehetek róla, valamiért mindig azon kattog az agyam, hogy a történelem ismétli önmagát.

A vasárnap záruló labdarúgó-világbajnokság 20 milliárd dolláros hatással lehet az Egyesült Államok gazdaságára a Bank of America becslése szerint.

Az afrikai sertéspestis már több mint 70 országban jelent meg, köztük 16 európai államban.

A miniszterelnök, valamint a másik két ellenzéki párt frakcióvezetője is támogatta a javaslatomat.

És köszöni, ha „Te sem most teszed”.