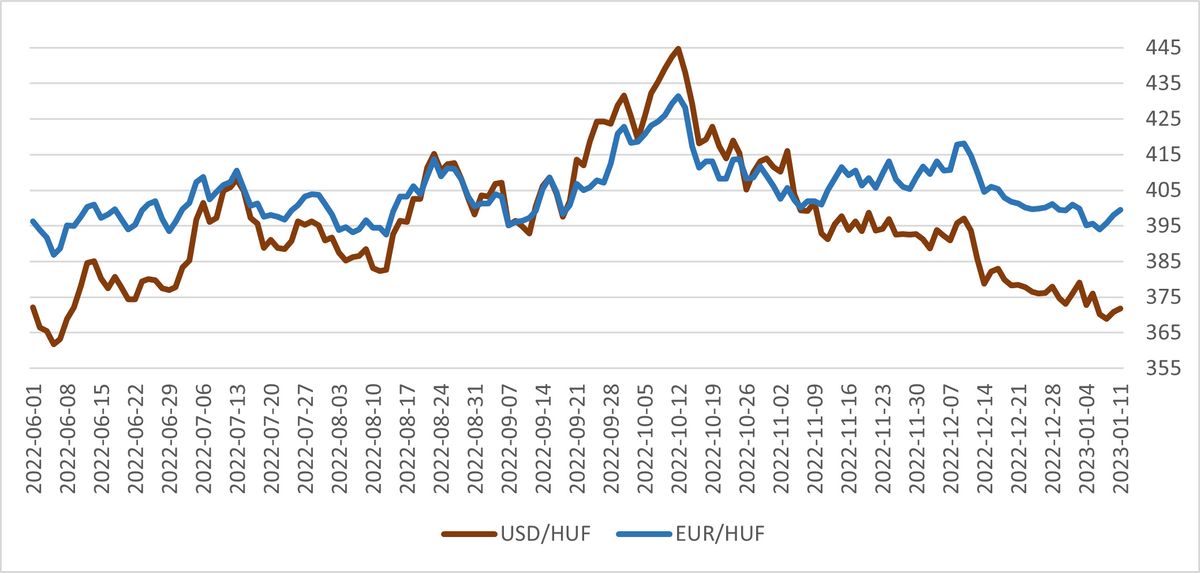

A dollár iránti keresletet befektetői oldalról tehát egyaránt fűtötte a magasabb hozam és a biztos menedék reménye. A zöldhasú erősödése ugyanakkor a világ más devizáit – a feltörekvő országok pénzein túl, az eurót, a japán jent, de az angol fontot is – zuhanásra késztette, vagyis nem a hazai deviza volt az egyetlen áldozata a folyamatoknak.

Ha feltesszük a kérdést, hogy mi fordította meg ezt a trendet, azzal egyúttal részben a forint erősödésének okára is választ kaphatunk. Novemberben a vártnál enyhébb amerikai inflációs jelentés már módosította a befektetői várakozásokat.

Az inflációs mutatószám mérséklődésének fő oka a csökkenő energiaköltségek voltak.

Ha pedig csökken az infláció az USA-ban, akkor az amerika jegybank szerepét betöltő Fed várhatóan kamatot csökkent, elindítva ezzel a dollár leértékelődését. Elengedhetetlen ugyanakkor az is, hogy a globális növekedési várakozások stabilizálódjanak és javuljanak, ide értve a nagy gazdasági erőközpontokat, Kínát és Európát is.

Ennek jeleit már láthatjuk, hiszen Kína elkezdett nyitni, és gyakorlatilag elengedi a zéró-covid politikáját, illetve Európa helyzete is enyhülni látszik az energiaárak visszaszorulása révén. Az előttünk álló esztendőt illetően tehát egyáltalán nincs kizárva a gyengélkedő dollár, mindazonáltal a főbb világgazdasági bizonytalanságok továbbra sem szűntek meg, így óvatosan kell figyelni a fejleményeket. Ez fokozottan igaz a kelet-közép-európai régióra, mégpedig a háború miatti magasabb kitettség okán.