Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az elmúlt hónapokban enyhült a feszültség a világgazdaságban. Nemcsak az ellátási láncok problémái mérséklődtek a járványhullámok elmúltával, hanem a gazdasági várakozások, a bizalmi indexek is jóval kedvezőbbek lettek.

Az év végén a legtöbb bizalmi indikátor értéke javult, ugyanakkor továbbra is a hosszú távú átlag alatt vannak - írja a Makronóm Intézet frissen megjelent januári Gazdasági Monitor című jelentésében. A bizalmi indikátorokat összegző hőtérképük azt mutatja be, hogyan romlik a bizalom a covid járvány idején és hogyan javul hirtelen azt követően és ugyanez, de markánsabb mintázat figyelhető meg az orosz-ukrán háború kapcsán is.

És bár továbbra is nagy a bizonytalanság, a világgazdaságot a Makronóm Intézet által megvizsgált előrejelzések szerint nem fenyegeti jelentős visszaesés az idei évben. Mint írják, az USA valóban elkerülheti a recessziót, de annak kockázata igen magas.

Az eurózónára vonatkozóan leginkább stagnálást prognosztizálnak az elemzők, globálisan pedig 2,7 százalékos bővülést becsülnek a Valutaalap elemzői. Nemzetközi elemzők és közgazdászok szerint, bár nagy a bizonytalanság, a világgazdaságot az előrejelzések szerint nem fenyegeti jelentős visszaesés ebben az évben.

„Az utóbbi időben nemzetközi szinten a legtöbb régióban növekedett az üzleti bizalom – főként a jövőre vonatkozó kilátások javulása nyomán” – mondta Purczeld Eszter, a Makronóm Intézet vezető elemzője.

Mindezen kedvezőbb tényeket indokolhatja, hogy az ellátási láncok feszülésében is enyhülést tapasztalhatnak a piaci szereplők. A Makronóm Intézet januári gazdasági monitora idézi a Federal Reserve Bank of New York elemzését, mely szerint

Az állítást egy a globális ellátási láncok zavarait jelző indikátor támasztja alá, amelyben a szervezet az utóbbi hónapokban jelentős javulást érzékelt, de amely még mindig nem érte el háború előtt is szintet. Az összesen 27 változót aggregáló mutató (Global Supply Chain Pressure Index, GSCPI), többségében a beszerzési menedzser indexeken, illetve a nemzetközi szállítási költségeken alapszik.

A mutató javulása azért lehet kedvező fejlemény, és erről már írtunk itt a Makronómon, mert a globális szállítási költségek növekedése, a globális ellátási lánc töredezettsége mind érdemben járultak és járulnak hozzá az infláció növekedéséhez az egész világon, így Magyarországon is.

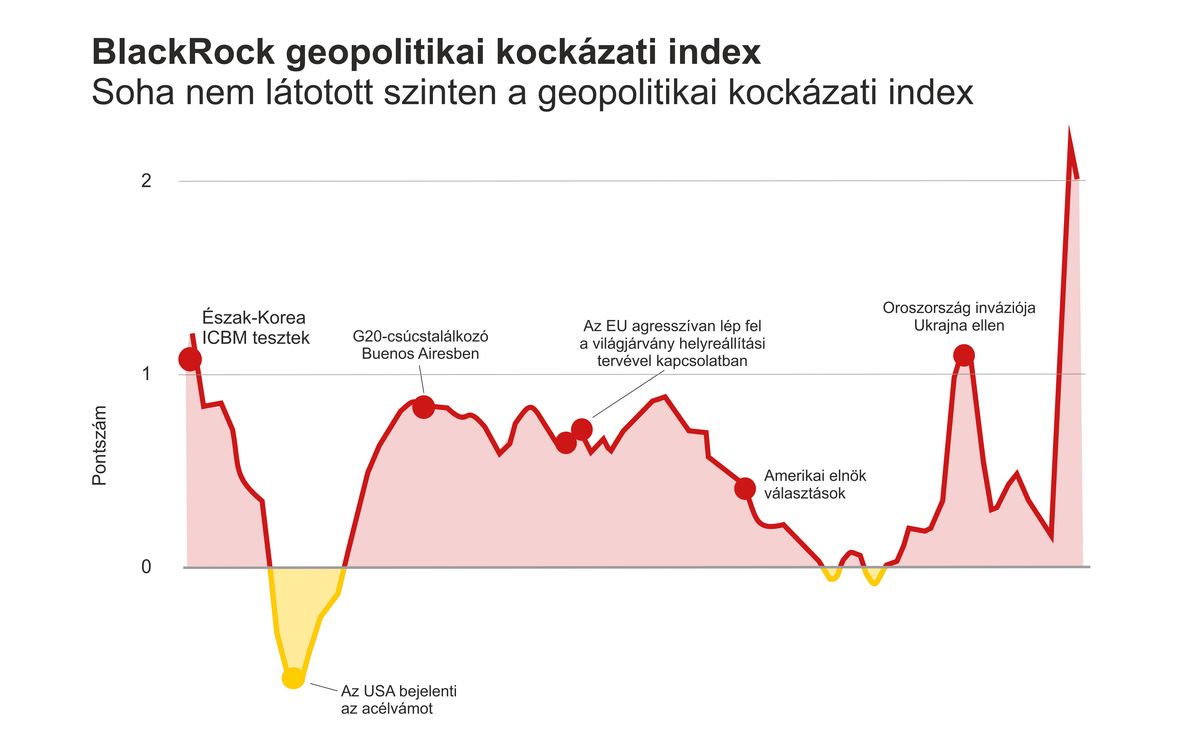

A kedvező adat ellenére a GSCPI közelmúltbeli mozgása arra utal, hogy az ázsiai fejlemények lassítják az index visszatérését a történelmi szintekre. Ez is okozza, hogy a javuló bizalmi és gazdasági várakozások ellenére rég nem látott szintre emelkedtek a geopolitikai kockázatok.

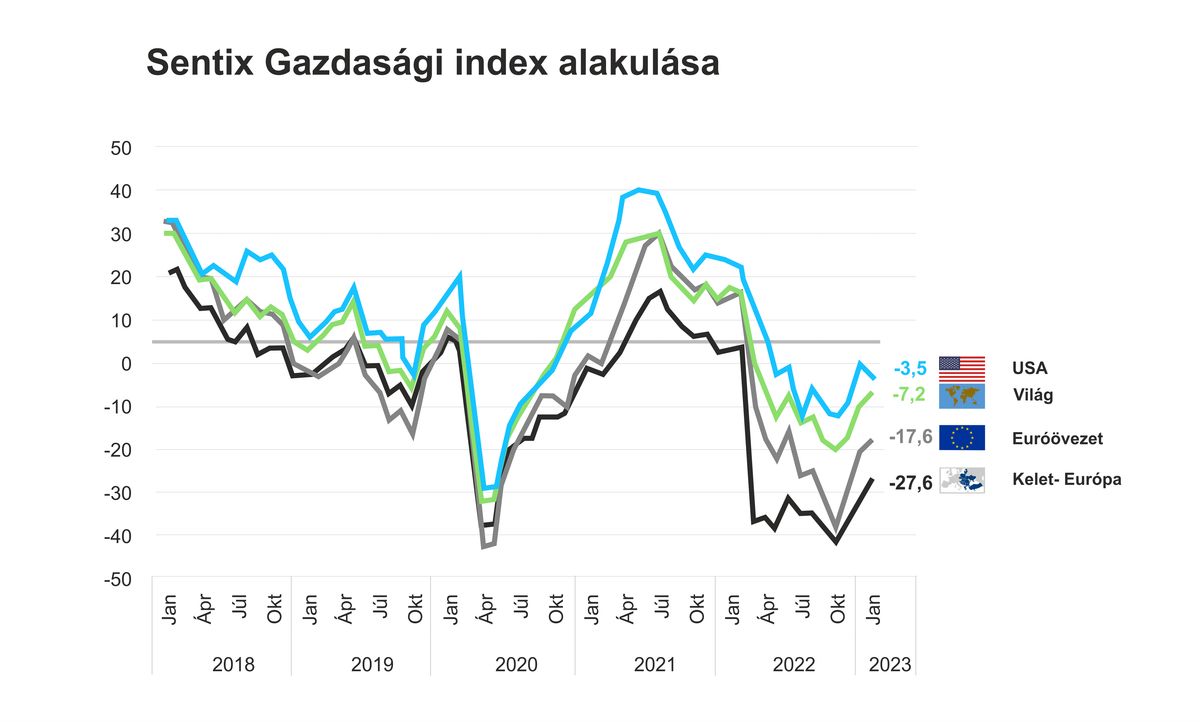

A Sentix Intézet bizalmi indikátora (lásd itt lentebb, az ábrán) januárban a legtöbb régióban továbbra is negatív tartományban volt, növekvő tendenciája azonban bizakodásra ad okot.

Az elemzői és befektetői várakozásokat magában foglaló indikátor alapján (1200 pénzügyi elemző és intézményi befektető körében végzett felmérés alapján készül az index), a legtöbb régióban javult az üzleti bizalom.

Az eurózónában tapasztalható nagymértékű javulás részben azzal is magyarázható, hogy a korábbi várakozások túl pesszimisták voltak és a befektetők most korrigálják felfelé a korábban érzelmileg eltúlzott megítéléseiket.

A Stanford Egyetem pénzügyi és közgazdasági professzora (Anat Admati) szerint több valószínű forgatókönyv is kiválthatja a 2023-as gazdasági válságot. Ezek egyike az ukrajnai háború eszkalálódása vagy a Kínával - főként Tajvan kapcsán - kialakuló feszültségek növekedése.

Az IMF igazgatója is felhívja a figyelmet a Kínára vonatkozó aggodalmakra: rövid távon még problémát okoz a zero-Covid policy, ugyanakkor legkésőbb az év második felétől újra lendületbe jöhet a kínai gazdaság. Az USA-Kína kapcsolatokat nem szabad odáig eljuttatni, hogy a kereskedelem két blokkra korlátozódjon a világon. Ha ez történne, az a globális GDP-ből 1,5 ezer milliárd dollárt vágna ki évről évre.

Nagy valószínűséggel sajnos idén is velünk marad az orosz-ukrán háború a maga kiszámíthatatlan fordulataival, hatásaival; növekvő gazdasági bizonytalanságokat hordoz a „legújabb kori hidegháború” kiújulása.

A nagyhatalmak versengésének újabb, magasabb szintre emelkedése és a középhatalmak szerepének az átértékelődése, illetve a hasonló kockázatok egyáltalán nem múltak el.

Ezek az összetevők (és más, ma még talán a figyelem középpontjába sem került trendek, folyamatok) továbbra is igen jelentős geopolitikai kockázatokat hordoznak.

Elkerüljük 2023-ban a recessziót

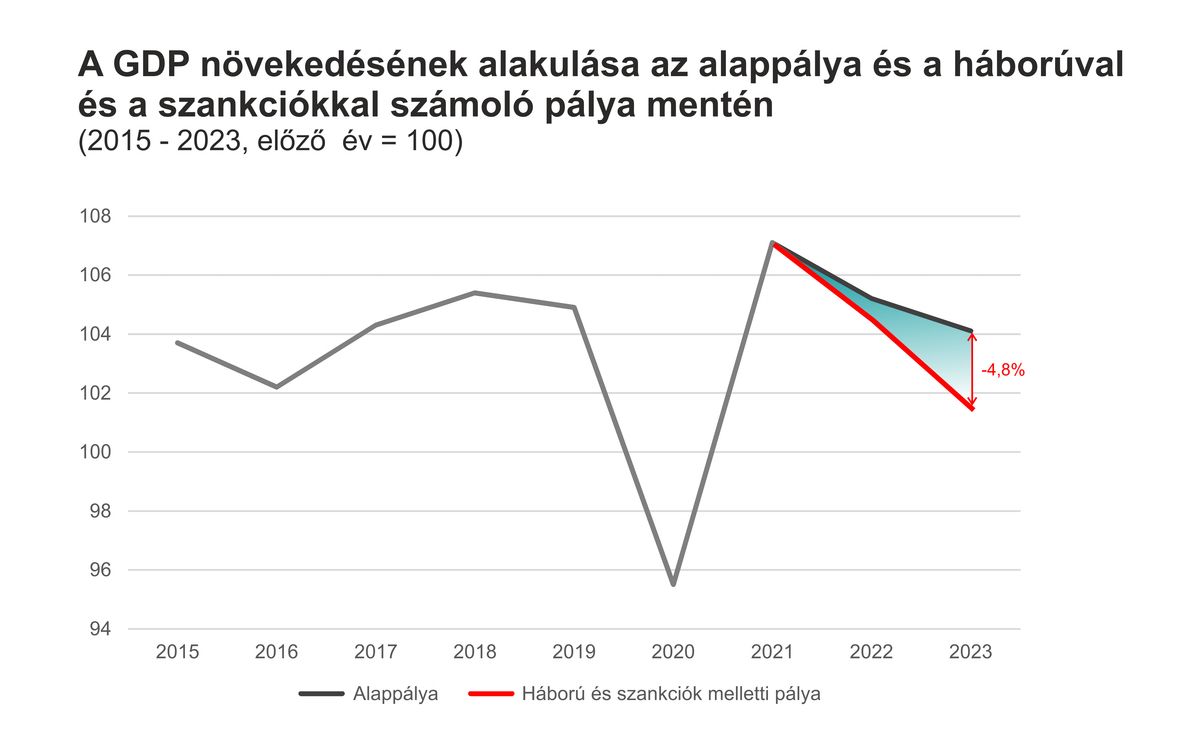

Hazánk a háború és az elhibázott szankciók miatt várhatóan 3674 milliárd forintot (GDP 4,8 százaléka) veszít 2023-ban, de még így is elkerüli a recessziót.

A 2023-as esztendő persze nem kecsegtet óriási gazdasági növekedéssel sem itthon, sem másutt, ám amennyiben a nagyobb megrázkódtatásokat elkerüljük, akkor hazánkban is elképzelhető, hogy a gazdasági növekedés 1-1,5 százalékos lehet, továbbá 2023 végére az inflációs ütem egy számjegyűre mérséklődhet.

Magyarország a háború és a szankciók miatt 3674 milliárd forintot veszít 2023-ban. 2021 májusában 2022-re 5,2, 2023-ra pedig 4,1 százalékos növekedést várt a kormányzat a piaci előrejelzésekkel összhangban. A mostani várakozás ennél kedvezőtlenebb, rendre 4,5, illetve 1,5 százalék. Ugyanakkor ez még mindig kedvezőbb, mint amennyit a magyar gazdaság alapvetően a háború és a szankciók miatt a bevezetett intézkedések nélkül veszítene.

A Makronóm Intézet szakértői becslése szerint ugyanis a kormány célzott támogatásai, többek között a mintegy 3 000 milliárd forintnyi olcsó fejlesztési célú forrást biztosító gazdaságpolitikai intézkedései, úgy mint az Energiaintenzív KKV támogatási program, a Gyármentő Program, a megújult Széchenyi Kártya Program és a Baross Gábor Újraiparosítási Hitelprogram a 2022-es növekedést a háborúval és szankciókkal sújtotthoz képest 0,5 százalékponttal, a 2023-ast pedig 1,5 százalékponttal javítják. Ezek az intézkedések nagy mértékben hozzájárulnak az idei évre vonatkozó növekedési cél eléréséhez.

Természetesen a világpolitika és a nemzetközi gazdaság számos kiszámíthatatlan fordulatot is tartogathat, akár már ebben az évben is. Nem zárható ki például az ukrajnai háború valamilyen szintű eszkalálódása vagy éppen Kína és az USA között esetlegesen felerősödő konfliktus, főképpen Tajvan szigete okán. (Ez azt jelenti, hogy egy-egy negatív forgatókönyv esetleges megvalósulása magával hozhat egy vadonatúj helyzetet, amelyben természetesen a mai kilátásokat is át kell értékelni – a szerk.)

Ezek a forgatókönyvek konkrétan szerepelnek is a Magyarországon is aktív amerikai befektetési vállalat, a BlackRock nemzetközi elemzésében, amelyet – sok más fajsúlyos nemzetközi tanulmány mellett – a Makronóm Intézet január havi Gazdasági Monitora is idéz.

Az alábbi témakörökről részletesen kifejtve a Makronóm Intézet havi gazdasági monitor elemzésében olvashatnak. A következő napokban mi is bővebben írunk majd minden témakörről.

A gazdasági monitor idézi a Makronóm Intézet nemrégiben közzétett számításait is, mely szerint Magyarország az orosz-ukrán háború és a szankciók miatt 3 674 milliárd forintot veszít 2023-ban.

Ugyanakkor ez még mindig kedvezőbb, mint amennyit a magyar gazdaság alapvetően a háború és a szankciók miatt a kormányzati támogatások nélkül elveszítene.

A Makronóm Intézet szakértői becslése szerint ugyanis

A januári gazdasági monitorban a Makronóm Intézet pontokba szedte, milyen tényezők járultak hozzá az infláció rekordszintre emelkedéséhez, illetve eloszlatnak számos, a témában keringő tévhitet.

Ilyen hiedelem például, hogy a kormányzati intézkedések okozzák a magas inflációt, vagy hogy az infláció Magyarországra korlátozódó jelenség lenne.

Az Intézet hat pontot azonosított, melyek közül az első kettő közel 2/3 arányban járult hozzá a magas inflációs rátához:

1. A világgazdaság koronavírus-válság utáni újraindulásából adódó árnövelő hatások.

2. Az energiaárak drasztikus emelkedése.

3. A háború közelsége és a piacgazdaság érettsége.

4. A hazánkat különösen sújtó aszály.

5. Árfolyamhatás.

6. Piaci szereplők agresszív árazása.

Mivel a fent felsorolt külső hatások többségében pozitív fejlemények történtek az elmúlt időszakban, így a Makronóm Intézet szerint az idei éves infláció 17,5 százalék körül alakulhat, év végére pedig akár egy számjegyű is lehet.

A magyar munkaerőpiaci helyzettel kapcsolatban a Makronóm Intézet felidézi a KSH januárban közzétett statisztikáit. Eszerint az energiaválság a magyar foglalkoztatásban egyelőre nem érezteti hatását:

a magyar foglalkoztatási ráta így ma már megelőzi az EU-átlagot, és zárkózik fel a német szinthez. Ugyanis a foglalkoztatási ráta 2022 III. negyedévében 74,5 százalékra emelkedett, megközelítve a németországi szintet (77,1 százalék). Ezen túl továbbra is alacsony szinten áll a magyar munkanélküliségi ráta, EU-s szinten az ötödik legalacsonyabb volt 2022 októberében.

A januári monitorban a Makronóm Intézet közzétett egy saját gyűjtést arról, hogy az aktív, beruházásösztönző gazdaságpolitikának köszönhetően a német vállalatok milyen kiemelt beruházásokat hajtanak végre hazánkban a közeljövőben.

Ebből is jól látszik, hogy a Magyarországon működő német vállalkozások súlya továbbra is meghatározó, a külföldi cégek által előállított hozzáadott érték 30,4 százalékát adják az itteni német vállalatok. Ugyanakkor az elemzés szerint a német-magyar gazdaság már nem mozog annyira szorosan együtt, mint korábban, eltérő várakozások és más-más jövőbeli teljesítmény jellemzi az országokat.

A Makronóm Intézet a makrogazdasági elemzéseken és prognózisokon túl havi rendszerességgel tematikus felmérést is folytat a hazai vállalatok körében. Legutóbbi kutatásában a globális energiaválság magyar cégekre gyakorolt hatásait vizsgálta.

A Makronóm Intézet vállalati felmérése szerint a gáz ára a megkérdezett cégek mintegy fele esetében legalább a háromszorosára nőtt, ahogyan az áramár esetén is hasonló értékekről számoltak be a vállalkozások – magyarázta Purczeld Eszter.

A kutatás fontos megállapítása, hogy a vállalkozások jellemzően működési költségeik lefaragásával és energiahatékonysági beruházások megvalósításával terveznek megküzdeni az emelkedő energiaárakkal, elbocsátásokban, tevékenységük végleges befejezésében nem gondolkodnak.

A Makronóm Intézet január havi gazdasági monitor elemzése teljes terjedelmében ezen a linken olvasható el.

Nyitókép: 123rf.hu

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Magyarul, ikerdeficit is lehet ebből. A nemzetközi hitelminősítők hegyezik a késeket. Hiába a szemfényvesztés, a valóság be fog kopogtatni.

„Az oroszok ilyen módon a világ élelmiszerbiztonsága ellen is háborút folytatnak” – jelentette ki Zelenszkij.

Amit ma látunk, az még nem Samuel Huntington nagy háborúja. Nem egységes civilizációk vonulnak fel egymással szemben, rendezett sorokban, világosan kijelölt arcvonalakon.

Az iráni kikötők és partvidék teljes blokádjának részeként a zárlat újbóli bevezetése óta már húsz kereskedelmi hajót tartóztattak fel.

Az OECD szakértői jelentései alapján Magyarország számára a 13. havi nyugdíj korlátozását, a kedvezményes ÁFA-kulcsok kivezetését, valamint a gazdagabb rétegeket érintő vagyon- és tőkeadók bevezetését javasolják a költségvetési stabilitás érdekében.

Azt valójában senki nem szeretné, ha Iránnak atomfegyvere lenne, s egy világrendőrön kívül más aktor az ilyesmit nem tudja megakadályozni. Kohán Mátyás írása.

Az aláírók hangsúlyozták, hogy minden nő munkája komoly és megbecsülendő, függetlenül attól, hogy családanyák-e vagy sem.

A rendezvény külső biztosítása során a BRFK együttműködik a Polgárőrséggel, a Készenléti Rendőrséggel, valamint a Fővárosi Önkormányzat Rendészeti Igazgatóságával. A