Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A Magyar Nemzeti Bank borúlátóbb előrejelzést közölt a magyar gazdaságról, de a jó hír az, hogy már látszik valódi fordulat. Az infláció jövőre már garantáltan a jegybanki toleranciasávon belül marad, a GDP-növekedés pedig nagy léptekkel gyorsul 2026-tól.

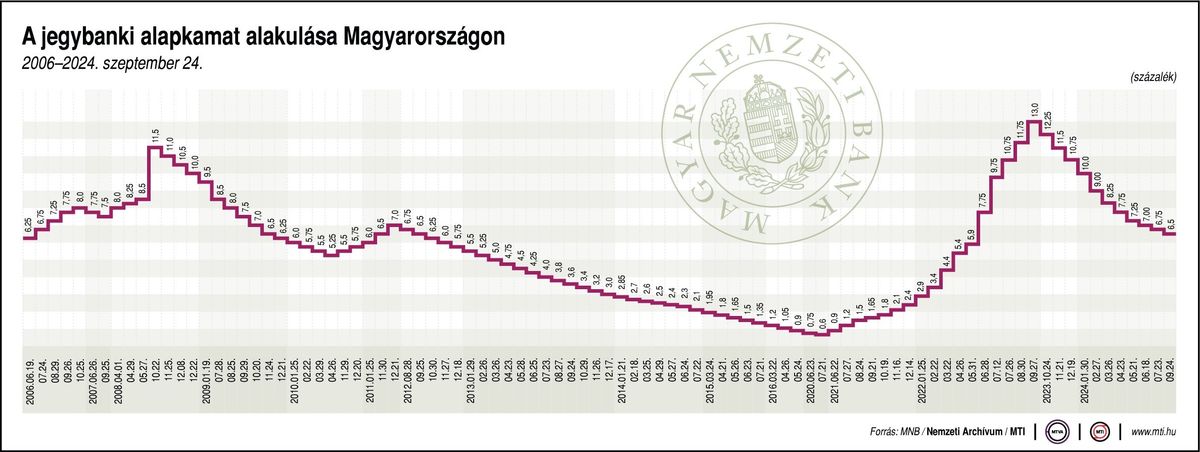

Nem változtat a Magyar Nemzeti Bank (MNB) az óvatos monetáris politikán, mivel a pénzügyi stabilitás fenntartása és az inflációs cél elérése a legfontosabb cél.

Várhatóan csak 2027-ben lesz fenntartható módon elérhető a 3 százalék alatti inflációs cél. Idén még a toleranciasávon felüli, 4,7 százalékos éves inflációval számol a jegybank, jövőre pedig már az alattival, 3,7 százalékkal.

– hangsúlyozta Varga Mihály.

A jegybankelnök az MNB keddi kamatcsökkentését követően kiemelte: a magyar gazdaság az év második felében már élénkül, ugyanakkor a GDP-növekedés

A korábbi, 2,4 százalékos GDP-növekedési előrejelzését ezzel jelentősen rontotta az MNB 2025-re. Varga Mihály elmondta, a lakossági fogyasztás ugyan élénk növekedést mutat, ugyanakkor a beruházások visszaesése tartós maradhat. Emellett az energiaárak kiszámíthatatlansága és a romló globális növekedési kilátások is a lassabb növekedés irányába mutatnak. Varga világossá tette,

a pénzpiaci környezet rendkívül bizonytalan, elsősorban a geopolitikai feszültségek és a kiszámíthatatlan energiaárak, valamint az Egyesült Államok vámpolitikája miatt.

A jegybankelnök szerint a vámháború kedvezőtlen hatásait ellensúlyozhatja Németország és az Európai Unió kiadásainak növelése, elsősorban a védelmi beruházásokon keresztül. A hazai iparban már idén élénkülhet az export, de a beruházásokban csak jövőre várható fordulat. Varga Mihály kérdésre elmondta, a friss jegybanki inflációs előrejelzés azzal számol, hogy az árrésstoppokat a kormány szeptembertől kivezeti.

Az MNB arra kérte a kereskedelmi bankokat képviselő Bankszövetséget, hogy jelenjenek meg a kis- és középvállalkozások számára olyan termékekkel, amelyek segítik az árstabilitást, emellett ösztönzik a kkv-szektor beruházásait. Ehhez olyan minősített vállalati hitelcsomagot ajánlottak a szövetségnek, amely egyszerűsített, gyors ügyintézés és kedvező árazás mellett támogatja a szektor fejlesztéseit.

Az MNB azt szeretné, ha már szeptembertől elérhetők lennének a kkv-k számára a kereskedelmi bankok minősített vállalati hiteltermékei.

A várakozásoknak megfelelően nem változtatott az alapkamaton az MNB, amely továbbra is 6,5 százalék. Az MNB közleménye szerint az elsődleges cél az árstabilitás elérése és fenntartása. A jegybank elsődleges céljának veszélyeztetése nélkül támogatja a pénzügyi stabilitás fenntartását és a kormány gazdaság-, illetve környezeti fenntarthatósággal kapcsolatos politikáját.

Az elhúzódó geopolitikai konfliktusok és a vámbejelentések változatlanul bizonytalan világgazdasági környezetet okoznak. Ugyanakkor az Egyesült Államokban a vártnál kedvezőbb első vámmegállapodások hatására mérséklődött a recesszió kockázata. Az Európai Unióban a bejelentett kiadásnövelő programok a jövő évtől kezdve élénkíthetik a növekedést.

Az országok többségében mérséklődött az infláció a tavaszi hónapokban. Előretekintve a vámok inflációs várakozásokat emelő hatása, a magas szinten alakuló világpiaci élelmiszerárak, valamint a piaci szolgáltatások továbbra is erős árdinamikája felfelé mutató kockázatot jelentenek. Az olajárak változékonysága a közel-keleti háborús konfliktus következtében jelentősen megemelkedett.

A magyar gazdaság 2025 első negyedévében stagnált. A tavaszi hónapok magas frekvenciás adatai változatlanul visszafogott teljesítményre utalnak. A lakossági fogyasztás élénk növekedése mellett a beruházások elhúzódó visszaesést mutatnak – olvasható a jegybanki közleményben. A bizonytalan világpiaci környezet általánosan szűkíti az ipari termékek exportját. A második negyedévben a kettősség továbbra is fennmaradt: a kiskereskedelmi forgalom áprilisban 5 százalékkal bővült, ugyanakkor az ipari termelés jelentősen, az építőipari termelés kismértékben csökkent az előző év azonos időszakához képest.

Az év második felében fokozatos élénkülés várható, amit a stabilan erős fogyasztásnövekedés mellett a lassan normalizálódó külső konjunktúra, valamint bázishatások is támogatnak, 2026-tól ugyanakkor mind belső, mind külső tényezők a konjunktúra további élénkülésének irányába hatnak.

A reálgazdasági teljesítmény kettőssége a hazai hitelpiacon is tükröződik: az első negyedévben a háztartási hitelezés élénkülése folytatódott, míg a vállalati szegmensben még nem történt fordulat. A háztartási hitelállomány a lakosság javuló jövedelmi helyzete, a lakáspiaci áremelkedés, valamint a munkáshitel program elindítása következtében

A vállalati hitelállomány a konjunktúra élénkülésével és a gazdasági környezetet övező bizonytalanság oldódásával

A hazai bankok tőkeellátottsága erős és likviditása a kifutó jegybanki programok ellenére bőséges marad.

Idén májusban az infláció 4,4 százalékra emelkedett, míg a maginfláció 4,8 százalékra mérséklődött – emlékeztetett az MNB.

A részben hatósági, részben önkéntes árkorlátozó intézkedések rövid távon jelentős inflációmérséklő hatással bírnak.

A vállalatok árazási viselkedésében ugyanakkor továbbra is erős átárazások figyelhetők meg. A májusi árváltozások mértéke az iparcikkek esetében enyhén a historikus átlag felett alakult. Az egyszeri tényezők hatásától szűrve a piaci szolgáltatások esetében is élénk volt az áremelkedés. A lakossági inflációs várakozások csökkentek, ugyanakkor továbbra is magas szinten tartózkodnak.

Az év hátralévő részében várhatóan továbbra is a toleranciasáv felett alakul az infláció. Középtávon az élénk fogyasztási kereslet, a változékony nyersanyagpiaci mozgások és a tartósan erős bérdinamika mellett szigorú monetáris kondíciók biztosításával érhető el fenntartható módon az inflációs cél. Az áremelkedés üteme 2026 elején mérséklődhet tartósan a toleranciasávba és 2027 elején érheti el a 3 százalékos inflációs célt.

A költségvetési hiány 2025-ben tovább csökkenhet, amit főként a mérséklődő kamatkiadások, valamint a csökkenő állami beruházások támogatnak. A kamatkiadások nélkül számított elsődleges egyenleg a teljes előrejelzési horizonton egyensúly közelében lesz. Az államadósság 2025. évi csökkenését a magas pénzforgalmi hiány mellett a visszafogott gazdasági bővülés is jelentősen nehezíti. A hiány fokozatos mérséklődésével a GDP-arányos adósságráta 2026-tól csökkenhet.

A Monetáris Tanács kockázati értékelése alapján a júniusi előrejelzés alappályáját többségében felfelé mutató inflációs és lefelé mutató növekedési kockázatok övezik. A tanács által kiemelt alternatív pályák a geopolitikai feszültségek éleződésével, lassabban csökkenő inflációs várakozásokkal, illetve a munkaerőpiaci feszesség gyorsabb oldódásával számolnak. A kiemelt forgatókönyvek mellett a Monetáris Tanács további alternatív forgatókönyvként a kereskedelmi feszültségek fokozódásával, a geopolitikai feszültségek oldódásával, az élénkebb nyugat-európai konjunktúrával, valamint az inflációs várakozások gyorsabb csökkenésével számoló pályákat tárgyalta.

A jegybank a jelenlegi gazdasági körülmények között az árstabilitás elérésével és a pénzügyi piaci stabilitás fenntartásával tud a leghatékonyabban hozzájárulni a gazdasági szereplők fokozott óvatosságának oldódásához, egyben a fenntartható gazdasági növekedéshez.

A szigorú irányultságú monetáris politika a pozitív reálkamat biztosításával járul hozzá a pénzügyi piaci stabilitás fenntartásához, az inflációs várakozások jegybanki céllal összhangban lévő horgonyzásához, és ezáltal az inflációs cél fenntartható eléréséhez – tette hozzá a Magyar Nemzeti Bank.

Nyitókép: Világgazdaság/Kallus György

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Az egészségügyben túlhevülés miatti betegellátás szerda délután egy esetben történt.

Az atomerőművi naplók szerint már június 27-én vissza kellett terhelni Paksot, vagyis több mint egy hónapja tudta a Kormány, hogy baj lesz.

Ruff Bálint az ülés összehívását többek között a közneveléssel kapcsolatos törvények módosításáról szóló javaslat szükségességével indokolta.

A védelmi munkacsoport ülést tartott az energiaellátási helyzet kezelésével kapcsolatban.

Magyar Péterék az elmúlt hónapokban Jakab Péter intellektuálisabb verzióját játszották.

A cél, hogy jelentősen csökkenjen az állami kockázatmegosztás szintje.

Kárpótolják Ukrajnát Oroszország „szörnyű atrocitásai” miatt.

A Medgyessy-kormány egykori tagja szerint ez olvasható ki az eddigi intézkedésekből, de László Csaba kitért a hőkupola gazdasági hatásaira is egy interjúban.