Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Eljön-e az elektromos autók időszaka? Kik nyerészkednek a háborús szankciókon? Mit tanácsol a magyar gazdaságpolitikának? Hernádi Zsoltot, a Mol elnök-vezérigazgatóját kérdeztük zöldátállásról és Európa, benne Magyarország energiaipari versenyképességéről.

Nyitókép: Emmer László

Beszélgetésünk egyik apropója a Mol stratégiájának felülvizsgálata. Első olvasásra is feltűnik, hogy úgy gondolják, mintha messzebb lenne a fosszilis világ vége. Nem jön el akkor az elektromos autók időszaka?

Nincs olyan matematika, amely alapján 2035 után teljesen le lehetne cserélni a fosszilis üzemanyaggal hajtott gépjárműveket. Az új, tisztán elektromos hajtású vagy konnektoros hibrid kocsik eladási aránya a régióban alacsony. Magyarországon 2023-ban mindössze 5 százalék volt, az arányuk a teljes hazai állományban nem éri el az 1 százalékot. Nyilvánvaló, hogy az elektromos járművek nem holnap fogják megoldani a közlekedés problémáját, ha egyáltalán megoldják. És mihez kezdünk a rengeteg benzines vagy dízelautóval? Magyarországon 15, Nyugat-Európában 10 év körül van a gépkocsik átlagos életkora. Nem nehéz kiszámolni, hogy 2035 után is mennyi fut majd belőlük az utakon. Az uniós jogalkotók tavaly áprilisban fogadták el azt a rendeletet, amely alapján 2035-től az új személygépkocsik és haszongépjárművek állományának átlagos kibocsátását 100 százalékkal kell csökkenteni, az utolsó pillanatban azonban bekerült a jogszabályba, hogy a bizottság köteles kidolgozni a szén-dioxid-semleges üzemanyaggal hajtott járművek nyilvántartásba vételére vonatkozó szabályokat is. A tendencia tehát nyilvánvaló. Már az unió is kezdi belátni, hogy fizikailag lehetetlen teljesíteni a 2035-ös célt, és igyekszik lazítani a szabályokon. Ha engem kérdez, arra számítok, hogy továbbra is engedni fogják a fosszilis üzemanyagokat, és azt fogják szabályozni, hogy milyen legyen a megújuló üzemanyag bekeverési aránya.

Mi az a megújuló üzemanyag?

Például a bioüzemanyagok, mint a biodízel vagy az etanol. Magvak, élelmiszer-alapanyagok, illetve növényi és állati hulladékok átdolgozása és bekeverése után a végeredmény egy jól működő dízel vagy alkohol, amely kicsit alacsonyabb fűtőértékkel képes hajtani a gépjárműveket bizonyos bekeverési szint mellett úgy, hogy nem károsítja a motort. De van egy másik megoldás is, a szintetikus üzemanyag. Leegyszerűsítve: elkapjuk az egyszer már kibocsátott szén-dioxidot ott, ahol termelődik, a másik oldalon a vizet szétszedjük zöldárammal oxigén- és hidrogénmolekulákra. Majd a kettőt újra összeengedjük, és szénhidrogént csinálunk belőle, szintén zöldárammal – így tehát minden tiszta zöld, és előállt a mesterséges szénhidrogén. A legnagyobb probléma az, hogy az eljárás rettentően drága. A becslések tág határok között mozognak, de nagyságrendileg öt-tízszeres árról beszélhetünk a hagyományos üzemanyagokhoz képest. A hidrogénnel közvetlenül is lehet gépjárművet hajtani, ekkor az üzemanyag olcsóbb, azonban a tüzelőanyag-cellás járművek, valamint a töltő-infrastruktúra ára ismét többszörös üzemeltetési költséget jelent, illetve a hidrogénnel hajtott járművek hatótávja is jelentősen elmarad a konvencionális megoldásokétól. Emellett ezek a technológiák üzemi méretekben nincsenek kiforrva, korántsem tudunk belőlük annyit előállítani, mint amennyi hagyományos benzint meg dízelolajat gyártunk mondjuk a százhalombattai finomítóban. Ettől függetlenül minden lehetőséget át kell gondolni, de nem szabad dogmatikusnak lenni. Nem az elektromos motor, a hidrogén, a szintetikus üzemanyagok vagy a fosszilis hajtás lesz az egyedüli megoldás, hanem ezek valamilyen keveréke. Bölcs az, aki mindegyik vasat a tűzben tartja. És az sem zárható ki, hogy addigra a mérnökök kitalálnak valami egészen új megközelítést, amire ma még senki nem gondol, így az új technológiákat is figyelnünk kell.

Modellezték-e azt, hogy 2035 után százalékosan hogyan fog kinézni az európai autóflotta, az önök piaca?

Eddig minden előrejelzés rossz volt, már rövid távon sem teljesült. Nekem

az az érzésem, hogy 2035 után az Európai Unióban futó autók több mint 50 százaléka még mindig hagyományos hajtású lesz,

sőt szerintem a szám közelebb lesz a 70, mint az 50 százalékhoz. Úgy gondolom, hogy párhuzamosan lesznek jelen a különböző technológiák. De volt már ilyen. Az autózás hajnalán is versengett az elektromos hajtás, a petróleum, az alkohol és a ló. A petróleum nyert.

50-70 százalék belső égésű, 30 százalék elektromos?

Tíz-tizenöt év múlva még körülbelül annyi lesz, igen. De ez a saját becslésem, huszonöt évnyi tapasztalatom van benne, meg az, hogy mennyire nem hiszek a kampányszerű megoldásokban. De lépjünk egyet hátrébb, és nézzük meg a fosszilis energiaforrások iránti kereslet alakulását. Ma háromszor annyi energiát használunk, mint ötven évvel ezelőtt. Ahogy nő a népesség, és azzal párhuzamosan emelkedik az átlag-életszínvonal és -fogyasztás, úgy nő a világ energiaigénye. Ennek a több mint 80 százalékát fosszilis energiaforrások adják. Globálisan eddig egyetlen fosszilis energiahordozót sem sikerült kiváltani, az újakkal csak a többletigényeket tudták fedezni. Az ipari forradalom kezdetén a biomassza, többnyire a fa volt az egyeduralkodó energiaforrás. Ma több fát égetünk el, mint akkor. A fosszilis energiaforrásokat eddig nem tudtuk helyettesíteni, csak kiegészíteni, a felhasználásuk 2022-ben volt a legnagyobb a történelem során; a 2023-as fogyasztásról még nincs adat. Ha sikerül is helyettesíteni őket a jövőben, azt csak fokozatosan, hosszú évtizedek alatt fogjuk tudni elérni. Jobb őszintén szembenézni ezzel.

Van egy eleme a nemrég frissített stratégiájuknak, amely az EU szempontjából figyelemre méltó: kerek perec leírják, hogy bár jól állnak a saját dekarbonizációs terveikkel, a tiszta energiaforrásokat listázó EU-s taxonómiának megfelelő beruházások megcélzott arányát nem fogják teljesíteni. Ezek szerint nem tartják reálisnak azt a zöldátállási tervet, amit az unió képvisel?

Nem, mert nem az. Ráadásul az sem egyértelmű, hogy mit kell elérni. 2021-hez képest ez a lista ma már másképp néz ki, és mivel évente frissül, bizonytalanságot okoz a piaci szereplőknek. És most nem az olajos ember beszél belőlem. Sőt, szerintem én sokkal jobban

hiszek a zöldátállás szükségességében, mint az átlagos európai állampolgár. De a „hogyan” nagyon nem mindegy,

az, hogy milyen eszközökkel érjük el. Az állandó szigorítások, kampányjellegű, politikai alkukon és részérdekeken alapuló megoldások nem visznek előre. Sokkal jobban hiszek a gazdaság ösztönzésében. Például lehet az ár is ösztönző. Amikor a 2000-es években 80 dollár fölé ment és nyolc-kilenc évig ott is maradt az olajár, hirtelen özönleni kezdett a pénz olyan gyártási technológiákba és termékekbe, amelyek korábban igazából nem érdekeltek senkit, még ha állami támogatás volt is rajtuk. Tipikusan ilyen volt a palagáz, illetve a palaolaj. Vagy a napelemek. Drága technológia volt előtte, mert kevesen használták. Amikor hirtelen magas lett az olajár, olyan kereslet támadt a napelemekre, hogy egy csomó fejlesztési pénzt tettek a gyártásba, és így néhány év alatt 80-90 százalékkal ment lejjebb a fajlagos költségük. Szóval a piac képes megoldani ezeket a helyzeteket.

De nem felelőtlenség a profitéhes szereplőkre bízni az éghajlatváltozás elleni küzdelmet? Nekik mégiscsak az számít, hogy anyagilag jól járjanak…

De a végén pénzt kell előteremteni azért, hogy új technológiákban is legyenek beruházások! Ez a profit. Most a profitból értenek a vállalatok. Nem a levegőbe beszélek, nézzük meg, hogyan csinálja az Egyesült Államok. Adó-visszatérítésekkel, kedvezményekkel ösztönzi a gazdasági szereplőket, amelyek szépen át is alakulnak annak rendje és módja szerint. Az Európai Unió ehelyett büntet, adót vet ki, bezárással fenyeget. Ez az egyik problémánk. A másik, hogy eddig

minden EU-s zöldcél egy politikai kampány megvalósulása volt.

Az unióban az előző évtized kétségkívül a zöldpártok megerősödéséről szólt. De azok sokszor nem foglalkoznak azzal, hogy miből keletkezik az áram az elektromos autóhoz, csak az érdekli őket, hogy az adott városba, az adott kerületbe ne mehessen be belső égésű motoros kocsi. Ezek a politikai kampányok rövid távúak, és más rugóra járnak, mint a gazdasági megoldások. Rengeteg pénzt, rengeteg erőt tesznek bele, és egy idő után kiderül, hogy fölöslegesen, mert hirtelen megváltoznak a körülmények. Nagyvállalatként azt látjuk, hogy az uniós előírásrendszer túl gyorsan változik ahhoz, hogy egy tíz-tizenöt éves megtérülésű beruházást rábízzunk. Sokkal megfontoltabban kell cselekednünk, nem nekünk kell a frontharcosoknak lennünk, ez látszik a stratégiánk frissítésén is. Az okos átmenetben hiszek. Ami biztos: a saját szén-dioxid-kibocsátásunkat csökkentenünk kell. Ezt nem lehet elkerülni. Ezért olyan beruházásaink vannak, amelyek erre fókuszálnak. Ilyen például a zöldhidrogénüzemünk, amelyet most adunk át a százhalombattai finomítóban. 2025 és 2030 között a beruházásaink 40 százalékát tervezzük zöldirányban, 4 milliárd dollár értékben.

A stratégiájukban rugalmasabb kőolaj-finomítást ígérnek. Mi az, és miért lesz nekem jó a töltőpisztoly túlsó végén, ha önök rugalmasabban finomítják a kőolajat?

Ha önnek belső égésű motoros gépkocsija van, akkor a legegyszerűbb válasz: azért, mert lesz hozzá üzemanyag. Aki ennek a jelentőségét korábban nem mérte fel, az

a háborúval és az ársapkák bevezetésével biztosan megértette. Az ellátás biztonsága ismét első számú feladat lett.

Ha azt mondják nekünk, hogy állítsuk le az Oroszországból származó kőolaj feldolgozását, az két problémát vet fel. Az egyik, hogy mennyivel fog többe kerülni nekünk, ha nem a Barátság vezetéken, hanem másik útvonalon hozzuk be jóval drágábban, mivel egyesek visszaélnek a monopolhelyzetükkel…

Nyilván a brutális horvát tranzitdíjra gondol. Tudjuk forintosítani a hatását? Mennyit drágít a magyarok üzemanyagán?

Nemcsak Magyarországnak, hanem az egész régiónak problémát okoz. A szlovákiai finomító termelésének kétharmada exportra megy Csehországba, Lengyelországba és Ausztriába. Ha az általa használt kőolaj megdrágul, neki is el kell gondolkodnia a termékpaletta fenntarthatóságán.

Szóval a nem orosz kőolaj behozatalának költsége az egyik probléma. A másik?

A másik az, hogy ha nem orosz olajat használunk, akkor az egész finomítói rendszerünket át kell alakítani. Ha folyamatosan rendelkezésünkre áll az orosz olajra hasonlító mixtúra – ez egy savanyú, nehéz kőolaj –, akkor viszonylag kevés átalakítást kell eszközölnünk. Ez a programunk halad, az év végére a tengeri kapcsolatnak híján lévő százhalombattai és pozsonyi finomítóban elérjük, hogy 40-50 százalékban stabilan, üzembiztosan tudjunk nem orosz eredetű, de hasonló tulajdonságokkal bíró kőolajat feldolgozni, 2026-ra várható a 100 százalékos képesség elérése. Ahogy említettem, ez Szlovákiában kifejezetten égető feladat. Ha viszont nem tudjuk behozni a finomítóinknak megfelelő mixtúrát, vagy nem tudunk elegendő mennyiséget venni belőle, mert mások is azt keresik, akkor csökkenni fog a finomítók kapacitása, ezáltal a nyereségességük, és felmerül, hogy érdemes-e így is fenntartani, vagy inkább külföldről behozzuk az üzemanyagot, és itthon eladjuk. Ez papíron lehetséges, de ne felejtsük el, mekkora mértékű szuverenitási kockázatot jelentene. Mindenki megérezné, gondoljunk csak bele, mi lenne, ha megint olyan ellátási probléma alakulna ki, mint a koronavírus-járvány alatt. Másik következményként pedig számos más iparág is kiesne, mert például a vegyipar, a műanyagipar a finomító melléktermékeire épül. Ha ezek nincsenek, akkor minden rajtuk alapuló termék megdrágul, és rengeteg GDP-től fog elesni az ország. Ezzel a láncreakcióval küzdünk akkor, amikor arról beszélünk, hogy rugalmasabbá kell tenni a finomítót. Mindezt olyan európai környezetben, ahol az energiaintenzív iparágak már most is küszködnek. Elsősorban a gáz- és az áramár emelkedése miatt az európai feldolgozóipar jóval a világjárvány előtt hanyatlásnak indult. A 2021-es rövid fellendülés után a helyzet most olyan rossz, mint a 2010-es évek elején. A trend kézzelfogható: a vegyi anyagok termelése 6 százalékos visszaesésben van, a kevésbé energiaigényes iparágak kibocsátása ezzel szemben 10 százalékos pluszban. Az orosz energiáról való leválás és az erőltetett zöldátmenet következtében az európai ipar egyre inkább versenyhátrányba kerül.

Ha már szóba hozta a szankciókat: többször beszélt arról lapunknak, hogy nem rajong a szankciós politikáért. Viszont két évet együtt éltünk vele, önök a Molnál különösen intenzíven. Mik a szankciós rendszer főbb hatásai az olajpiacra, az olajárakra, az olajszállítmányozásra?

Mielőtt bélyeget sütnének rám, le kell szögeznem: nem lehet pártolni a háborút. De hogy a megfékezésére helyes válasz-e a mostani szankciós politika, a válaszom határozattan nem. Csupán arra jó, hogy kitűzhessék a zászlajukra a politikusok, hogy léptek valamit. És néhány ember egyébként bitang sok pénzt keres rajta. Nagy multinacionális cégek, kísérők, oldalhajózók…

Az erőltetett leválás az orosz energiaforrásokról strukturálisan magasabb energiaárakat és magasabb volatilitást hozott.

Felemeltük az árszintet a földgáznál, a kőolajnál, az üzemanyagnál is. A földgáznál egyértelmű, hogy a korábbi 15-20 euró fölött vagyunk, 25-30 eurónál van most az árcentrum. Eddig a cseppfolyós földgáz fő felvevőpiaca a Távol-Kelet volt, Kína, Japán, Korea. Nekik nincs alternatívájuk, muszáj hogy lng-vel lássák el magukat. Európa most velük versenyez. A Távol-Keleten mindig sokkal drágább volt a földgáz, mint Európában, azaz ahhoz, hogy beléphessünk erre a piacra, föl kellett mennünk az ő árszintjükre. Elértük, ma ott vagyunk. Drága lett minden energia, és jobban ki vagyunk téve a globális ellátási zavaroknak. S közben hatalmas a környezeti lábnyoma annak, hogy körbeutaztatjuk a szénhidrogéneket a világban, mert ugye Európát rákényszerítették arra, hogy 60, de távolságtól függően akár 170 százalékkal nagyobb karbonlábnyomú cseppfolyós gázzal pótolja a kieső vezetékes földgázt. Az orosz dízel hiányzik az európai piacról, ezt részben behozzuk keletről, az állítólag nem orosz eredetű. A Szuezi-csatorna egyre problémásabb, márpedig a világ kőolajtermék-forgalmának 9 százaléka azon ment eddig keresztül, ergo a nem orosz dízellel meg kell kerülnünk Afrikát, ez is drágább. Olajiparban dolgozó emberként nehéz azt mondanom, hogy a szankciók jók. És mit nyertünk?

Az európai ipar döglődik, Oroszország meg él, és folytatja a háborút. Jár a taps.

A Mol bányavállalat is, és folyamatos kihívás a termelési szint fenntartása. Milyen lelőhelyek alapozzák meg itthon, hogy ne csökkenjen a szint?

Magyarországon több mint háromezer kút van, részben működők, részben nem. Folyamatos a kutatás, és vannak találataink is. Vecsés jó példa, mert ott annyi olajat tudunk kihozni, amennyi ellensúlyozza a hazai készletek természetes csökkenését. De ehhez be kell ruháznunk sok tíz milliárd forintot. Például lesajtolunk szén-dioxidot vagy nyomásnövelő anyagot a föld alá, ami segíti, hogy a kőolaj feljöjjön. A kitermelés drága dolog, de amíg megéri, addig tudjuk végezni. Itt jön be az állam, hogy képes-e a napi költségvetési pénzéhségen túllépve évekre előre látni és érvényesíteni a saját szabályozási, elvonási rendszerében. Mert a szénhidrogén, amit itthon találunk, még mindig sokkal jobb és olcsóbb, mint az, amit importálunk. Meg hát szuverenitási kérdés is. Mindenkinek az lenne az érdeke, hogy bátorítsa a hazai kitermelést, de a bányajáradék, a rendkívüli adók 2,4 milliárd dollárral, azaz több mint 860 milliárd forinttal terhelték meg az előző két évben az eredményünket csak Magyarországon – messze többel, mint más európai energetikai cégeket a saját kormányuk elvonásai.

Nemcsak nyersolajat, de lítiumot is bányásznak. Honnan szereznek lítiumot, és mit kezdenek vele?

Ahol szénhidrogén van, ott lítium is van – nagyobb koncentrációban, mint máshol. Ezt nem úgy kell tehát elképzelni, mint azokat a lítiumbányákat, ahol hatalmas mennyiségű vízzel, súlyos környezetkárosítás mellett bányásszák ki a nagy koncentrációban jelen lévő lítiumot. Amikor kőolajfúrást végzünk, rengeteg víz jön föl, és abban a vízben esetenként nagy lehet a lítiumkoncentráció. Azzal kapcsolatban folynak most kutatásaink, hogy mekkora ráfordítással tudjuk környezetbarát módon kivonni, tisztítani, koncentrálni a lítiumot, megéri-e ráépíteni a szükséges technológiát.

Az autók akkumulátorában is van lítium. Azt még nem tudjuk kiszedni, de remélem, hogy a Mol hulladékhasznosítója előbb-utóbb ki tudja majd vonni az ottani lítiumot is.

Ha már hulladékhasznosító: néhány hónapja jóformán átvették a magyarok hulladékát, a Molon megy keresztül szinte minden, ami újrahasznosítható, és 2035-re 65 százalékos újrahasznosítási arányt tűztek ki. Hol tartanak az átalakítással?

Magyarországon az egyik legnagyobb pazarlás a hulladékfronton volt. Alig több mint 30 százalékot hasznosítottunk újra, 50 százalék körül volt az, amit egyszerűen elástunk, és egy minimális energiatermelésünk volt még. Ezek szörnyű számok.

Az uniós elvárás az, hogy 65 százalékot kell anyagában újrahasznosítani, maximum 10 százalék lehet az, amit lerakunk, a maradék pedig mehet energetikai hasznosításra. Ezért alapjaitól kell újraépíteni a rendszert. Ez nem olcsó mulatság, és sokéves munka lesz. Csak két szemléletes példa. Azok a cégek, amelyek itthon műanyag üdítőspalackokat, -dobozokat gyártanak, gyakran vásárolták az újrahasznosított alapanyagot külföldről, mivel a Magyarországon begyűjtött és itt újra feldolgozott hulladék egyszerűen nem olyan minőségű, hogy emberi fogyasztási célú anyagokat tároljunk benne. Ez döbbenetes. A másik példa a logisztika. Az országban túl sok begyűjtőpont működött, amelyeket vármegyehatárokhoz, egyéb mesterséges felosztásokhoz igazítottak. Olyan is volt, hogy egymástól néhány kilométer távolságra volt két hulladékfeldolgozó, majd a következő 100 kilométeren nem volt egy sem. Ezt is észszerűsítenünk kell. Nagy dicséret illeti a kormányt, hogy keresztülvitte az új rendszert, pedig nagy nyomást kapott a lobbiktól.

És azért is dicséret illeti, hogy továbbra is kiáll mellette. A rendszer sikeres átalakításához szükség van erre. Ha ez megmarad, el tudjuk érni, hogy kevesebb hulladékot temessünk, és több hulladékból legyen érték.

Az értékes hulladék nyersanyag, amit itthon kell tartani, és a hazai gazdaság szolgálatába kell állítani. Ez is szuverenitási kérdés.

Hol tudják a cégcsoporton belül hasznosítani ezt a tengernyi hulladékot?

Célunk, hogy a hulladékgazdálkodás és a körforgásos gazdaság területén is kihasználjuk a szinergiáinkat. Terveink szerint a Mohu Zrt. 2030-tól 1,5 millió tonnányi alapanyagot tud biztosítani a hazai gazdaságnak ahhoz, hogy mechanikailag vagy kémiailag hasznosítsa, energia formájában felhasználja vagy lebomló hulladékként bioüzemanyagok alapanyagául használja. Ez óriási eredmény lenne, minőségi szintet lépne az ország, és erre minden esélyünk megvan.

A stratégiából látszik, hogy számos helyen feladják az érdekeltségeiket: az Egyesült Királyságban, Angolában. Vége a nemzetközi kalandozásoknak?

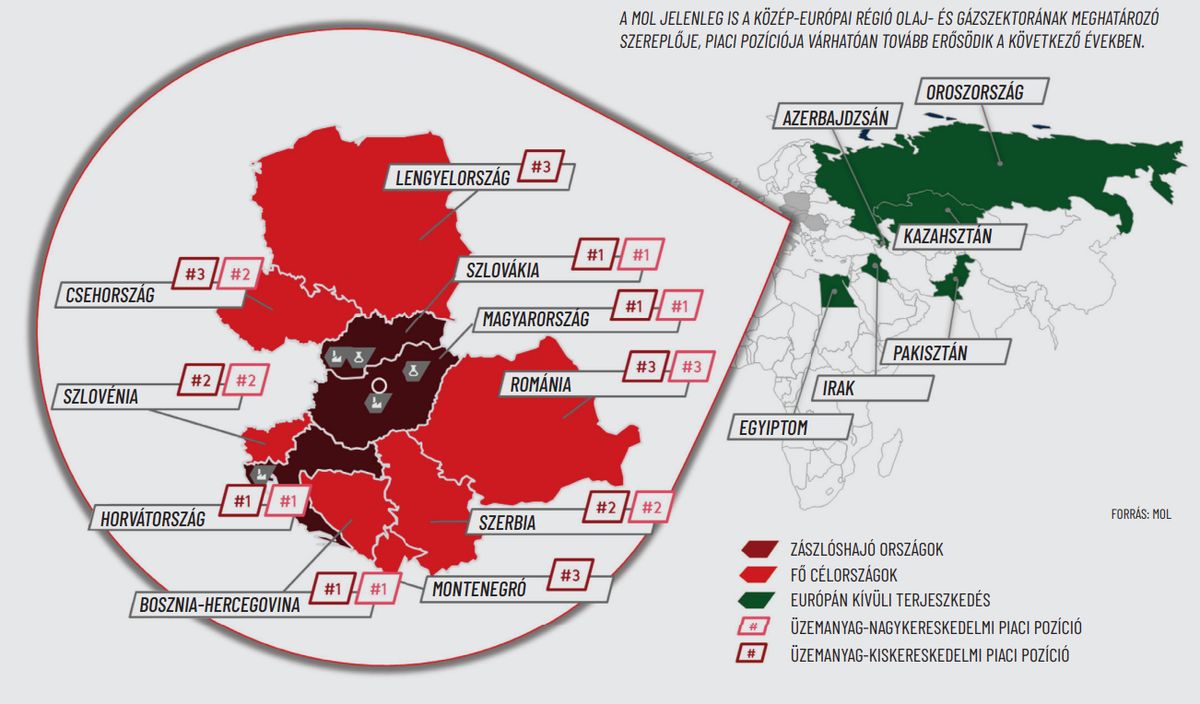

Egyáltalán nem, mert közben a legnagyobb külföldi befektetésünket hajtottuk végre Azerbajdzsánban. Ott vagyunk Észak-Irakban, Kurdisztánban, a legtávolabbi hely pedig Pakisztán. A klasszikus ázsiai lelőhelyeink közé tartozik Nyugat-Szibéria, ott sikeresek is voltunk, bár most a szankciós eljárások miatt ez ellehetetlenült. Kazahsztánban is jelen vagyunk. Azerbajdzsánban egyébként egy óriási projektbe vásároltuk be magunkat, a világ egyik legnagyobb és talán legjobb olajmezőjében van meghatározó részesedésünk. Ez kicsit olyan, mint Szoboszlai a Liverpoolban. Magyar vállalatként teljesítünk az olajipar Premier League-jében.

A mezőt a világ egyik legjobb olajvállalata, a BP működteti, és kiváló nemzetközi összefogásban zajlik a munka. Jó érzés magyarként átélni, hogy mi is ott vagyunk az asztalnál. Folyamatosan figyeljük a lehetőségeinket, hogyan tudjuk növelni a jelenlétünket. Mindemellett mi nem tipikus olajkutató-olajfúró vállalat vagyunk. Értünk hozzá, de nekünk Közép-Európa a törzspiacunk, sem a politikai, sem a katonai, sem az egyéb jelenlétünk nem olyan jelentős, mint a nagy országoké. Úgy kell játszanunk, ahogy olimpiai bajnokunkról, Gyarmati Dezsőről mondták: az erősnél ügyesebbnek, az ügyesnél erősebbnek kell lennünk. Erre törekszünk.

Számos keleti projektet említett. Magyarország politikai szinten is nyit kelet felé nagyjából tíz éve. Amikor önök keleten üzletelnek, segítségükre van a kormány, vagy ezek tisztán molos projektek? Van értelme politikailag támogatni a keleti nyitást, vagy zajlik magától?

Egyértelműen érezzük, hogy sokkal könnyebb üzletet kötni egy Magyarországgal jó politikai kapcsolatokat ápoló országban, mint egy olyanban, ahol ellenséges politikai viszonyrendszer tapasztalható. A magyar gazdaságdiplomácia is sokat segít a nemzetközi színtéren. Néha tompít, néha ráerősít – mindig ami kell. Azt is érezzük viszont, hogy sok helyen tévesen még állami vállalatként tekintenek ránk, és aszerint ítélnek meg minket, hogy milyen az adott ország politikai viszonya a magyar állammal. Ez néha jó, máskor meg rossz.

Mely üzletek nem jöttek volna össze, ha nem lett volna ilyen erős a keleti nyitás politikája?

Azerbajdzsán, ez egyértelmű. Mondhatom Kazahsztánt is, ahol húszévnyi jelenlét után tudtunk először felhozni földgázt, amire ebben az iparban azt mondják: „mi a francot csináltatok ti ott húsz évig?!” A földgáz ott volt, de a helyi üzleti és politikai klíma addig nem segítette elő az üzletet. Ám politikai váltás történt, és az új vezetés már le tudta ültetni a feleket, és elhárította az akadályokat az üzlet elől. Ami a környező országokat illeti, a Mol nagy bevásárlásokkal bement Szlovákiába és Horvátországba, mindkét helyen jó volt a politikai kapcsolat a két állam között. De természetesen mindenhol versenyben nyertünk, sikerült kiütnünk a vetélytársakat. Az INA-ért 2003-ban például az osztrák OMV-t ütöttük ki. Amikor megtudták, újra akarták indíttatni az egész eljárást. Ekkor számított a két miniszterelnök, Orbán Viktor egykori és Ivica Račan regnáló kormányfő közötti jó kapcsolat. A horvát elnök leszögezte: ha a Mol megnyerte a versenyt, akkor megnyerte. Pedig akadtak politikusok, akik szorgalmazták a versenyeztetés újraindítását, mert nekik „jobban fütyült” az osztrák. De ez ma már történelem.

Ön harminckét éve megkerülhetetlen menedzser a magyar gazdaságban, mint ilyen, kérném a tanácsát két ügyfél számára. Mit mondana a magyar gazdasági kormányzatnak, mit csinál jól, rosszul, mit kellene másképp?

Kevésbé kellene hinni a szabályozás erejében, és sokkal jobban kellene bízni a piacban. Átlendült az inga arra, hogy mindent szabályozunk. Meg nem tudom mondani, hányféle jogcímen hány adót fizetünk, hány kivétel, tiltás sújtja egy termék eladhatóságát. Korábban valóban túlszaladtunk kicsit a szabadversenyes kapitalizmus irányába – nemcsak mi, mindenki –, ennek a pandémia alatt lehetett látni a rákfenéjét. Túlságosan hitt mindenki a globális értékláncokban. De ne essünk át a másik oldalra! Aki sokat markol, keveset fog. A szabályozásnak a kereteket kell megteremtenie, de nem szabad mindenbe belenyúlnia, jobban kell hagyni érvényesülni a piacot.

És ha az EU-nak adhatna tanácsot abban, hogyan szerezze vissza a versenyképességét a többi nagy gazdasági blokkal szemben, mit mondana?

Az európai uniós ipar világpiaci részesedése húsz éve még verte Kínáét és az USA-ét is, ma mindkettő leelőzi, s eközben a külkereskedelem adja az európai GDP több mint felét. Tíz év alatt az EU-s piac szabályozása romlott, az Egyesült Államoké javult, köröket ver ránk. Az összes nagy blokk közül mi költünk a legkevesebbet kutatás-fejlesztésre, az USA több mint másfélszer annyit áldoz rá. Európában egy vegyipari vállalat az Egyesült Államokban lévő társához képest 55 százalékkal kevésbé költséghatékonyan működik. Ebben benne van minden, a szociális háló, a szén-dioxid-kvóták, a földgáz ára. Nemrég jelent meg az Európai Ipari Kerekasztal egy anyaga, amely uniós döntéshozóknak készül Európa versenyképességéről. Hatvan európai székhelyű vállalat első számú vezetői vannak benne a zárt körű klubban, a kelet- és közép-európai térségből a Mol egyetlenként. A tanulmány címe: Ha Európa egy vállalat lenne. Arról szól, hogy milyen lépéseket kellene tenni: az európai gazdasági integráció további mélyítését javasolják, a magas energiaárak kezelését, új kereskedelmi megállapodásokat, kiegyezést Kínával, a befektetési környezet javítását, a szabályozások egyszerűsítését. A politikusok persze mindig azt mondják erre, ez politika, és nem egy vállalat. De a problémáknak ugyanolyan a természetük. Amikor Európa versenyképességi problémájáról beszélünk, érdemes inspirálódni abból, hogyan kezelné azt egy vállalat. Ha hatékonysági problémám van, nem azzal kell kezdeni, mire költök még többet, hanem azzal, hogy mire költök kevesebbet, és hol kell átalakítanom úgy a stratégiámat, hogy visszahozzam a versenyképességemet. Mi naponta ki vagyunk téve annak, hogy át kell alakítani a működést, új stratégiát kell alkotni vagy a régit átszabni. Nem tudunk az adófizetők pénzére támaszkodni. Egyetlen bevételi forrásunk, hogy eladjuk a termékeinket.

Ha drágán termeltünk, megbuktunk. Nem lenne rossz, ha átvennék ezt a szemléletet az unióban. Versenyképes ipar nélkül Európa nem tud túlélni. Vágyálom, hogy a kontinens skanzen legyen, ahol csak turisták vannak, akikből majd megélünk. Ez rossz út, a vég kezdete. Nem hagyhatjuk Európát elveszni.

Hernádi Zsolt

Tarjánban született 1960-ban, Esztergomban nőtt fel. A Marx Károly Közgazdaságtudományi Egyetemen szerzett diplomát. Banki karrierről váltva 2001 óta a Magyar Olaj- és Gázipari Nyrt. elnök-vezérigazgatója. A Budapesti Corvinus Egyetem kuratóriumának elnöke.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A NER egyik legnagyobb, legszemtelenebb, legnyíltabb és legkártékonyabb bűncselekménye volt az, hogy a MOL egyik pillanatról a másikra megkapta a teljes magyar hulladékbizniszt 35 éves koncesszióba.

Köszönjük, hogy az elmúlt években velünk tartottak, minket választottak!

Így járulnak hozzá a válsághelyzet kezeléséhez.

Mindössze három héttel az intézkedés megszüntetése után a hazai üzemanyagárak elérték, sőt meghaladták a védett árak szintjét, és a drágulás csak most kezdődött. A gyenge forinttal társítva ez különösen nagy csapás a magyar gazdaságnak.

Egyszerre lépett az INA és a Petrol.

A kisebb kutas vállalkozások már elkezdték felfüggeszteni a gázolaj eladását, a sokak szerint politikai okokból lent tartott kiskereskedelmi árak miatt, mások meg már csak drága osztrák importból tudnak működni.

Vaddisznók alkonya (színes, szélesvásznú karthágói film, 2 és fél perc).

Kellemetlen kérdésekre kell választ adnia a jelöltnek.