Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Ha Donald Trump csökkenti a vállalati adókat, azzal a korábbi évtizedek politikájához hasonlóan a leggazdagabbakat segíti. A washingtoni Gazdaságpolitikai Intézet megmutatja, hogyan vándorolnak a jövedelmek a dolgozók zsebéből a vállalatokhoz.

Az Economic Policy Institute tanulmánya figyelmeztet, hogy az amerikai vállalatok adóinak csökkentése egy munkahelyet sem teremt majd és az amerikai családok jövedelmeit sem növeli (az adócsökkentés mögötti gazdasági logikáról lásd Lakatos Mária írását). Az elemzés megcáfolja azt a tévhitet, hogy az Egyesült Államokban terhelik az egyik legmagasabb adóval a vállalati jövedelmeket. Az amerikai adótörvények kibúvókat nyújtanak a vállalatok számára, amelyek így a gyakorlatban közel ugyanakkora adókulcs szerint adóznak profitjuk után, mint az USA fő versenytársainak számító országokban.

De még ha e kibúvókat meg is szüntetnék, a gazdasági elmélet, illetve az elmúlt évtizedek tapasztalatai szerint ekkor sem garantált, hogy a profitadó csökkentésétől több beruházás vagy az életszínvonal emelkedése várható.

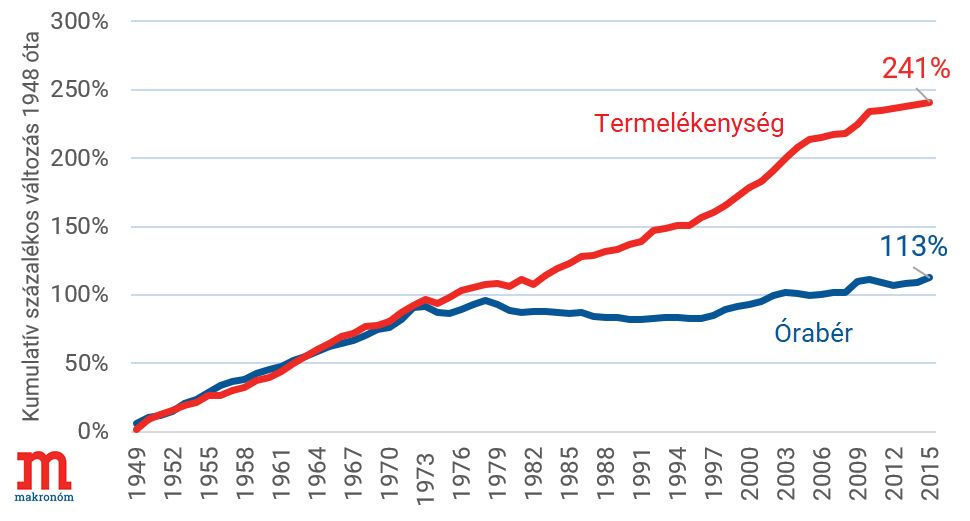

A vállalatok adóinak csökkentése az Egyesült Államokban ezért egy szűk tőketulajdonosi csoportnak kedvezne csupán, és tovább növelné az amerikai adórendszer regresszív (gazdagoknak kedvező) jellegét. Az elmúlt években a tőkejövedelmek mindinkább a leggazdagabb egy százaléknál halmozódnak fel, miközben a termelékenység javulásából az amerikai dolgozók alig részesültek. Míg a termelékenység (piros vonal) 73,4 százalékkal nőtt 1973 és 2015 között, addig az órabérek (kék vonal) csupán 11,1 százalékkal.

Érdekes módon a hetvenes évekig a kettő még együtt haladt: ha a dolgozó többet termelt, akkor fizetése is ennek megfelelő ütemben nőtt. A nyolcvanas évektől azonban hiába termel közel 75 százalékkal többet, fizetése csak alig 10 százalékkal emelkedett. A termelékenység javulásából eredő hasznok tehát valahol máshol jelentek meg: valószínűleg a legfelsőbb tíz, illetve egy százaléknál, tőkejövedelem formájában.

A termelékenység és az átlagos dolgozó órabérének növekedése (USA, 1948-2015)

Forrás: EPI (2017)

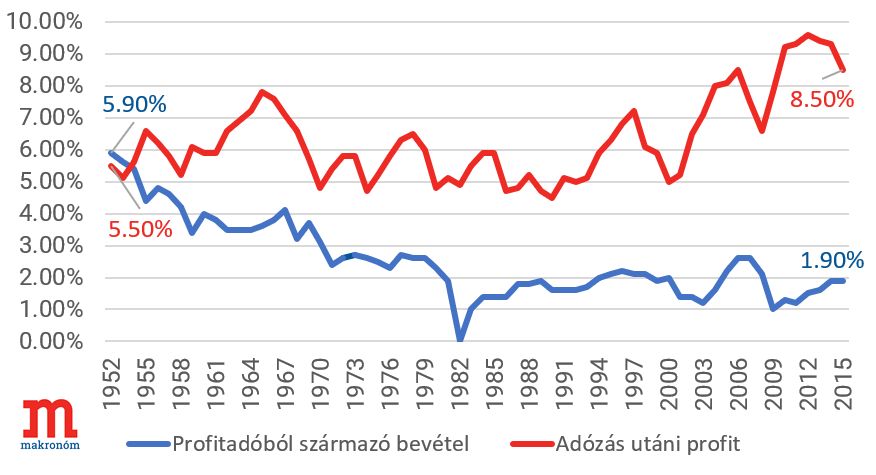

A következő ábra megerősíteni látszik a feltevést, hogy a tőketulajdonosok jártak igazán jól az elmúlt évtizedekben. Az adózás utáni vállalati profitok a nyolcvanas éveket követően kezdtek látványos emelkedésbe az USA-ban: az 1974-es 4,7 százalékról 2012-re 9,6 százalékra nőttek. A tőketulajdonosoknál felhalmozódó jövedelmek pedig az amerikai költségvetésből hiányoznak: a vállalati jövedelemadóból származó bevétel a GDP százalékában 1952-ben még 5,9, 1970-ben 3,1, 2009-ben pedig már csak egy százalék volt.

Adózás utáni vállalati profit és vállalatadóból származó bevétel a GDP arányában (USA, 1952-2015)

Forrás: EPI (2017)

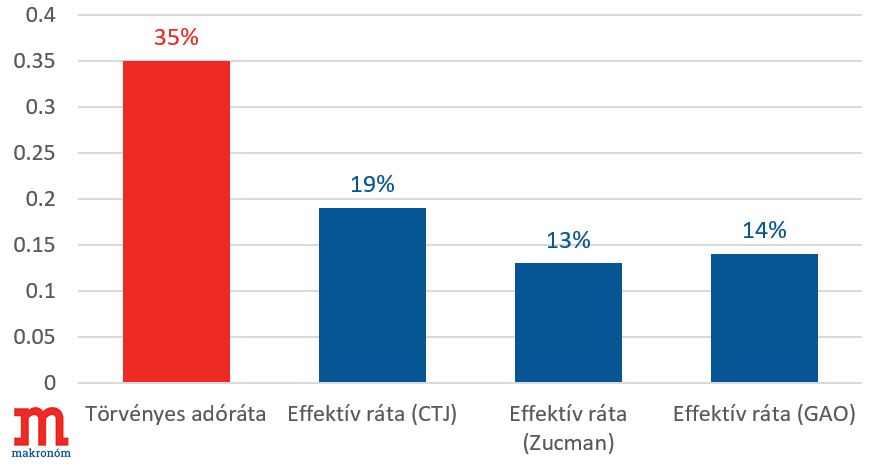

A fentiek tükrében az EPI elemzői nem tartják indokoltnak a vállalati adók csökkentését. Ezt azzal is alátámasztják, hogy a gyakorlatban az amerikai vállalatok már most is az elvileg kötelező 35 százalékos profitadó töredékét fizetik be, Gabriel Zucman becslése szerint 12,5 százalékos effektív adókulcs szerint adóznak.

Törvény szerinti és átlagos effektív vállalati adóráták az USA-ban

Forrás: EPI (2017)

Az EPI elemzése alapján úgy tűnik, hogy a jövedelmek a költségvetésből és a dolgozók zsebéből egyre inkább a vállalatokhoz vándoroltak a nyolcvanas évek óta.

***

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A Washington Post szerint az amerikai elnök kiakadt a védelmi miniszterére, a Fehér Ház álhírnek nevezte az értesülést.

Még Trump is támogatja, de Magyarország kivétel lehet.

Az amerikai hatóságok nem csapatként kezelik, hanem az Egyesült Államokban jövedelmet szerzett egyéni adófizetőknek tekintik a spanyol játékosokat.

Az amerikai elnök szerint ennek eredményei hamarosan láthatóvá is válnak.

A volt miniszterelnök magánprogramon tartózkodik az Egyesült Államokban, a futball-vb néhány mérkőzését tekinti meg.

Van esély arra, hogy a novemberi félidős választáson a Demokrata Párt megszerzi a Képviselőház többségét.

Bárkit is választ majd meg az Országgyűlés új köztársasági elnöknek, az a Tisza-rendszer részének fog számítani, az ellenzék egyetértése nélkül történik az új államfő megválasztása.

A rapper korábban ígéretet tett arra, hogy amint biztonságosan megoldható, kárpótolják a sepsiszentgyörgyi közönséget, és megértést kértek a rajongóktól. A szervezők még nem tudták összeszámolni az anyagi kárt, amit a lemondás okozott.