Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A Makronóm Intézet legfrissebb makrogazdasági előrejelzése szerint jövőre vissza fog térni a dinamikus gazdasági növekedés, az infláció pedig mérséklődik, ez év végén egy számjegyű lehet. A pozitív kilátásokat azonban beárnyékolják az orosz–ukrán háború és a szankciók negatív hatásai.

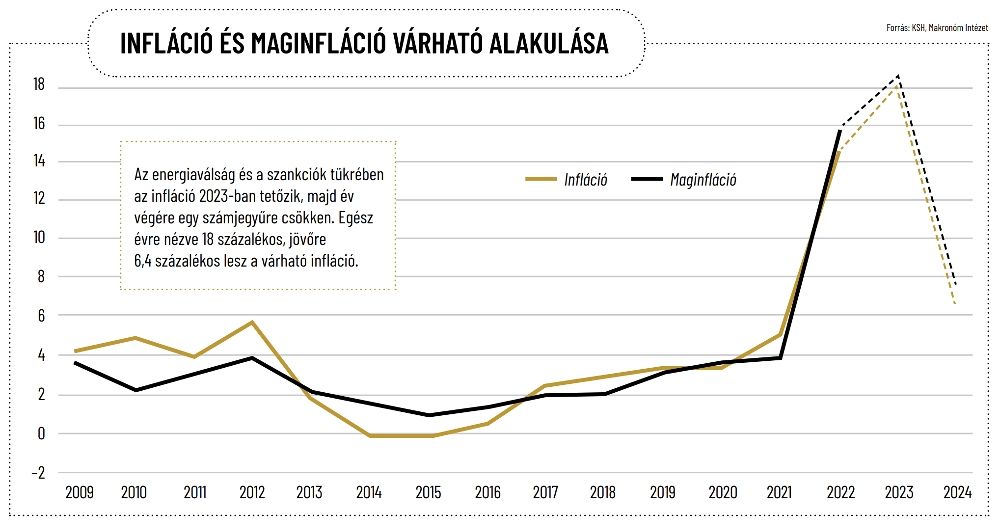

A Makronóm Intézet április 13-án tette közzé negyedéves, átfogó makrogazdasági előrejelzését. A szakemberek arra számítanak, hogy 2024-ben a bruttó hazai össztermék növekedésének mértéke meghaladja a 3 százalékot, sőt már erre az évre is bővülést prognosztizálnak. A növekedést a nettó export fogja hajtani, s idén az agrárium, a jelentős exportpotenciállal rendelkező szolgáltatások és az új kapacitásokkal bővülő ipar támogathatja, jövőre pedig csatlakozhat hozzájuk a beruházás és a fogyasztás is. A Makronóm Intézet szerint az infláció 2023-ban még magasan,18 százalékon alakul, ám az év eleji csúcs után fokozatosan lassul. A gazdaság bővülését mindemellett markánsan visszafogják az energiapiaci helyzetből fakadó kockázatok, amit a háború közelsége és a szankciók is súlyosbítanak. Ehhez társul még az uniós források visszatartása és a magas inflációval összefüggő monetáris kondíciók. A szigorú monetáris környezet bár szükséges a forint megtámasztása érdekében, idén negatívan hat a beruházásokra és a lakossági fogyasztásra is.

A Makronóm Intézet ez évi 0,8 százalékos növekedési előrejelzése mögött alapvetően három tényező áll: az európai és távol-keleti piacaink vártnál kedvezőbb teljesítménye, a korábbi években végrehajtott és most termőre forduló beruházások, valamint az ipar jelentős rendelésállománya. A Délkelet-ázsiai Nemzetek Szövetségének régiója, valamint Kína mint reexport-célterületek stabil keresletet jelenthetnek a hazánkban gyártott termékeknek. Előbbi 2022-ben 5,2, utóbbi 3 százalékkal nőtt, és a Nemzetközi Valutaalap januári elemzése 4,3 és 5,2 százalékos mértékű bővülést jelez előre e régiók vonatkozásában. Jó hír, hogy fennmarad a kereslet a közvetlen, EU-s exportpiacokon is, mivel a tagállamok 2023. januárig az unió GDP-jének mintegy 4 százalékát kitevő rezsitámogatási programokat hirdettek, amelyek szinten tartották a fogyasztási keresletet. A még mindig a korábbi szintje alatt teljesítő nemzetközi turizmus felfutása, a szállítmányozás és az üzleti szolgáltatóközpontok teljesítménye is a pozitív tartomány felé tolhatja ez évben a magyar gazdaságot.

A pozitív kilátásokat a kiszámíthatatlan világpolitikai környezet, az orosz–ukrán háború és a szankciók negatív hatásai árnyékolják be. „Az energiapiac volatilitása, az Európai Unió romló versenyképessége, az uniós források visszatartása mind-mind olyan tényező, amely negatív kockázatot jelent” – mondja Regős Gábor, a Makronóm Intézet vezető közgazdásza. A háború kitörésével Európa versenyképessége veszélybe került, hiszen megváltoztak azok az alapfeltételek, amelyek az európai gazdasági modell működését voltak hivatva biztosítani. Korábban az energiaár-különbözet az EU és az USA viszonylatában az utóbbi javára stabilan kétszeres volt, most hatszoros, és a sikeres zöldátállás, valamint a háború hatásainak lecsengése után is három-négyszeres lehet.

Az EU elköteleződött az orosznál jóval drágább energiaforrások vásárlása mellett, s ez veszélyezteti az ipara versenyképességét. Az energetikai terhek a zöldátállás megvalósításával is csak hosszú távon mérséklődhetnek, ráadásul a zöldtechnológiát a kereslet-kínálati egyensúlytalanságok strukturálisan drágítják. „A zöldátállás nagy lehetőségeket tartogathat hazánknak, ehhez ki kell használnunk az elektromobilitásban és az e folyamat köré épülő ipari ökoszisztémákban rejlő potenciált – fogalmaz Dobos Balázs, a Makronóm Intézet szakmai igazgatója. – A zöldátállásban nemcsak a piaci lehetőségek dinamikus bővülése, hanem a már meglévő ipari, elsődlegesen járműipari hagyományok, a világszínvonalú tesztkörnyezet, mint a Zalazone park, és az ellátási láncok átalakulása, a reshoring és a nearshoring folyamata is segítségünkre lehet.”

2022-ben láthattuk, hogy a háztartások fogyasztási kiadásai jelentősen, 6,6 százalékkal, de nem egyenletesen emelkedtek. Az első negyedévben 12,3 százalékkal nőtt a háztartások fogyasztása, a minimálbér és a garantált bérminimum növekedése, a pandémia miatti alacsony bázis és a kormányzati transzferek miatt. Az ütem 2,1 százalékra lassult a negyedik negyedévre. Ez érezhető volt 2023 elején, s a fogyasztás 3,1 százalékkal mérséklődhet. „A várt inflációs pálya erre az évre sem vetíti előre a fogyasztás dinamikájának egyenletes alakulását: az év első felében a magasabb inflációs mutató és bázis miatt nagyobb mértékben visszaeshet, az utolsó negyedév éves alapon pedig már növekedést hozhat. A reálbérek emelkedésének visszatérésével 2024-ben a fogyasztás ismét bővülhet, becslésünk szerint 3,2 százalékkal” – részletezi Regős Gábor.

A beruházások volumene 2022-ben 2,2 százalékkal nőtt: az első negyedévben 10,6 százalékos volt a bővülés, a negyedikben 8,4 százalékos volt a visszaesés. A csökkenésben elsődlegesen az állami beruházások visszafogása, az energiaválság miatti gazdasági helyzet és a magas kamatok játszottak szerepet. Segítik viszont a beruházásokat a kedvezményes hitelprogramok és a külföldi működő tőke révén érkező nagyberuházások. 2023-ban 4,8 százalékkal mérséklődhet a beruházások volumene, 2024-ben pedig 1,6 százalékkal nőhet. Viszont 2023 lehet az ötödik év, amikor a beruházási ráta 4-5 százalékponttal meghaladja az EU-átlagot s 6-8 százalékponttal a többi visegrádi országét.

Az export volumenének egyenletes bővülése éves szinten 10,3 százalékos növekedést jelentett. Az intézet 2023-ra 6,3 százalékos exportvolumen-növekedést prognosztizál. A legfontosabb tényező, hogy a korábbi beruházások jövedelmezővé váltak, ezt segíti a fokozódó külső kereslet, az ipari rendelésállomány magas szintje, valamint hogy a nemzetközi turizmus és a szállítási ágazat nem érte el a válság előtti szintjét. Mivel 2022-ben alacsony volt a mezőgazdasági termelés, ez alacsony bázist eredményez, ami magas szintre tudja hozni a kivitelt 2023-ban. A munkahelyteremtés, az újabb beruházások olyan exportorientált cégeket vonzanak a régióba, amelyek jelentősen hozzájárulnak a régiós gazdaságok külkereskedelmi mérlegének javításához; 2024-ben pedig tovább folytatódhat az export bővülése 7,1 százalékos volumennövekedéssel. Ami az importot illeti, tavaly 9,5 százalékkal nőtt, bővülését az intézet 2023-ra 3,1, 2024-re 6,5 százalékra becsli.

Ahhoz, hogy 2022-ben éves szinten 14,5, decemberben pedig 24,5 százalékos volt a pénzromlás üteme, több tényező is hozzájárult: az energiaárak növekedése, a háború és a szankciós politika mellett a forint jelentős gyengülése, az aszály, a kormányzati keresletélénkítés, a béremelések, a vállalatok agresszív árazása, az adóemelések. „Az infláció csökkenése az év első felében lassabb ütemben valósulhat meg, majd a magas árak és az egyedi hatások bázisba épülésével gyorsulhat. A mutató jegybanki inflációs célsávba való visszatérését 2025-re várjuk” – fogalmaz a vezető közgazdász.

Reális lehet év végére az egy számjegyű infláció elérése, de csak akkor, ha az euróárfolyam nem haladja meg tartósan a 400 forintos szintet, illetve az energiaárakban nem mutatkozik a 2022-eshez hasonló kiugrás. A Makronóm Intézet 2023-ra a maginflációt 18,5, a következő évre 7,2 százalék környékére várja. Viszont továbbra sincs ár-bér spirál Magyarországon, hiszen az infláció fő okai között nem szerepel a béremelés. Ahogy mérséklődik a pénzromlás mértéke, úgy lazulhatnak a monetáris kondíciók is, ez az év közepétől reális, először az egynapos betéti kamat, majd az alapkamat tekintetében. A Makronóm Intézet várakozása szerint az év végére a jegybanki irányadó ráta 11, 2024 végén 6 százalék lehet.

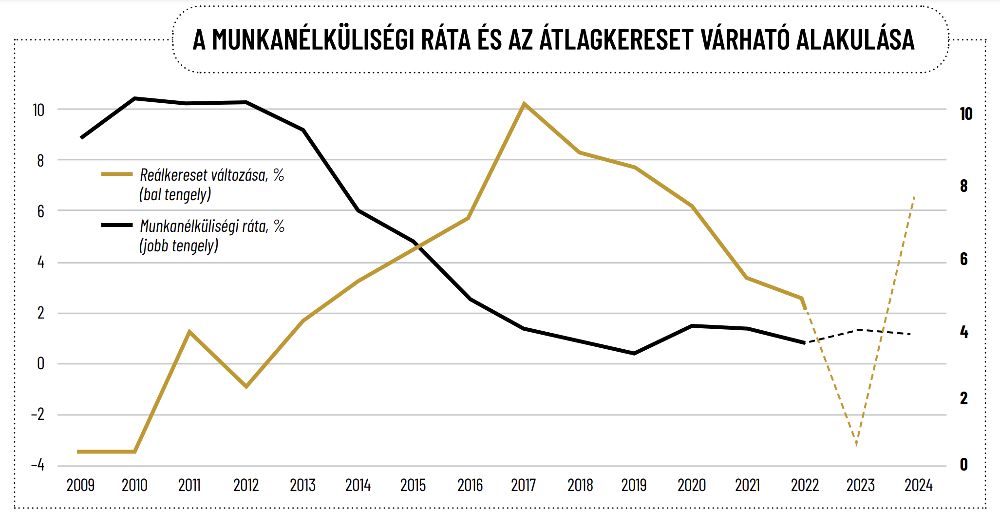

Foglalkoztatás tekintetében hazánk jó ideje kimagaslóan teljesít, 2022-ben is így volt.

Az energiapiaci helyzet viszont rányomta a bélyegét a munkaerőpiacra is, mérsékelte a munkaerő iránti keresletet, ám ennek ellenére is csak kismértékű romlásra lehet számítani, mivel a gazdaságban elsősorban a nagyvállalatok részéről jelentkezik a kereslet, ráadásul a vállalati beruházások is tartósan magas szinten állnak. Az idei év átlagában a foglalkoztatás 4,687 millió fő lehet, ez 2024-re kismértékben emelkedhet, 4,699 millió főre.

A Makronóm Intézet várakozásai szerint a 2022-es 17,5 százalékos átlagkereset-emelkedést 2023-ban 14,2, 2024-ben pedig 13,3 százalékos átlagos növekedés követi. Mindezek alakulásában jelentős szerepet játszik a minimálbér 16 százalékos és a garantált bérminimum 14 százalékos emelkedése; utóbbi azért hangsúlyosabb, mert duplaannyi munkavállalót érint. Az intézet becslései szerint 2023-ban a reálkeresetek 3,2 százalékkal csökkenhetnek, 2024-ben viszont már 6,5 százalékkal emelkedhetnek, ez tehát azt jelenti, hogy 2024-ben 58 százalékkal lehetnek magasabbak, mint 2015-ben.

Az előrejelzés szerint továbbra is csökkenő pályán marad a bruttó hazai termékkel arányos deficit: 2023-ban 3,8 százalék, 2024-ben 2,7 százalék lehet. Idén tehát 0,1 százalékponttal kedvezőbb, 2024-ben 0,2 százalékponttal kedvezőtlenebb az elemzők prognózisa, mint a kormányé. Az intézet az államadósság-ráta tekintetében is mérséklődést vár: 2023-ban 69,4, 2024-ben 67,2 százalékkal számol, vagyis még a nehéz külső környezetben is csökkenthető az állam eladósodottsága.

Nyitókép: Shutterstock

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

„Ez a rendszer sokkal törékenyebb, mint amilyennek kívülről látszik.” Nem tehetek róla, valamiért mindig azon kattog az agyam, hogy a történelem ismétli önmagát.

A vasárnap záruló labdarúgó-világbajnokság 20 milliárd dolláros hatással lehet az Egyesült Államok gazdaságára a Bank of America becslése szerint.

Az afrikai sertéspestis már több mint 70 országban jelent meg, köztük 16 európai államban.

A legnagyobb brit kiskereskedelmi hálózat banki szakértőkkel együttműködve vizsgálja a lehetőséges opciókat.

Három hónappal a választások után egyre több a kínzó kérdés.

A háttérben az eladói oldal óvatos korrekciója állhat.

Az önköltségi szint alá csökkent a görögdinnye termelői ára a július közepi lehűlés és az európai túlkínálat miatt, ami veszélyezteti a hazai dinnyetermesztés jövedelmezőségét és hosszú távon a termelés visszaeséséhez vezethet - figyelmeztetett a Nemzeti Agrárgazdasági Kamara (NAK) kedden.

Lenyűgöző látvány, újrahangolt hős és az apokalipszis árnyéka – Christopher Nolan Odüsszeia-adaptációja látványos mese hatalmas szívvel.