Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Karantén külföldi út után, koronavírus-fertőzésből adódó megbetegedés munkahelyen vagy azon kívül, otthoni munka, ötven-, hatvan-, hetvenszázalékos táppénz – lapunk a Deloitte tanácsadó cég segítségével járt utána a jogszerű megoldásoknak, cikkünkben elmagyarázzuk, mikor mi jár a munkavállalónak.

„A barátnőm száz százalék táppénzt kapott, pedig csak kontaktszemély volt, és a tesztre várva került karanténba, amúgy makkegészséges”; „a munkahelyemen kaptam el a COVID-ot, konkrétan tudom is, hogy kitől, mégis csak hetven százalékot kapok” – ilyen és hasonló, ellentmondásos történetek keringenek a neten.

Mivel a koronavírus sajnos egy darabig még velünk marad, felkérésünkre a Deloitte adótanácsadási csoportjának szakértői és a Deloitte Legal munkajogászai segítettek körbejárni a témát, mi pedig még egy infografikát is készítettünk belőle. A helyzet annyira atipikus, hogy – nem meglepő módon – a jogszabályok nem készültek fel annak kezelésére, így nem minden esetben vannak egyértelmű szabályok. A szakértők segítségével igyekeztünk a legészszerűbb válaszokat megtalálni.

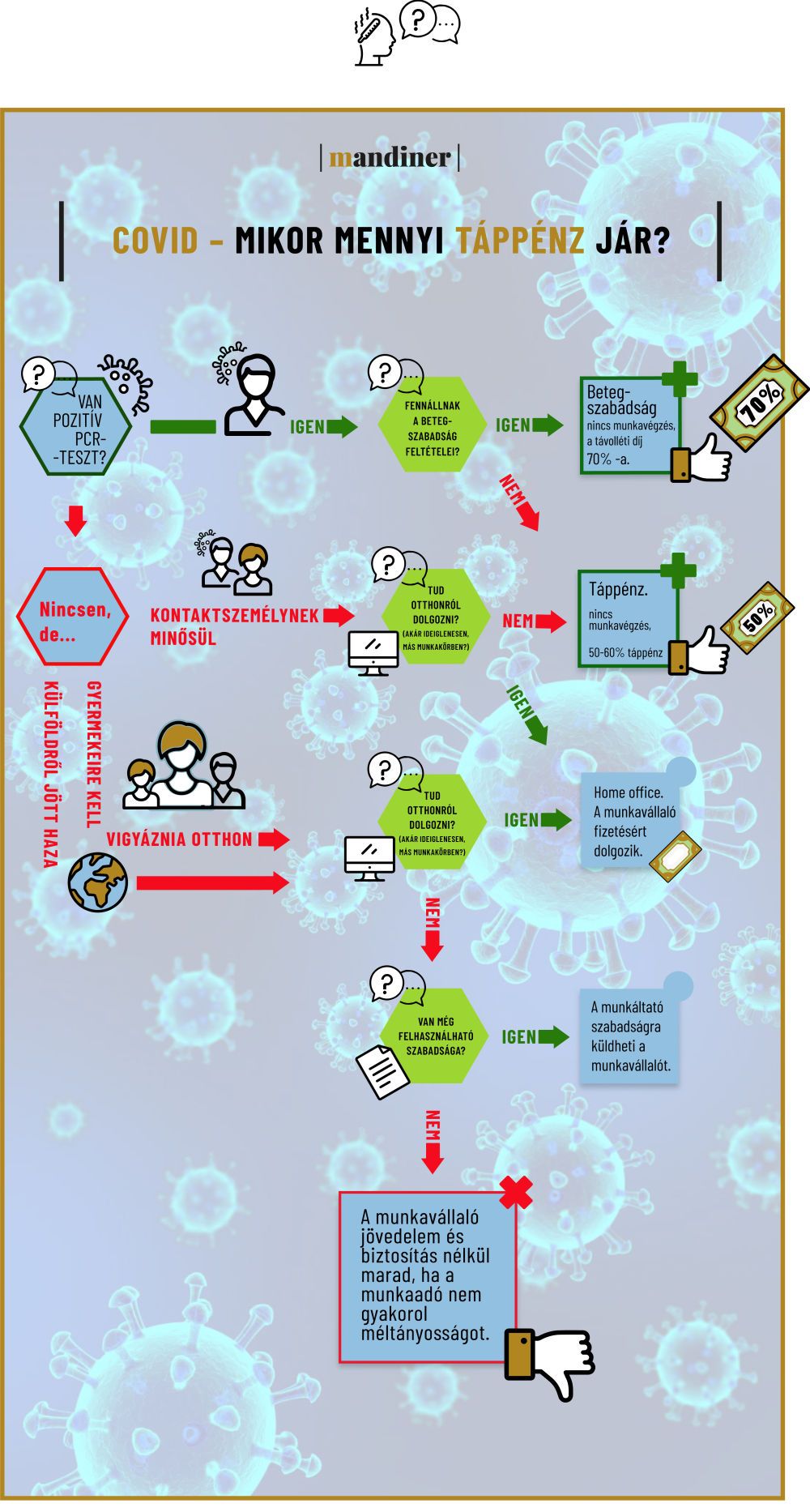

Négy alapesetre kérdeztünk rá a Deloitte-nál, jelesül, mi van, ha

Íme összefoglaló infografikánk (de mindjárt kibontjuk részletesebben is):

A dolgozó pozitív tesztet produkál

Az elmúlt hónapokban napi többezer ember fertőződött meg, így sajnos minden korábbinál aktuálisabb ez a kérdés: mi jár ilyenkor jogosan a munkavállalónak? A Deloitte szerint ilyenkor a dolgozó mentesül a munkavégzés kötelezettsége alól, amennyiben a keresőképesség hiányát az orvos igazolja, így

A keresőképtelenség orvosi besorolásától függően lehet jogosult a munkavállaló betegszabadságra (ha annak feltételei fennállnak) a távolléti díj 70 százalékának megfelelő összeggel, vagy táppénzre. Várhatóan a járványügyi elkülönítés időszakára táppénz illeti meg a munkavállalót, ez a táppénzalap 50-60 százalékának felel meg (a pedagógusoknak az intézményben megbetegedéskor járó 100 százalékos táppénz nem fókusza ennek a cikknek).

A munkáltatónak a fentiek értelmében tehát nem biztos, hogy kell táppénz-hozzájárulást is fizetnie, viszont amit köteles garantálni, az az egészséget nem veszélyeztető és biztonságos munkavégzés a munkavégzés helyén. Magyarán, ha tudomására jut, hogy egy munkavállaló covid-19 vírussal megfertőződött, akkor a keresőképtelenségre is tekintettel nem dönthet úgy, hogy mégis berendeli dolgozni.

A dolgozónak nincs pozitív PCR-tesztje, de COVID-fertőzött kontaktja igen, és emiatt karanténba kerül

Ha valaki a kontaktkutatások miatt magas kockázatot mutató személyként kerül járványügyi zárlat vagy megfigyelés alá, már kicsit bonyolultabb helyzet. De ha el tudja végezni otthonról a munkáját, vagy átirányítható olyan munkakörbe, amit otthonról is tud végezni, akkor nem változik semmi: a dolgozó dolgozik, a munkáltató fizeti. A Deloitte szakértői is ezt a megoldást ajánlják a munkaadók figyelmébe.

Ha nincs így, akkor a munkavállaló keresőképtelennek minősül, de értelemszerűen nem betegszabadságra megy, hanem első naptól kezdve táppénz illeti meg – ehhez be kell mutatnia a hatósági zárlatot/megfigyelést elrendelő határozatot.

A dolgozónak nincs pozitív PCR-tesztje, de külföldön járt, ezért Magyarországon házi karanténba kerül

Bár Európa egyre erőteljesebb bezárkózásával ez a kérdés egyre ritkábban merül fel, de – az akkori járványügyi helyzet függvényében – karácsony és újév környékén ismét fellángolhat az utazási kedv. Mindenesetre első körben itt is érvényes: ha tud otthonról dolgozni a munkavállaló, dolgozik és kapja a fizetését.

A Deloitte szakértői ilyenkor azt javasolják, hogy a munkáltató és a dolgozó első körben próbáljanak megállapodni az otthoni munkavégzésről, vagy vizsgálja meg a munkáltató, hogy fennállnak-e a munkaszerződéstől eltérő foglalkoztatás feltételei. Azaz fennállnak-e a törvényi feltételei annak, hogy a munkáltatói egyoldalú utasítással más munkavégzési helyen (otthon) foglalkoztassa átmenetileg a munkavállalót. Ha ez nem működik, a munkáltató kiadhat fizetett szabadságot is, ha van még erre kerete az érintettnek.

Ha ez nem lehetséges, akkor kezdődnek az adminisztratív problémák, ugyanis

Praktikusan persze ellátják az embert ilyenkor is, de utólag kiszámlázhatják a költségeit. Éppen ezért, a problémák elkerülése érdekében ilyenkor érdemes a munkavállalónak befizetni a havi 7710 forintos egészségügyi szolgáltatási járulékot az államkasszába, amit a munkaadónak lehetősége van, de nem kötelező átvállalni.

A munkavállaló azért kényszerült otthon maradni, mert bezárták az óvodát vagy iskolát, ahová a gyermeke jár, és nem tudja máshol elhelyezni

Tömegeket érintett az iskolabezárásokkal kapcsolatos helyzet az első hullám idején, most pedig a 14. év feletti tanulók online oktatásban vesznek részt – valószínűleg tehát ez a kérdés sem kerül le egyhamar a napirendről. Lássuk, mi a helyzet ilyenkor!

Elméletileg a dolgozó ilyenkor is mentesül a munkavégzés kötelezettsége alól, hiszen „elháríthatatlan ok miatt indokolt a távolléte”. Ha tud otthonról dolgozni, vagy foglalkoztatható ilyen munkakörben, akkor a Deloitte javasolja az „együttműködés és a méltányos mérlegelés követelménye alapján” egyezzen meg a két fél egy olyan megoldásban, amely a szülői feladatok ellátása mellett is ésszerűen elvárható.

Ha viszont nem tud, az kifejezetten kellemetlen helyzetet eredményez: hiszen

ezért a munkáltató vagy elküldi fizetett szabadságra, vagy ugyancsak jövedelem nélkül marad. Sőt, még az egészségügyi szolgáltatási járulékot is fizetni kell erre az időszakra, ha csak nem vállalja át azt a munkaadó.

Fontos megjegyezni: a vonatkozó, tavaly novemberi kormányrendelet óta Magyarországon ismét veszélyhelyzet áll fenn, amelynek tartama alatt a kormány rendeleteivel törvényi rendelkezésektől eltérhet. Ez azt jelenti, hogy a fenti szabályok is módosulhatnak a különleges jogrend idején és a vázolt szcenáriók eltérően alakulhatnak a jövőben.

Nyitókép: Koronavírusteszthez vesznek mintát

a Budapest Főváros Kormányhivatala Nyugdíjbiztosítási Főosztálya

dolgozójától az intézményben, a VIII. kerületi

Fiumei úton 2020. december 8-án. (MTI/Kovács Tamás)

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Új vírusváltozat jelent meg a kontinensen.

Kongóban már 676 igazolt fertőzést és 136 halálesetet jelentettek, a járvány pedig a szomszédos Ugandában is megjelent.

Félő, hogy túl lassan ismerték fel a halálos járvány terjedését, ami még inkább kockáztatja, hogy a határokon túlra is átterjedt a vírus.

Az egészségügyi hatóságok fokozott figyelemmel kísérik a járvány alakulását.

Az önkormányzat szerint húsz megbetegedettről és több száz kontaktszemélyről lehet szó.

Az infektológus hangsúlyozta, nem kell attól tartani, hogy Covidhoz hasonló járvány alakul ki a hantavírus miatt.

Az aláírók hangsúlyozták, hogy minden nő munkája komoly és megbecsülendő, függetlenül attól, hogy családanyák-e vagy sem.

A rendezvény külső biztosítása során a BRFK együttműködik a Polgárőrséggel, a Készenléti Rendőrséggel, valamint a Fővárosi Önkormányzat Rendészeti Igazgatóságával. A