Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Magyarországon júliusban 13,7 százalékkal nőttek az árak az előző év azonos hónapjához képest. Ilyen mértékű árnövekedésre 24 éve nem volt példa. Az infláció alakulását meghatározó fő globális tényezők terén az elmúlt hetekben pedig már pozitív folyamatok is elindultak, azonban azok fogyasztói árakat érintő hatásai egyelőre még váratnak magukra.

Czeczeli Vivien írása a Makronómon

A nemzetközi tényezőkön kívül a hazai gazdaságpolitikai lépések is meghatározóak lesznek a következő hónapokban, amelyeknek jelentős része azonban az árak további emelkedését vetíti előre. A kilátások egyelőre borúsnak tekinthetők.

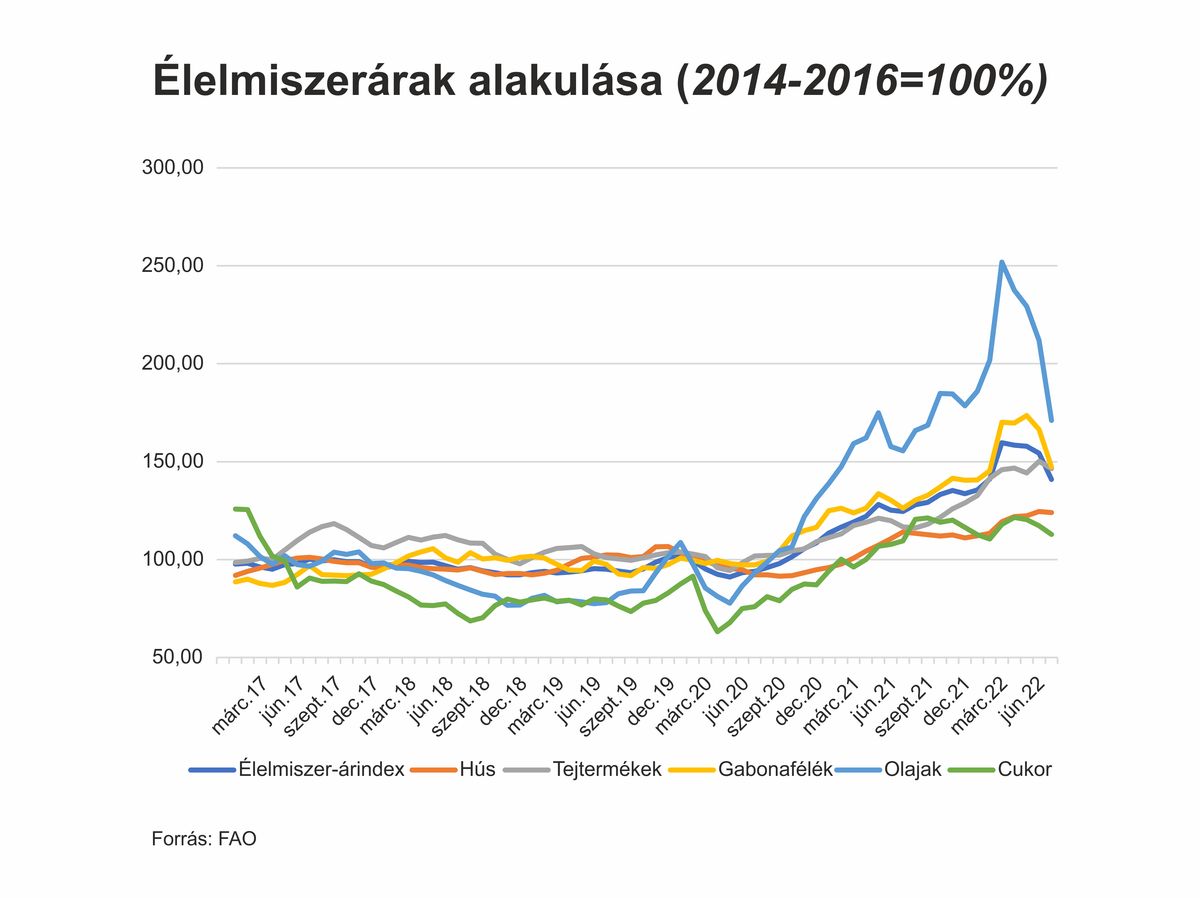

1. ábra

Magyarországon az élelmiszerárak 2022. júliusában az egy évvel ezelőtti adatokhoz viszonyítva 27 százalékkal emelkedtek, ami kiugróan magas értéknek tekinthető, de a nyugat és észak európai országokban ennél magasabb áremelkedési mutatók is jellemzők. A világpiacon az elmúlt hetekben/hónapokban (ld. 1. ábra)

A globális árak mozgásai ugyanis rendszerint csak több hónapos átfutási idő elteltével jelennek meg a kiskereskedelemben. A feldolgozott élelmiszerek árában az alapanyagok csak töredékét teszik ki a végső fogyasztói árnak, így más tényezőkkel is számolni kell, ideértve egyebek mellett a munkabért, a szállítási, csomagolási és egyéb hozzáadott értéket képviselő tevékenység költségeit.

A gabonafélék és más mezőgazdasági termékek világpiaci áraiban az elmúlt néhány hét során tapasztalt meredek esés azonban pozitív kilátásokat vetít előre az élelmiszer-árinfláció csökkenésének lehetőségével. Az idei márciusi csúcsukat követően az említett árak a 2021 végi, tehát még a háború előtti szintre estek vissza. A kedvezőtlen kínálati hatásokat eredményező, Ukrajnában kialakult háborús helyzet ellenére

optimizmusra ad okot, hogy más országok fokozni kezdték a termelésüket.

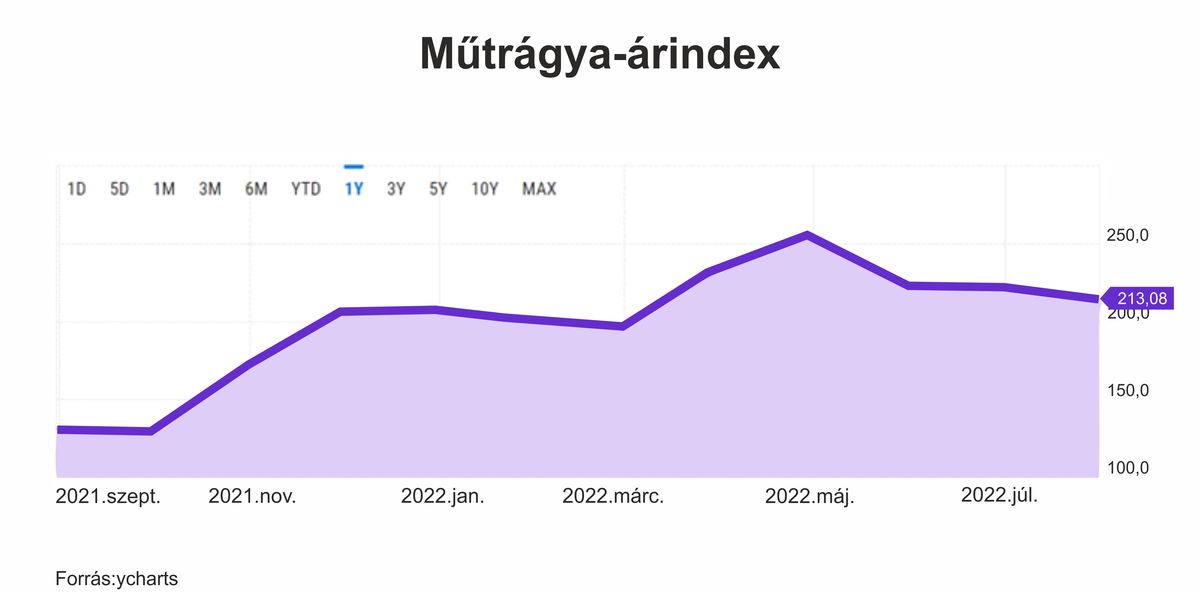

Az aratás Ausztráliában és az USA-ban is a vártnál kedvezőbben alakult, mely tény pozitívan érinti a globális kínálatot. Ez azért is jelentős, mert előbbi ország a harmadik, míg utóbbi a negyedik legnagyobb búzaexportőr a világon. Ugyancsak a pozitív fejleményeket erősíti az ENSZ támogatásával megvalósult orosz-ukrán exportegyezmény, melynek következtében a hónapokig tartó blokád után ismét folytatódhat a Fekete-tengeren keresztüli gabonaexport. Ukrajnából közel 20 millió tonnányi szállítmány indult el, ami jelentős mértékűnek tekinthető abban a tekintetben, hogy a tavalyi évben az ország összesen 45 millió tonna gabonát exportált. Az orosz-ukrán egyezmény azonban továbbra is ingatag, ami némi aggodalomra adhat okot. Továbbá a háború folytatódása a közeljövőben is azt eredményezi, hogy az ukrán szántóföldek tovább pusztulnak, vagyis a termésmennyiség is alacsonyabb lesz. Hasonlóan szót kell ejteni a termelés során nagy mennyiségben felhasznált műtrágya árának alakulásáról is. Habár itt is megfigyelhető némi árcsökkenés, még mindig bőven a 2021-es értékek duplájáról beszélhetünk (2. ábra), mely jelentős árnövelő tényezőként érvényesül. A műtrágya előállításához továbbá földgázra is szükség van, aminek az ára szintén 2008 óta nem látott magasságokban tartózkodik.

2. ábra

Forrás: ycharts

Megjegyzés: A grafikonon a legfrissebb adat 2022. júliusára vonatkozik

A mezőgazdasági termékek árának alakulásában is fontos szerepet játszanak más makrogazdasági tényezők is. Az USA monetáris politikájának szigorodása erősebb dollárt eredményez. Mivel az alapvető élelmiszerek és nyersanyagok a világpiacon dollárban vannak árazva, ezért az erősebb dollár csökkenti azok árát. A dollár-index (ami a dollár értékét mutatja az USA legjelentősebb kereskedelmi partnereinek valutakosárhoz viszonyítva) 2002 óta nem volt olyan magas, mint most.

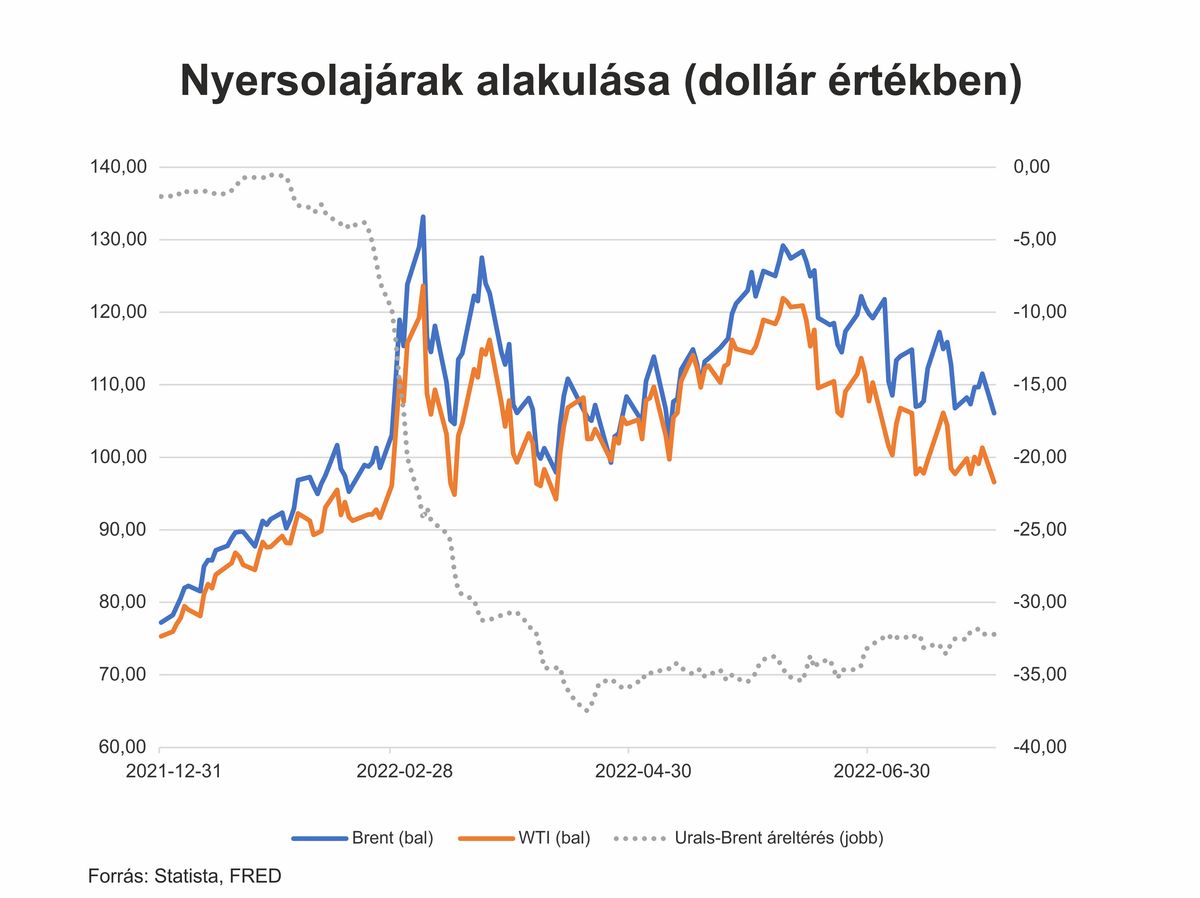

Ami a nyersolajárakat illeti, júliusban itt is általános csökkenés volt megfigyelhető, habár a leggyakrabban használt nyersolaj két típusa közül a WTI olajár nagyobb mértékben esett vissza, mint az európai piacon dominánsabb Brent (3. ábra).

Az árcsökkenés egyik oka a lassabb gazdasági növekedés és a recessziós veszélyek egyre erőteljesebb megjelenése.

A magas üzemanyagárak egyébként is jellemzően a fogyasztói hangulat romlását eredményezik, hiszen az árváltozásokat a háztartások pénztárcája szinte azonnal megérzi. Továbbá a másodkörös hatások miatt, amint a magasabb üzemanyagárak beépülnek más termékek áraiba is, az egész gazdaságban növekvő árszínvonalakat eredményeznek. Miután az infláció már több hónapja jelen van az emberek mindennapjaiban, egyre inkább várható, illetve tapasztalható, hogy alkalmazkodnak a kialakult fejleményekhez, és ehhez igazítják életstílusukat. Ezek a lépések a kőolajtermékek iránti kereslet csökkenésében nyilvánulnak meg. Hozzá kell tenni azonban, hogy az erős dollár miatt a nem dollárt használó országokban az importált olajért az árfolyamhatások révén még többet kell fizetni, ami szintén növeli a költségeket. Szintén az olajárak tartósabb csökkenése ellen hat az OPEC kitermelési kontrollja, melynek keretében csak mérsékelten vállalkoznak a kínálat bővítésére.

3. ábra

Forrás: Statista, FRED

A Magyarországon használatos uráli típusú olaj ára továbbra is közel 32 dollárral a Brent ára alatt mozog a háború előtti néhány dolláros eltéréshez képest.

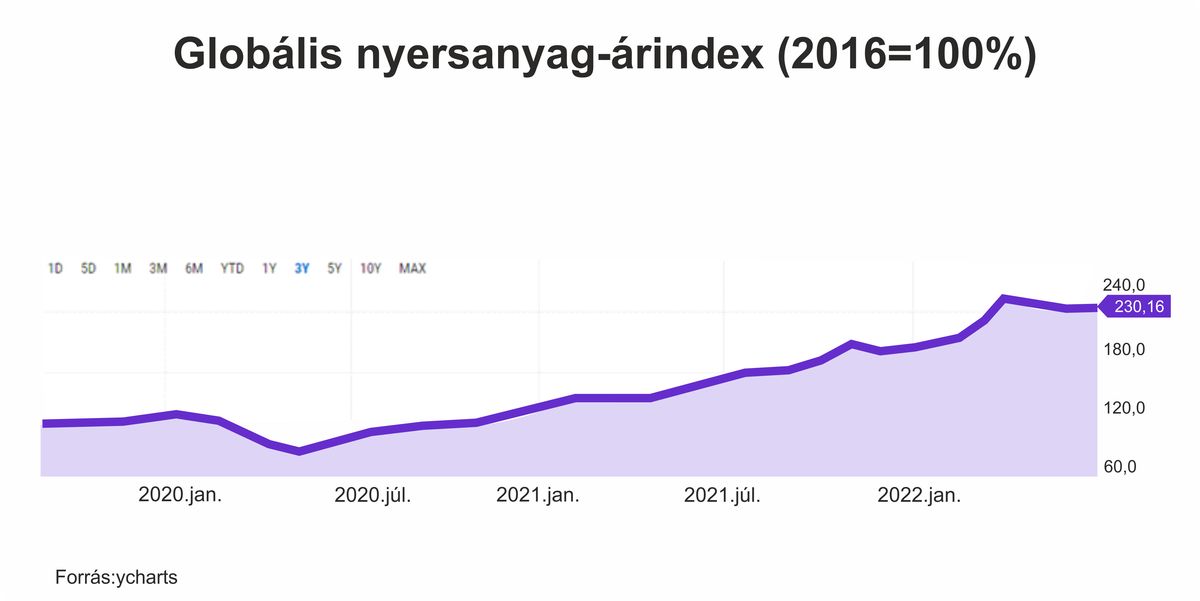

Ha pedig a globális nyersanyag-árindexet nézzük, akkor szintén megállapítható, hogy 2022 márciusa óta megközelítőleg 8 százalékpontos csökkenés történt júliusig. A csökkenés ismételten értelmezhető a csökkenő globális keresletre adott válaszként. A Covid-19 válság utáni széttöredezett ellátási láncok szintén kezdenek helyreállni, ami ugyancsak enyhíti a költségnyomást. A fentiek ellenére mégis figyelemre méltó, hogy az árak a 2016-os bázisadatokhoz képest több mint kétszeresükre emelkedtek.

4. ábra

Forrás: ycharts

Az infláció erősödésére adhatnak okot az emelkedő bérek. A munkaerőköltségek rengeteg vállalkozás számára a kiadásaik legnagyobb hányadát képviselik, különösen a szolgáltatási szektorban. A globálisan is érvényesülő jelenség mellett Magyarországon is ugyanezek a folyamatok játszódnak le. A munkaerőpiac továbbra is meglehetősen feszes itthon is, a KSH adatai alapján a munkanélküliségi ráta 2022 júniusában 3,3 százalékos volt. Ennek velejárója, hogy a vállalatok kénytelenek többet fizetni, hogy megszerezzék a megfelelő kvalitásokkal rendelkező munkavállalókat. A vállalatoknak a nyereségük fenntartása érdekében a megnövekedett munkaerőköltséget magasabb árak formájában a fogyasztókra kell áthárítaniuk.

Kialakul tehát az ár-bér spirál.

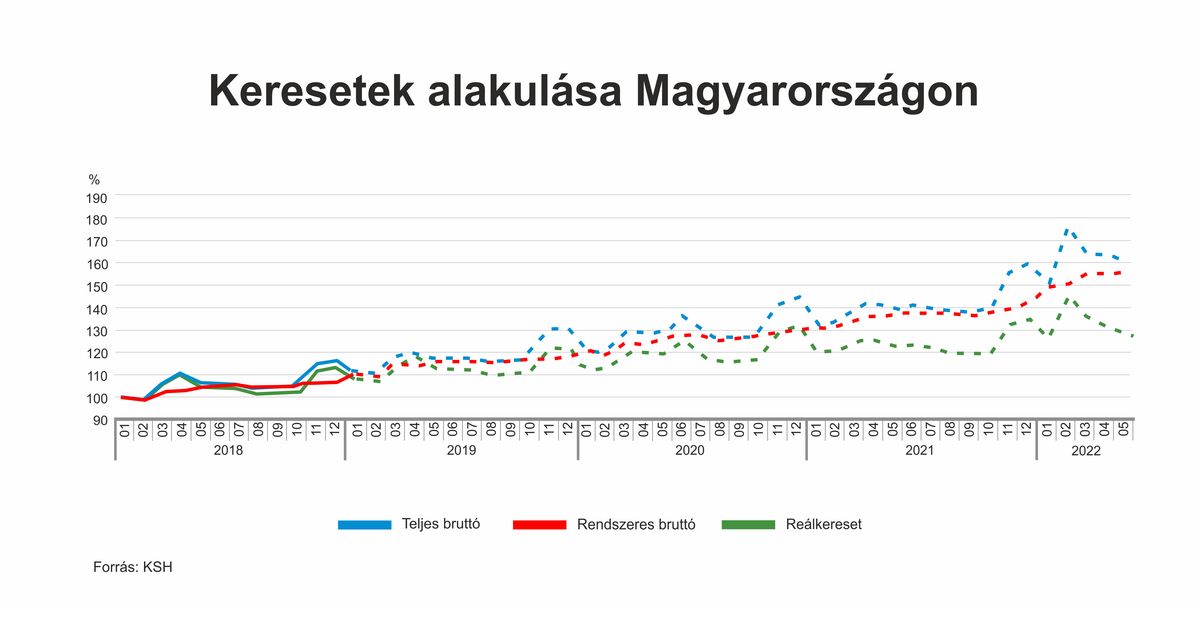

5. ábra

Forrás: KSH

A bérek alakulásából (5. ábra) az látszik, hogy a bruttó rendszeres kereset (bruttó kereset és a nem rendszeres, [például prémium, jutalom] különbsége) folyamatos emelkedése ellenére az infláció a reálbérek csökkenését eredményezte az utóbbi hónapokban.

Az elmúlt hónapokban láthattunk már néhány példát, munkáltatói oldalról, mely ezt a mechanizmust erősítheti. Több vállalat is növelte a dolgozóinak fizetett alapbérét az inflációs hatások kompenzálása érdekében, köztük az Audi Hungaria Zrt. július 1-i hatállyal 9 százalékkal, mely az áprilisi 3 százalékos emeléssel együtt már 12 százalékot tesz ki. De megemlíthető a Schneider Electric dolgozóinak 200 ezer forintos cafetéria juttatása is, melyet az augusztusi fizetésük mellé fognak megkapni a munkavállalók, illetve a Decathlon is az inflációs fejlemények okán emelte dolgozónak béreit.

A bérek emelése átmenetileg enyhíti az infláció okozta terheket, hosszú távon azonban egyáltalán nem orvosolható vele az alapprobléma, és az általános körben történő alkalmazása csupán tovább szítja azt.

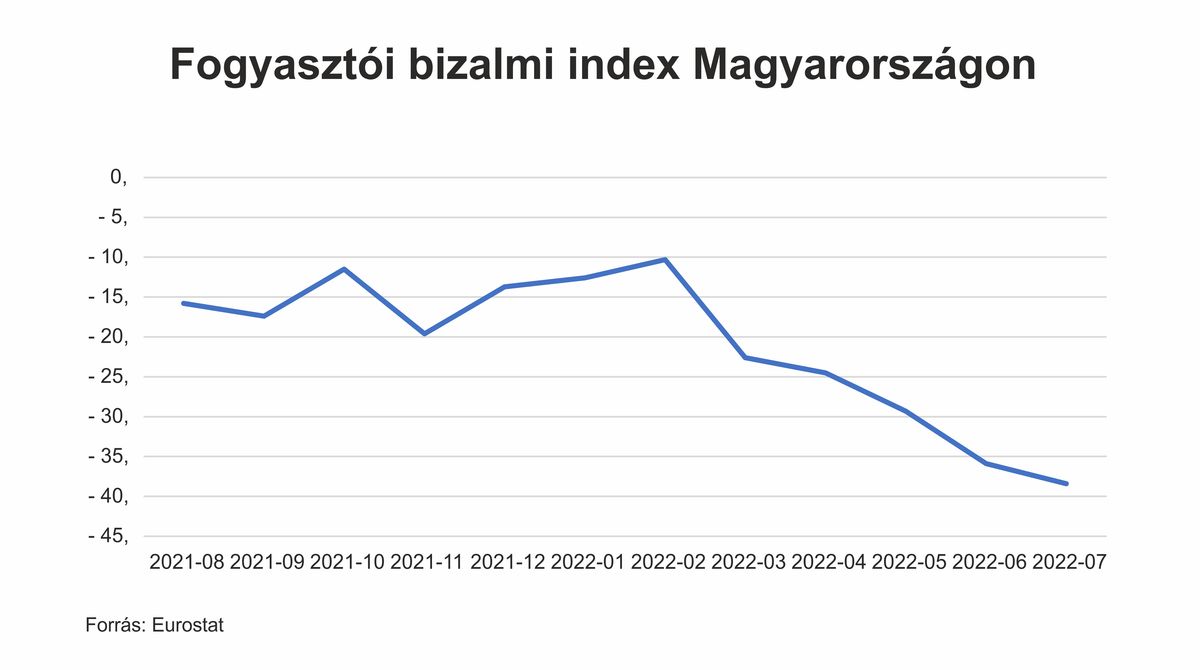

Az infláció elleni harc fő szereplője a jegybank továbbra is szigorít, a tartósan magas infláció okán pedig a jövőben is ezen irányvonal fenntartása várható. Ez pedig hűti a keresletet, és visszafogja a gazdasági növekedést. A gazdasági lassulás első jeleire, június, július hónapra vonatkozóan már az MNB alelnöke, Virág Barnabás is tett utalásokat a monetáris politika aktuális kérdéseinek háttérbeszélgetése során. A leírtakat támasztja alá a fogyasztói bizalmi index (6. ábra) alakulása is, ami negatív kilátásokra és a fogyasztók pesszimizmusára utal, mely a kereslet visszaesésének jeleit hordozhatja magában. Idén január óta a jegybanki kamatláb összesen 8,35 százalékponttal emelkedett már. A kamatemelések rendszerint több hónapot igénylő átfutási idővel fejtik csak ki gazdasági hatásukat, azonban mostanra már várhatóan egyre több helyről fognak érződni az agresszív monetáris fellépés hatásai. Azt azonban, hogy az infláció értékében érezhető és statisztikailag is kimutatható csökkenés következzen be, egyelőre még több nyitott kérdés is hátráltatja.

6. ábra

Forrás: Eurostat

Számolnunk kell a rezsidrágulás hatásaival. A KSH által összeállított, inflációs mutató kiszámítása alapjául szolgáló fogyasztói kosárban a távfűtés, az elektromos energia és a vezetékes gáz együttesen 4,189 százalékot tesz ki. A felsorolt tételek jelentős áremelkedése tehát ismét komoly terhet fog az infláció értékére nézve jelenteni.

Egyelőre továbbra is érvényben van a bizonyos termékeket érintő árstop, habár bizonytalan, hogy milyen hosszú távon marad velünk az intézkedés. Az árszabályozásban érintett termékek a teljes fogyasztói kosár megközelítőleg 4,19 százalékát teszik ki. Az energiaárak és az árstoppal rendelkező élelmiszerek együttesen tehát már 8,38 százalékos súlyt képviselnek a teljes fogyasztói kosárban.

A forint idei évben megmutatkozó tartósan gyenge teljesítménye a magas importinput mellett működő vállalatok számára továbbra is többletterheket generál, mely jelentős hányadát a végső felhasználók kényszerülnek megfizetni. Ugyanez mondható el a vállalatokra újonnan kivetett adók kapcsán is. Miután a 480 forintos benzinár a továbbiakban már csak magánszemélyek számára válik elérhetővé, ez ismét többletköltségeket jelent a vállalatok számára, és szintén az előbb említett hatásokhoz vezethet.

Merre tovább infláció?

A maginfláció, mely kiszűri a fogyasztói árindexet érintő egyszeri, átmeneti hatásokat, júliusban 16,7 százalék volt, vagyis összességében a fejlemények már mindenképp azt igazolják, hogy tartós infláció van jelen velünk, és nem csak az átmeneti sokkhatások következményeit szenvedjük el. Fontos felhívni a figyelmet arra, hogy nem csupán a magas infláció jólétet csökkentő hatásairól kell beszélnünk, mely rendszerint az alacsonyabb jövedelemmel rendelkező háztartásokat érinti a leginkább negatívan. A magas infláció által kikényszerített jegybanki szigorítás a magas kamatokon keresztül újabb nehézségeket generál az adósok számára, illetve az idővel jelentkező gazdasági lassulás negatív hatásaival is számolnunk kell.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Ha a nemzeti konzultáció kérdőíveit sikerült tiltakozásiból beszolgáltatni, a rezsicsökkentéssel megspórolt összegeket miért nem?

A pozitív hatások szinte kivétel nélkül az Orbán-kormányok azon intézkedéseiből fakadnak, amelyeket az új kabinet még nem vezetett ki, miközben a Magyar Péter vezette kormány eddigi lépései kizárólag drágulást eredményeztek a piacon.

Az élelmiszerek ára 1,1 százalékkal – a vendéglátási szolgáltatások nélkül 4,4 százalékkal – csökkent.

A repülőtéri fizetési rendszer az új terhelés alatt gyakorlatilag összeomlott, ami már a hajnali órákban hatalmas forgalmi dugók kialakulásához vezetett a reptéren.

A bruttó hazai termék növekedéséhez továbbra is pozitívan járult hozzá az ipar teljesítménye, míg a mezőgazdaság fékezte. Az elemzők ennél jobb adatot vártak.

A gazdaságpolitikai döntések hatása ritkán látszik meg azonnal a GDP-ben. Előbb a benzinkúton és a boltban jelenik meg, aztán a családi költségvetésben, később a vállalati hitelkeresletben, végül a beruházásokban és a munkaerőpiacon. A Tisza-kormány hat vizsgált intézkedése éppen ilyen láncreakciót indíthat el: nem összeomlást, hanem lassabb növekedést és óvatosabb gazdasági szereplőket.

Baka András a választás eredményének kihirdetését követő nyolcadik napon lép államfői hivatalába.