Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Nemcsak a hőmérő higanyszála kúszott rekordmagasra az utóbbi hónapokban, hanem a KSH és a FED inflációs mutatói is. A hosszantartó lezárás után az újranyitás természetes velejárói a megemelkedő árak, de egyes közgazdászok egyenesen az 1970-es évek kétszámjegyű inflációját látják maguk előtt. Vajon mennyire kell félnünk az elszabadult áraktól, és mikorra tudják majd a jegybankok megzabolázni őket – ha meg tudják egyáltalán.

Az utóbbi hónapokban sokakat meglepetések érhettek a heti nagybevásárlás végeztével, amikor a kasszánál meghallották a végösszeget.

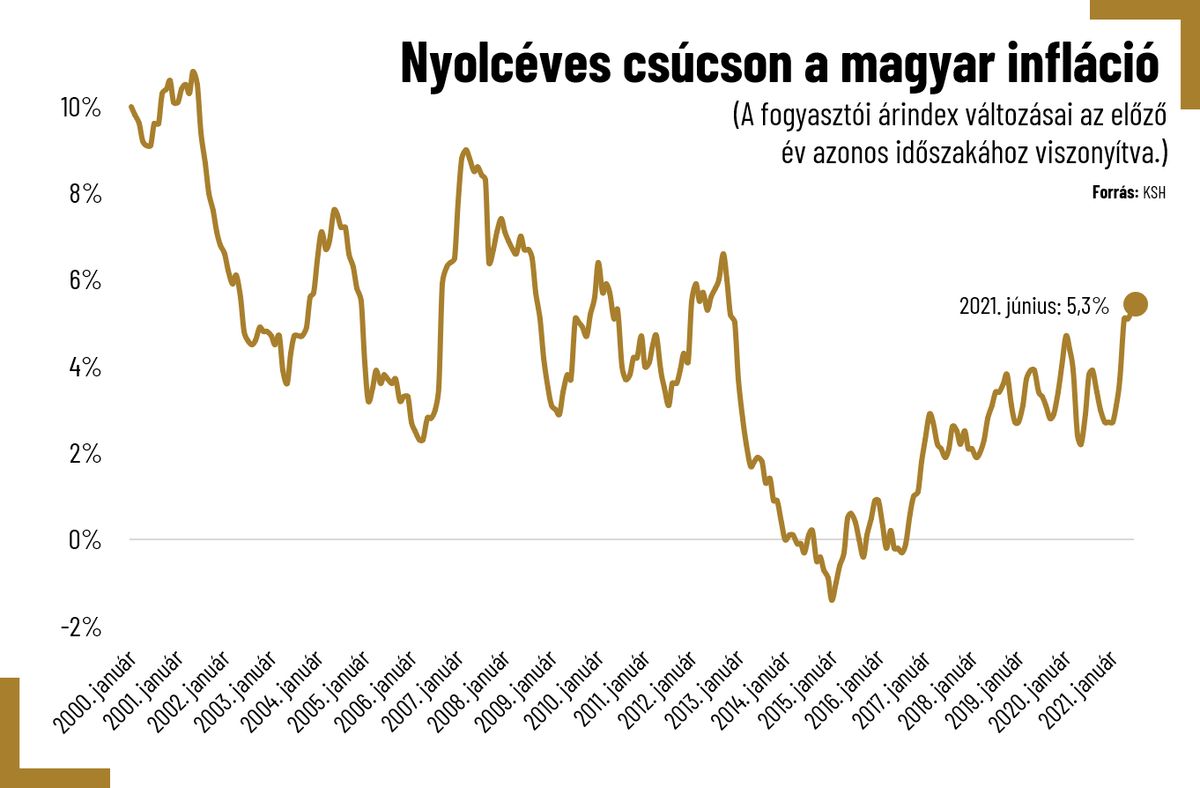

A júniusi összesített infláció 5,3 százalékos volt az előző év azonos időszakával összevetve. (Összehasonlításképp, a közgazdasági konszenzus szerint egy egészséges, jól működő gazdaságban 2-2,5 százalék körüli a pénzromlás mértéke.) A közgazdászok már ezt a számot is hüledezve vették tudomásul – főleg úgy, hogy a májusi 5,1 százalékos érték után a legtöbben enyhébb, 5 százalék alatti értéket vártak –, de még drasztikusabb képet kapunk, ha fogyasztási főcsoportok szerinti bontásban vizsgáljuk az árváltozást. A szeszesitalok és dohányáruk kiugró mértékben emelkedtek, de ez főleg a jövedékiadó emelésének tudható be. Ami viszont sokkal nagyobb probléma, az az üzemanyagárak elszabadulása, mely esetében az infláció mértéke 10,4 százalék volt. Ezt egyfelől az autóval közlekedők a saját bőrükön érzik, másrészt pedig a szállítmányozás és a különböző ipari gépek működtetési költségeinek emelkedésével általános áremelkedést is hozhat.

Arról, hogy mi áll az infláció megugrásának hátterében, megoszlanak a vélemények. Az mindenképpen igaz, hogy

Ennek oka, hogy a több mint egy éve tartó lezárások után tömegek szabadultak rá a piac keresleti oldalára, ehhez pedig a kínalati oldal csak fokozatosan tud hozzáigazodni. Ez persze értelemszerűen egy átmeneti folyamat, és leginkább csak arra utal, hogy minden rendben van, a gazdaság kezd visszatérni a normál kerékvágásba – éppen ezért az ilyen inflációra gyakran szoktak jó inflációként is hivatkozni.

Sok elemző azonban úgy látja, Magyarországon nem ez az egyedüli faktor, mely szerepet játszik a mostani áremelkedésben. A GKI Gazdaságkutató vezérigazgató-helyettese például nemrég úgy fogalmazott az inflációs adatokat kommentálva, hogy ez „egy nem normális gazdaságpolitika következménye”. Karsai Gábor szerint a kormány és az MNB együttes tevékenysége miatt szabadultak el az árak. Az elemző szerint már a koronaválság előtt is voltak arra mutató jelek, hogy Magyarországon erőteljesebb infláció jöhet – 2020 első két hónapjában végig 4 százalék felett volt az infláció – így most voltaképp csak a járvány előtt már elindult tendencia folytatódik. A GKI közgazdásza élesen kritizálta, hogy 2017-től kezdve mind a kormányzat, mind a jegybank öntötte a pénzt a gazdaságra az alacsony kamatok mellett, mindezt pedig csak tetézte a járvány alatt tapasztalható kormányzati pénzpumpa. Ez Karsai szerint ráadásul nem is volt megfelelő szerkezetű, mivel „nem a valóban nehéz helyzetbe kerülteket segítették, hanem inkább a kormányhoz lojális üzleti csoportok kaptak rengeteg fejlesztési pénzt”.

De nem csak a GKI ütött meg pesszimista hangot az inflációt illetően: a Raiffeisen Bank elemzői például azt valószínűsítik, hogy

rövid enyhülés után ősszel még a mostaninál is magasabb lehet majd az áremelkedés.

Zsiday Viktor ismert hazai befektető Karsaihoz hasonlóan a kormányzati költekezést, az MNB alacsony kamatpolitikáját, illetve az EU-ból beáramló pénzeket nevezte meg az infláció okaként. Gyurcsik Attila, az Accorde Alapkezelő Zrt. vezérigazgatója még ennél is továbbment: ő egyenesen a populista politikát véli felfedezni az infláció erősödésének hátterében.

Az egyre feljebb kúszó adatok természetesen a jegybank figyelmét sem kerülték el, az első lépésre azonban egészen június 22-ig kellett várni. Ekkor

a Monetáris Tanács tíz év után először a létező legortodoxabb jegybanki eszközhöz nyúlt, és 30 bázisponttal 0,9 százalékra emelte a jegybanki alapkamatot.

Ezzel a lépéssel a jegybank lényegében pénzt von ki a gazdaságból, ezzel próbálva lehűteni azt, és elfogadható szintre visszanyomni az inflációt. Emellett pedig a jegybanki vezetők arról biztosítottak mindenkit, hogy további kamatemelésekre lehet számítani, ezzel is próbálva megnyugtatni az infláció miatt aggódó befektetőket.

A mai napon az MNB ismét kamatot emelt, méghozzá 30 bázisponttal 1,2 százalékra. Emellett a kamatfolyosó is változott, az a mai döntés értelmében 0,25 és 2,15 százalék között húzódik, amivel megszűntek a negatív kamatok Magyarországon. Mindezzel bizonyosságot nyert, hogy nemcsak a levegőbe beszéltek a jegybank vezetői: júniusban valóban egy kamatemelési ciklus indult el, mely Virág Barnabás MNB-alelnök szerint „addig folytatódik, amíg az inflációs kilátások fenntartható módon a jegybanki célon stabilizálódnak, és az inflációs kockázatok a monetáris politika időhorizontján újra kiegyensúlyozottá válnak”. Ezt mai sajtótájékoztatóján Virág ismét megerősítette. Azt, hogy ez a gyakorlatban hány hónapon át tartó és milyen mértékű kamatemelést jelent majd, egyelőre nehéz volna előrejelezni.

Nem csak magyar sajátosság

Az utóbbi hónapokban a világ számos jegybankjában kellett leporolni az infláció kezeléséről szóló könyveket, mivel az újranyitás következtében szinte az összes fejlett gazdaságban megjelent a kisebb-nagyobb mértékű pénzromlás. Az Európai Unióban január óta kúszik felfelé az összesített infláció, bár egyelőre nem mondható kifejezetten magasnak, júniusban mindössze 2,2 százalékos volt. Az euróövezetben is hasonló a trend, ott viszont csak 1,9 százalékos a pénzromlás. A magyar inflációs érték júniusban a legmagasabb volt az EU-ban, utánunk a lengyelek következnek 4,1, majd pedig az észtek 3,7 százalékkal.

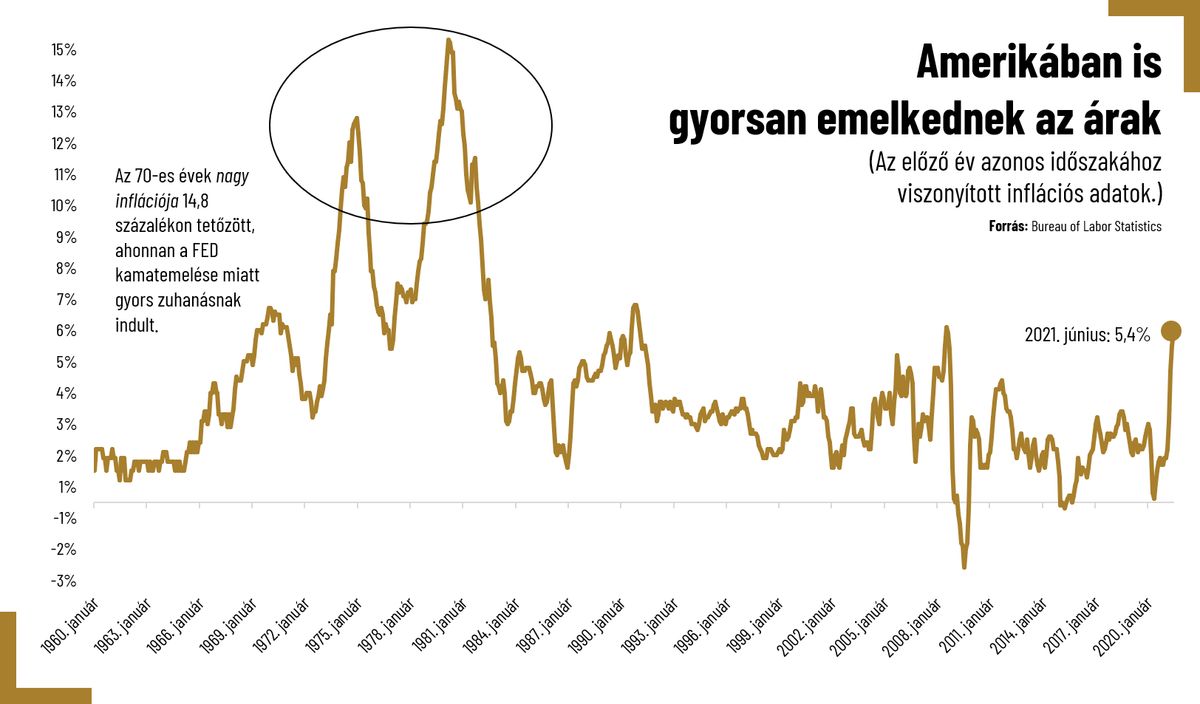

Ami viszont sokakat aggodalommal tölt el, azok az Egyesült Államokból érkező adatok:

Ennél magasabb értéket legutóbb 2008 júliusában mértek, amikor a pénzügyi válság miatt 5,6 százalékos volt a pénzromlás mértéke az USA-ban. Az amerikai adatok sokakat aggodalommal töltenek el, és egyesek egyenesen attól tartanak hogy visszatér a nagy infláció korszaka, mely az 1970-es években sújtotta az amerikai fogyasztókat. Akkoriban több faktor együttes hatására indultak emelkedésnek az árak.

„Lyndon B. Johnson elnök rengeteget költött a vietnámi háborúra. A háborús költekezés elárasztotta pénzzel a gazdaságot, az árak felfelé kúsztak. Az elnök meggondolatlan költekezése – és hogy a FED ezt tolerálta – ahhoz vezetett, hogy a teljes gazdaság elvesztette a stabil árakba vetett bizalmát. Amikor már mindenki az inflációt várta, az egy önbeteljesítő jóslatként meg is érkezett: mivel a dolgozók magasabb árakra számítottak, magasabb béreket is követeltek, és mivel a vállalatok emelkedő bérekre számítottak, árat emeltek – és így tovább, egy fokozódó »bár-ár spirálban«” – fogalmaz a téma kapcsán az amerikai Vox újságírója. Mindezt pedig csak tovább súlyosbította a két olajválság, mely tovább rontott a mutatókon. Akkor az infláció 1980-ban érte a csúcspontját 14,8 százalékos értékkel. A kétszámjegyű pénzromlást végül Paul Volcker FED-elnöknek sikerült megállítania azzal, hogy drasztikusan megemelte a kamatokat.

A kritikusok leginkább azzal érvelnek, hogy a még a Trump-adminisztráció alatt megkezdett, majd Biden által folytatott erőteljes munkanélküli segélyezés valamint a stimulus checkek osztása Johnson háborús költekezéséhez hasonló pénzbőséget okozhat a gazdaságban, ezzel elszabadítva az inflációt. Ugyanakkor

„1975-ben fejeztem be az egyetemet, első sorból figyelhettem [az akkori eseményeket]. Semmi olyasmira nem számítok most” – nyilatkozta nemrég a FED-vezér.

Az infláció témájának nemzetközi vonatkozásaira nemrég a magyar jegybankelnök az MNB Facebook-oldalán megosztott rövid írásában is reflektált. Matolcsy szerint az „az 1970-es évek »nagy inflációja« nem fog visszatérni a 2020-as években”, mivel „a tartós deflációs erők végül le fogják szorítani az utóbbi időszak áremelkedéseit”. A jegybankelnök ilyen erőként említette az ázsiai piacok felemelkedését (mellyel szerinte az olcsó munkaerő újabb hullámai csatlakoznak a világgazdasághoz), és a digitalizáció hatásait is. Azaz az az érdekes helyzet állt elő, hogy mind a Matolcsy, mind amerikai kollégája egy lóra fogadott: arra, hogy csak átmeneti lesz az infláció – a kérdés már csak az, hogy bejönnek-e a számításaik.

(Címlap: MTVA/Bizományosi: Oláh Tibor)

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

... de egyszerűen nem tudom elhinni a magyarokról, hogy miután éveken keresztül az üdvösségig bezárólag mindent megígértek nekik, most majd behúzott nyakkal elfogadják, hogy minden hazugság volt.

A gazdaságpolitikai döntések hatása ritkán látszik meg azonnal a GDP-ben. Előbb a benzinkúton és a boltban jelenik meg, aztán a családi költségvetésben, később a vállalati hitelkeresletben, végül a beruházásokban és a munkaerőpiacon. A Tisza-kormány hat vizsgált intézkedése éppen ilyen láncreakciót indíthat el: nem összeomlást, hanem lassabb növekedést és óvatosabb gazdasági szereplőket.

Nemhogy emelkedett volna, még lejjebb ment az árak mértéke júniusban. Az infláció minden korábbi várakozást felülmúlt. A hírnek várhatóan leginkább a jegybanknál fognak örülni.

Jelentősen lefaragott előrejelzéséből a Magyar Nemzeti Bank, immár csupán 1,8 százalékos drágulást vár idén, szemben a korábbi 3,8 százalékos mértékkel. Nem csoda, hogy múlt héten ismét vágott az alapkamat szintjén, és a következő időszakban további csökkentésekre van kilátás.

A fogyasztók terheinek mérséklése érdekében az előző kormány március 9-én védett üzemanyagárakat vezetett be, így a lakosság a benzin literjét 595 forintért, a dízel literjét pedig 615 forintért tankolhatja.

Közeleg az első igazi erőpróba, most bizonyíthat Magyar Péter és a Tisza Párt.

Az Ukrán Biztonsági Szolgálat (SZBU) a múlt hónap végén őrizetbe vett egy egyetemista lányt, aki az orosz Szövetségi Biztonsági Szolgálat (FSZB) megbízásából áramszünetet próbált előidézni Poltavában.

Baka András a választás eredményének kihirdetését követő nyolcadik napon lép államfői hivatalába.