Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

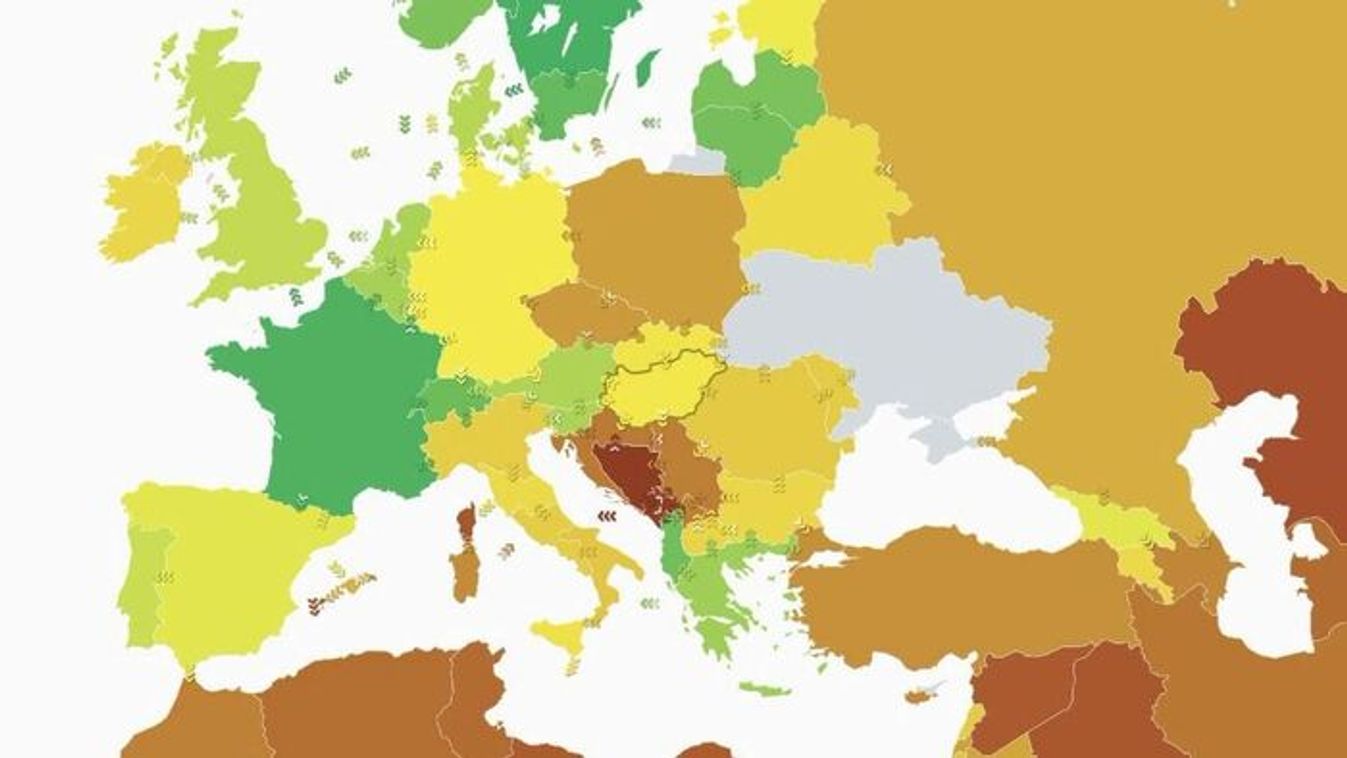

Az Európai Bizottság friss előrejelzése szerint Magyarország is elkerülheti a recessziót, sőt az idei 0,6 után 2024-re már 2,6 százalékos lehet a GDP-növekedés, és akár 4 százalékra is visszaeshet az infláció! Enyhült a korábbi pesszimizmus.

Idén, ahogyan a gazdaság fokozatosan alkalmazkodik a magasabb energiaárakhoz, a gazdasági növekedés várhatóan visszafogott marad – állapítja meg az Európai Bizottság legfrissebb, február 13-án közzétett előrejelzésének kimondottan Magyarországgal foglalkozó része, amely régiós összehasonlításban elég jó eredménynek számít.

A magánfogyasztás az EU-s előrejelzések szerint csökkenni fog ugyan az év kezdetén, mivel a magas infláció leszorítja a háztartások vásárlóerejét. Az uniós gazdasági elemzés szerint arra lehet számítani, hogy a beruházások mértéke is visszaesik a gyengébb kereslet, a növekvő hitelfelvételi költségek és a költségvetési konszolidációs erőfeszítések miatt.

A lakásügyletekre és a hitelnyújtásra vonatkozó friss mutatók – az EU-s elemzés szerint – az ingatlanpiac szűkülésére utalnak, amely várhatóan további visszaesést okoz az építőipari tevékenységek terén is.

Míg az exportnövekedés az előrejelzések szerint a külső kereslettel párhuzamosan lassul, az import mértéke várhatóan még inkább csökken, ahogyan a belföldi energiakereslet igazodik a magasabb árakhoz. A külső egyenleg így előreláthatólag javulni fog, amit az is alátámaszt, hogy a várakozások szerint a 2022-es szinthez képest csökkenni fognak a nyersanyagárak – húzza alá a friss EU-s jelentés.

a gazdasági növekedés fokozatosan javulni fog az előrejelzés által átfogott időszakban. A reál-GDP növekedése az előrejelzések szerint a 2022. évi 4,9 százalékról 2023-ban 0,6 százalékra lassul, ahonnan 2024-ben is csak 2,6 százalékra emelkedik vissza.

A harmonizált fogyasztói árindex alapján mért infláció (az úgynevezett HICP-infláció) 2022 decemberében 25 százalékra nőtt Magyarországon. A maginfláció szintén tovább emelkedett, tükrözve a növekvő termelési költségekből, a forint leértékelődéséből és a 2022-ben több ágazatot is érintő közvetett adóemelésekből eredő széleskörű árnyomást.

A magasabb költségek és adók továbbgyűrűző hatása várhatóan 2023-ban is érezhető lesz, a HICP-infláció az előrejelzések szerint a 2022 évi 15,3 százalékos éves átlagról 2023-ban 16,4 százalékra emelkedik.

A központilag meghatározott lakossági energiaárak 2022 augusztusi emelkedése és az üzemanyagár-plafon 2022 decemberi kivezetése várhatóan közel 4 százalékponttal növelik az éves átlagos inflációt 2023-ban is.

Az inflációs előrejelzések nagy eltéréseket mutatnak, hiszen a Makronóm Intézet elemézésében már 2023 év végére egy számjegyű inflációt prognosztizál Magyarországon.

Ám amint az árszint igazodik a magasabb költségekhez,

Magyarország gazdasági kilátásai továbbra is érzékenyek a globális befektetői hangulatra. Az ország különösen kitett az energiaárak változásainak és az esetleges energiaellátási zavaroknak is, mivel nagymértékben függ az energiaimporttól, és rövid távon csak korlátozottan képes diverzifikálni az energiabehozatalát. Az inflációs kockázatok felfelé mutatnak, mivel az inflációs várakozások magas szinten állandósulhatnak.

Közel egy évvel azután, hogy Oroszország agressziós háborút indított Ukrajna ellen, az uniós gazdaság számára az ősszel előrejelzettnél kedvezőbben indult a 2023-as év. A téli időközi előrejelzés szerint az idei növekedési kilátások az EU-ban 0,8 százalékra, az euróövezetben pedig 0,9 százalékra emelkedtek.

A Makronóm Intézet erre az évre 1-1,5 százalékos GDP növekedésre számít, erről az alábbi írásban olvashatnak részletesen.

Jelenleg úgy tűnik, hogy mindkét térségnek sikerül elkerülnie az év elejére várt technikai recessziót. Az előrejelzés a 2023-ra és 2024-re vonatkozó inflációs várakozásokat is némileg csökkenti.

A 2022 első felében tapasztalt erőteljes bővülést követően a harmadik negyedévben visszaesett a növekedés lendülete, bár a vártnál valamivel kisebb mértékben. A rendkívüli negatív sokkok ellenére az EU gazdasága a negyedik negyedévben elkerülte az őszi előrejelzésben valószínűsített zsugorodást. A 2022-es éves növekedési ráta jelenleg 3,5 százalékra becsülhető mind az EU, mind az euróövezet tekintetében.

Az őszi előrejelzés óta bekövetkezett kedvező fejlemények javították az idei növekedési kilátásokat. Az ellátási források folytatólagos diverzifikációja és a fogyasztás lényeges visszaesése következtében a gáztározók töltöttségi szintje az elmúlt évek szezonális átlaga fölött maradt, a nagykereskedelmi gázárak pedig jóval a háború előtti szintek alá süllyedtek. Emellett az uniós munkaerőpiac továbbra is kiválóan teljesített, és a munkanélküliségi ráta 2022 végéig a minden eddiginél alacsonyabb 6,1 százalékos szinten maradt. (Nálunk azonban meglehetősen jóó a foglalkoztatottsági helyzet - a szerk.). A bizalom erősödik, és a januári felmérések arra engednek következtetni, hogy a gazdasági aktivitás 2023 első negyedévében sem fog visszaesni.

Mindazonáltal továbbra is jelentős nehézségekkel kell megbirkózni. A fogyasztók és a vállalkozások változatlanul magas energiaköltségekkel szembesülnek, és a maginfláció (az energia és a feldolgozatlan élelmiszerek nélkül számított általános infláció) januárban még mindig emelkedett, ami tovább gyengítette a háztartások vásárlóerejét. A folytatódó inflációs nyomás közepette további monetáris megszorításokra lehet számítani, ami nehezíti az üzleti tevékenységet és visszafogja a beruházásokat.

A téli időközi előrejelzés az EU-ban 0,8 százalékos, az euróövezetben pedig 0,9 százalékos növekedést prognosztizál 2023-ra, ami 0,5, illetve 0,6 százalékponttal magasabb az ősszel előre jelzett aránynál. A 2024-re várt növekedési ráta nem változott: az EU esetében 1,6 százalék, az euróövezet esetében pedig 1,5 százalék maradt. Az előrejelzési időszak végére várt kibocsátási volumen csaknem 1százalékkal meghaladja az őszi előrejelzésben szereplő értéket.

Az általános infláció három egymást követő hónapban csökkenő tendenciát mutatott, ami azt sejteti, hogy magunk mögött tudhatjuk a csúcsot, ahogy azt az őszi előrejelzés is valószínűsítette. Az októberi 10,6 százalékos rekord után az infláció mérséklődni kezdett, és a januári gyorsbecslés szerint az euróövezetben 8,5 százalékra csökkent. A csökkenés fő oka az energiainfláció enyhülése volt, ugyanakkor a maginfláció még nem tetőzött.

Az inflációs előrejelzés az őszihez képest némileg lefelé módosult, ami elsősorban az energiapiaci fejleményeknek tudható be. Az előrejelzés szerint az általános infláció a 2022. évi 9,2 százalékról 2023-ban 6,4 százalékra, majd 2024-ben 2,8 százalékra csökken az EU-ban. Ami az euróövezetet illeti, a 2022. évi 8,4 százalék után 2023-ban 5,6 százalékos, 2024-ben pedig 2,5 százalékos általános infláció várható.

Bár az előrejelzéssel kapcsolatos bizonytalanság továbbra is magas, a növekedési kockázatok nagyjából kiegyensúlyozottak – állapítják meg az EU-s elemzők.

A belföldi kereslet az EU egészében magasabb lehet az előre jelzettnél, ha a nagykereskedelmi gázárak közelmúltbeli csökkenése erőteljesebben érvényesül a fogyasztói árakban, és a fogyasztás rugalmasabbnak, ellenállóbbnak bizonyul, azaz részben takarékoskodnak és alternatív beszerzési forrásokra támaszkodnak az országok, részben pedig megújuló energiára térnek át a fogyasztók.

A folytatódó geopolitikai feszültségekkel összefüggésben a csökkenő tendencia megfordulása sem zárható ki. A kínai lezárások megszűntével a külső kereslet is erősödhet, ami azonban felhajthatja a globális inflációt.

Az inflációt övező kockázatok továbbra is nagyrészt az energiapiaci fejleményekhez kapcsolódnak, tükrözve a növekedéssel kapcsolatban azonosított egyes kockázatokat. Különösen meghatározók 2024-ben a felfelé mutató inflációs kockázatok, mivel az árnyomások a vártnál szélesebb körűnek és tartósabbnak bizonyulhatnak, ha a bérnövekedés hosszú távon az átlag feletti szinten marad.

Az elemzés háttere

Az elemzés kiemeli, hogy ez a 2023. téli gazdasági előrejelzés gyakorlatilag aktualizálja a 2022. november 11-án közzétett 2022. őszi gazdasági előrejelzést. A trend-előrejelzés pedig alapvetően azon – a pusztán technikai – feltételezésen alapul, hogy Oroszország Ukrajna elleni agressziója az előrejelzés távlatában (2024 végéig – a szerk.) is folytatódik, annak eszkalációjával ugyanakkor nem számol. Az előrejelzés az árfolyamokkal, a kamatlábakkal és a nyersanyagárakkal kapcsolatos, a január 27-i állapot szerinti technikai feltételezésekre támaszkodik. Valamennyi egyéb beérkező adat tekintetében – ideértve a kormányzati politikákra vonatkozó feltételezéseket – az előrejelzés a február 1-jéig rendelkezésre álló információkon alapul.

Érdemes megjegyezni azt is, hogy az Európai Bizottság minden évben két átfogó (tavaszi és őszi) előrejelzést, valamint két időközi (téli és nyári) előrejelzést tesz közzé. Az időközi előrejelzések az aktuális év és a következő év éves és negyedéves GDP-jére és inflációjára terjednek ki, és országspecifikus, valamint uniós és euróövezeti szinten összesített adatokat tartalmaznak.

Az Európai Bizottság következő előrejelzése a 2023. tavaszi gazdasági előrejelzés lesz, amelynek közzététele 2023 májusában esedékes.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A rendszer csak azért tudta elkerülni a hálózati összeomlást, mert a semmiből egy olyan naperőművi kapacitás épült ki belföldön, amely a paksi atomerőmű termelésének több mint négyszeresét teszi ki.

Szerdán megkezdődik az a hőhullám, amely az előrejelzések szerint legalább egy hétig kitart. A nappali csúcshőmérséklet országszerte 30 és 35 Celsius-fok között alakulhat.

A kialakuló zivatarokat viharos széllökések is kísérhetik.

A gazdaságpolitikai döntések hatása ritkán látszik meg azonnal a GDP-ben. Előbb a benzinkúton és a boltban jelenik meg, aztán a családi költségvetésben, később a vállalati hitelkeresletben, végül a beruházásokban és a munkaerőpiacon. A Tisza-kormány hat vizsgált intézkedése éppen ilyen láncreakciót indíthat el: nem összeomlást, hanem lassabb növekedést és óvatosabb gazdasági szereplőket.

Nemhogy emelkedett volna, még lejjebb ment az árak mértéke júniusban. Az infláció minden korábbi várakozást felülmúlt. A hírnek várhatóan leginkább a jegybanknál fognak örülni.

Jelentősen lefaragott előrejelzéséből a Magyar Nemzeti Bank, immár csupán 1,8 százalékos drágulást vár idén, szemben a korábbi 3,8 százalékos mértékkel. Nem csoda, hogy múlt héten ismét vágott az alapkamat szintjén, és a következő időszakban további csökkentésekre van kilátás.

Az Ukrán Biztonsági Szolgálat (SZBU) a múlt hónap végén őrizetbe vett egy egyetemista lányt, aki az orosz Szövetségi Biztonsági Szolgálat (FSZB) megbízásából áramszünetet próbált előidézni Poltavában.

Baka András a választás eredményének kihirdetését követő nyolcadik napon lép államfői hivatalába.