Miért kell mindig úgy beállítani a nőket, mintha mindig csak szenvedtek volna?

Egy helyes kérdés van itt: a komcsi Donald Tusk kényszeríti rá a lengyel fejlesztőkre ezt a sok baromságot?

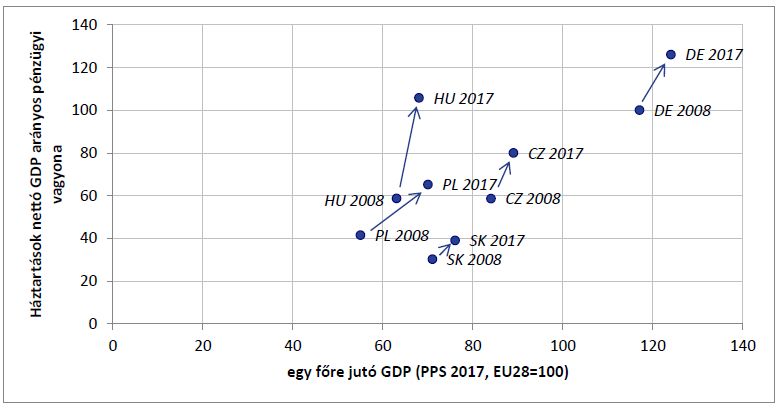

Magyarországon nőtt legnagyobb mértékben a háztartások GDP-arányos nettó pénzügyi vagyona a többi visegrádi országgal összehasonlítva a válság óta – áll a Századvég Gazdaságkutató Zrt. legújabb elemzésében.

Kitértek arra: a háztartások nettó pénzügyi vagyona a pénzügyi eszközök és források GDP-arányos különbségeként mérhető.

amely döntően a lakosság jövedelmi helyzetének javulásával, megtakarításainak növekedésével magyarázható, másrészt csökkent a háztartások hitelállománya.

A gazdaságkutató szerint a két folyamat eredményeként a háztartások nettó pénzügyi vagyona GDP-arányosan közel kétszeresére emelkedett, és már jelentősen meghaladja a V4 országok azonos mutatóit, továbbá magasabb, mint amit 2008-ban Németországban mértek.

addig ez az adat Csehországban a GDP 58,7 százalékáról 80,1 százalékára, Lengyelországban 41,6 százalékáról 65,3 százalékára, Szlovákiában 30,3 százalékáról 39,1 százalékára, míg Németországban a GDP 100,1 százalékáról 126,1 százalékára nőtt.

A háztartások nettó pénzügyi vagyonának (GDP arányában) és a gazdaság fejlettségének (egy főre jutó GDP, PPS) alakulása a V4 országokban és Németországban (2008 és 2017)

Forrás: Századvég.

A régióban jelentős mértékben emelkedett a háztartások pénzügyi eszközeinek (megtakarításainak) GDP-arányos értéke: Csehországban 24,1 százalékponttal (87,8 százalékról 111,9 százalékra), Lengyelországban 28,9 százalékponttal (72,3-ról 101,2 százalékra), Szlovákiában 28,7 százalékponttal (52,9 százalékról 81,6 százalékra), Németországban 19,5 százalékponttal emelkedett (159,3-ről 178,8 százalékra).

A magyar háztartások pénzügyi eszközeinek 2008 és 2017 közötti jelentős, 29,1 százalékpontos GDP arányos növekedése (99,0 százalékról 128,1 százalékra) döntően két okkal magyarázható. Egyrészt markánsan emelkedett a lakosság állampapír-állománya (GDP arányos 5,3 százalékról 13,8 százalékra),

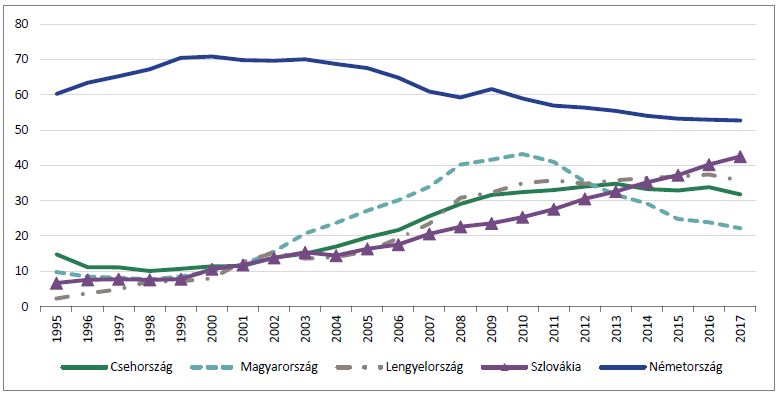

Az elemzésből kiderül: a magyar háztartások eladósodottságát a V4 országokkal és Németországgal összehasonlítva látható, hogy a 2017 végi érték jelentősen alacsonyabb a 2008-as túlzott eladósodási szinthez viszonyítva, továbbá jóval kisebb a többi visegrádi országban 2017-ben mért szintnél. Németországban magas eladósodottsági szint mellett egy csökkenő GDP arányos háztartási hitelállomány érzékelhető.

Az elemzés szerint a magyar háztartások GDP-arányos hitelállománya jelenleg elmarad a régiós átlagtól. A Nemzetközi Fizetések Bankja (BIS) és a Magyar Nemzeti Bank (MNB) által is kalkulált, a hosszú távú trendtől való eltérést jelző hitel/GDP-rés mutató jelentős hitelállomány bővülést tenne lehetővé.

Háztartások GDP-arányos hiteleinek alakulása

Forrás: Századvég.

Fontos azonban, hogy a háztartások betartsák a hitelek felvételekor az MNB adósságfék szabályozását, illetve minél hosszabb időtávra rögzítsék hiteleik kamatát ezzel is csökkentve a hitelfelvétel kockázatát és elkerülve a devizahitelezés eredményeként látott problémákat – mutat rá a Századvég összegzése.

(MTI)

Egy helyes kérdés van itt: a komcsi Donald Tusk kényszeríti rá a lengyel fejlesztőkre ezt a sok baromságot?

A lengyelek és a szlovénok követnek minket a rangsorban.

Ennek ellenére továbbra is komoly aggodalomra ad okot az Európában jelentkező energiaválság.

Mára a NER otthonosabban berendezkedett a tó körül, mint anno a Kádár-rendszer elitje.

Nem, a GDP-ből képzett fogyasztási mutató NEM a szegénységet méri! Szalai Piroska elemzése.

A Bloomberg szerint ez a legnagyobb egynapos növekedést jelenti egy magánszemély vagyonában azóta, hogy az újság 2012-ben elkezdte követni az ilyen adatokat.

Még Nagy Imrét is szóba került.

Ausztria és Szlovákia bajban, hazánk gázellátása biztosított.