Hont András az ATV-ben: Ne tagadjuk már el, hogy a 2022-t megelőző tíz évben mérhető reálbér-növekedés volt (VIDEÓ)

Belföld

Megzavart egy-két fejtegetést a statisztika az ATV péntek esti műsorában.

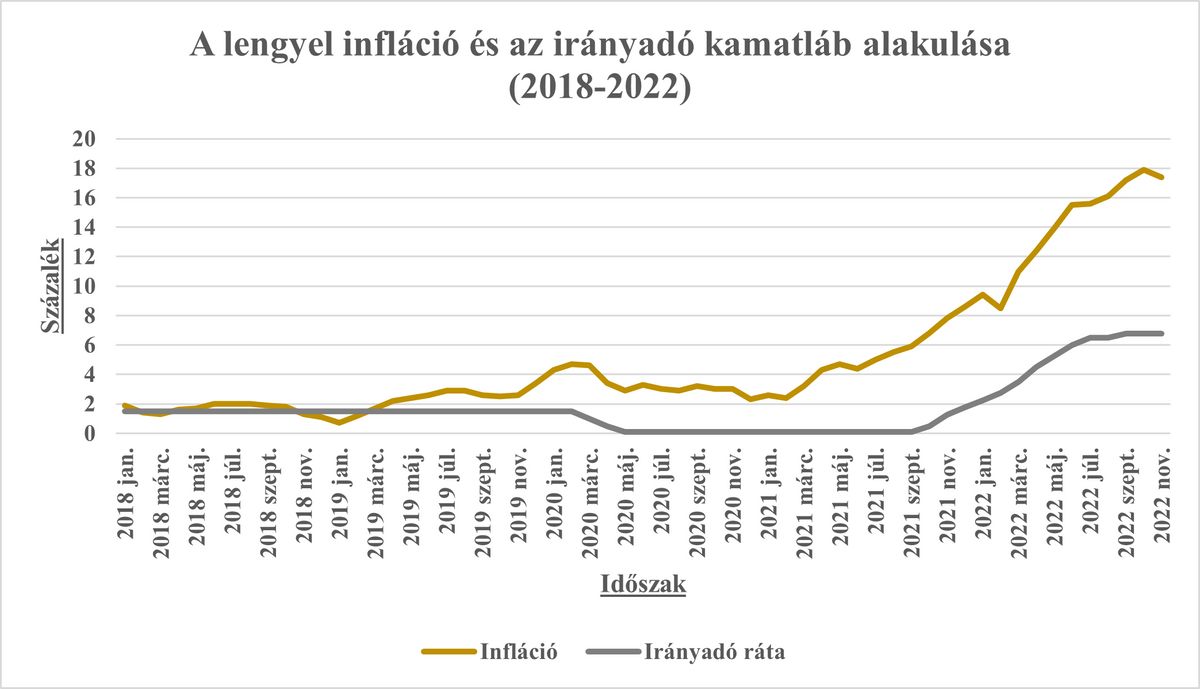

A lengyel jegybank a december eleji ülésén nem nyúlt a kamatlábakhoz. A fő ok az infláció növekedési ütemének némi enyhülése.

Lengyelországban enyhült az infláció az októberi 17,9 százalékról 17,4 százalékra. A döntéshozók ezzel magyarázták a kamatlábak változatlanul hagyását – 6,75 százalékos irányadó rátával – amellett, hogy a gazdasági növekedés ütemének lassulására figyelmeztettek. A befektetők pedig azt jósolják, hogy a következő érdemi lépés jövő év végén a kamatcsökkentési ciklus elindulása lehet.

Novemberben nyolc hónap után először lassult az infláció növekedésének üteme Lengyelországban, habár azt meg kell vallani, még szignifikáns csökkenés nem látszik. A novemberi 17,4 százalékos infláció is közel áll az elmúlt negyedszázad legmagasabb szintjéhez. Ugyanakkor felhívták a figyelmet a túlzott monetáris szigorítás (jelen esetben a kamatemelés) veszélyeire is: a túlzott szigorítás lényegében megfojtaná a gazdaságot, ami többek között a munkanélküliség növekedéséhez is vezethet.

A lengyel jegybanki döntéshozók még tavaly októberben kezdtek monetáris szigorításba, ami még határozottabb alakot öltött, miután az infláció kétszámjegyűre nőtt, főként az orosz invázió gazdasági hatásai következtében.

A lengyel infláció és az irányadó ráta változása az alábbi ábrán látható.

Forrás: Statista, Investing. Saját szerkesztés.

A lengyel jegybank (Narodowy Bank Polski, NBP) arra számít, hogy az infláció a jövő év elején éri el a csúcsot, miután az üzemanyagárak alacsonyan tartását célzó intézkedés lejár. 2025 végére várják az infláció visszatérését a jegybanki cél közelébe.

Mivel egyelőre tovább lassul a lengyel gazdaság növekedési üteme, így a határidős kamat kontraktusok nagyjából 100 bázispontos monetáris lazítást vetítenek előre az elkövetkező 12 hónapban. A lengyel monetáris tanács egyik tagja, Ireneusz Dabrowski le is nyilatkozta, hogy a csökkenő pénzkínálat, a növekvő fogyasztói megtakarítások és a gyengülő kereslet már jelzik az árnyomás mérséklődését, így a piacok helyesen árazzák a következő év végétől a kamatcsökkentést. Mivel pedig a régió, illetve

A következő hónapokban – részben a fentihez hasonló okok miatt – joggal számíthatunk erre.

Borítókép: MTI/EPA/PAP/Pawel Supernak

Megzavart egy-két fejtegetést a statisztika az ATV péntek esti műsorában.

Nem jött be a kormányváltás a lengyeleknek.

A varsói Lengyel–Magyar Együttműködési Intézet sorsa hajszálon múlik.

A K&H elemzője még azt is elárulta: melyik időszak lesz a legizgalmasabb az infláció szempontjából 2025-ben.

Oroszországnak a szemmel látható nemzetközi kudarcai után valahol muszáj teljesítenie.

Tapintható volt a feszültség Máltán.

A civil szervezet úgy véli nem igaz, hogy az EU tagállami hatásköröket kíván elvonni Magyarországtól, és ezzel korlátozni kívánja a kormány mozgásterét.

Rodrigo Ballester szerint most dől el, hogy az EU olyan klub lett-e, ahol előírás a liberalizmus, és többé senki sem lehet konzervatív.