Figyelmeztetett a szenátor: titokzatos drónok repkednek New Jersey felett

Egyelőre nincs bizonyíték arra, hogy a bejelentett drónészlelések nemzetbiztonsági vagy közbiztonsági fenyegetést jelentenének.

A piac december második felében Fed-kamatemelést vár, ami három fő kockázatot is jelent a feltörekvő gazdaságokra. Az adósságok történelmi magasságba emelkedtek, emiatt különösen fájdalmas lehet a kamatemelések új korszaka.

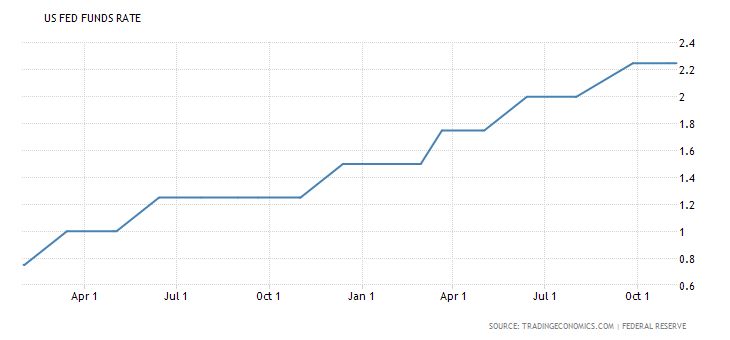

Jerome Powell, az amerikai jegybank elnöke a szeptemberi Jackson Hole-i találkozón kijelentette, hogy az amerikai gazdaság jól teljesít és megerősítette, hogy a közeljövőben az alapkamat emelését tervezik. Bár ez egyelőre elmaradt, egyes várakozások szerint decemberben (a 19-i ülésen) számíthatunk rá – írja a Bankrate.

Az előrejelzések szerint 2019-ben még három, 2020-ban pedig egy alkalommal emelkedhet majd az alapkamat.

Fontos azonban, hogy elemzők a gazdasági növekedés lassulására számítanak az Egyesült Államokban, ezért ezt is figyelembe kell venni, amikor a kamatváltoztatásokról dönt majd a Fed a jövőben. Az amerikai jegybank is tisztában van azzal, hogy az üzleti és pénzügyi szféra aggodalmait minden egyes kamatemelkedés növeli.

Márpedig ez többször előfordult az elmúlt évben. Most ráadásul a hozamgörbe is kilaposodott, ami miatt egyre többen halasztanák el a további kamatemelést.

Az amerikai jegybank figyelme az inflációra irányul, amely jelenleg kicsivel magasabb a két százalékos célnál. Ez az év elején végbemenő amerikai adócsökkentéseknek, valamint az alacsony szintű munkanélküliségnek köszönhető, amelyek hatására a gazdasági növekedés jelenleg magasabb (a harmadik negyedévben 3,5 százalék), mint a hosszú távú trend, azaz a potenciális növekedési képesség. Ezt pedig a szakértők rend szerint a túlfűtöttség jeleként értelmezik.

A Fed ezért az alapkamat emelésével igyekszik megakadályozni, hogy az infláció túlságosan is elszabaduljon, mivel az infláció a gazdaság hőmérsékletének elsődleges „lázmérője”. A Fed a kamat emelésével fogná vissza a gazdasági aktivitást, de ennek Donald Trump amerikai elnök kimondottan nem örül.

ami nagyobb „támaszt” adott akkor a gazdaságnak. Az amerikai elnök azonban nem befolyásolhatja érdemben a Fed döntéseit.

Veszélyben a feltörekvő gazdaságok?

A múltbeli tapasztalatokra építve a következő három fő kockázat veszélyezteti a feltörekvő gazdaságokat egy alapkamat emelés esetén a Világgazdasági Fórum szerint.

Ez a legegyértelműbb és legközvetlenebb kockázati forrás, amely veszélyezteti az egyre gyorsabban növekvő fejlődő gazdaságokat. Egy esetleges amerikai kamatemelés csökkentené a különbséget az Egyesült Államok és a feltörekvő országok által a befektetőknek kínált kamatok (hozamok) között. Mivel a különbség csökkenne, nem érné már meg a kockázatosabb feltörekvő piaci állampapírokban tartani a pénzt.

Emiatt növekedne az amerikai értékpapírok iránti érdeklődés. Abban az esetben pedig, amikor nagyobb mennyiségű nemzetközi és hazai tőke gyorsan hagy el egy országot, akkor ez felborítja a fizetési mérleget és az ország pénzügyi-gazdasági stabilitása veszélybe kerül.

2. Eszközök árának fluktuációja

A tőkeáttétel általában nagymértékben emelkedik, amikor az amerikai jegybank csökkenti a kamatokat, tehát eladósodás történik. Ha az adósságszolgálat hirtelen megdrágul, azaz a pénzügyi költségek nőnek és a belföldi tőkével való ellátottság is gyenge, akkor a vállalati bevételek és az eszközök árai jelentősen csökkenhetnek.

Ha az eszközárak csökkennek, ez tovább növelheti az adósságterheket. Ördögi kör alakulhat ki és tovább romolhat az eszközök minősége illetve az országok pénzügyi intézményeiről alkotott vélemény is. Ez növeli a fluktuációnak való kitettséget, azaz a pénzügyi piacok hullámzásai iránti érzékenységet.

A magas szintű bizonytalanság és a gyors tőkekiáramlás, valamint a hazai pénzügyi stabilitás romlása sok esetben a hazai valuta leértékelődéséhez (tömeges eladásához) vezet, amely tovább súlyosbítja a tőkekiáramlást és a pénzügyi eszközök értékcsökkenését.

A globális befektetők éveken keresztül kihasználták a túlzott likviditási helyzetet, valamint az enyhe monetáris politikákat, ami miatt minden váratlan kamatemelkedés komoly kockázatot jelenthet a pénzügyi piacon a befektetéseket tekintve.

A kamatemelés pontos végkimenetele azonban nagymértékben függ a gazdaságok helyzetétől és felkészültségétől. Az 1998-as és 2008-as válság után a feltörekvő gazdaságok fizetési mérleg többlettel és a devizatartalékok növelésével igyekeztek növelni biztonságukat.

Kína, az egyik legnagyobb feltörekvő ország például jelentős változáson esett át az elmúlt évtizedben. A kínai gazdaság mérete és befolyása hatalmasat nőtt a 2008-as válságot követően, ami a globális gazdaságnak is hatalmas lendület adott.

Ezzel együtt azonban a jelentős eladósodottság és tőkeáttétel, az ingatlanárak buborékszerű emelkedése, a lakosság eladósodása és a peer-to-peer (P2P) hitelezés összeomlása mind felhívta a figyelmet a kínai pénzügyi rendszer és gazdasági növekedés törékenységére Kínában és más feltörekvő gazdaságokban is (egy őszi kínai bankrohamról itt adtunk hírt).

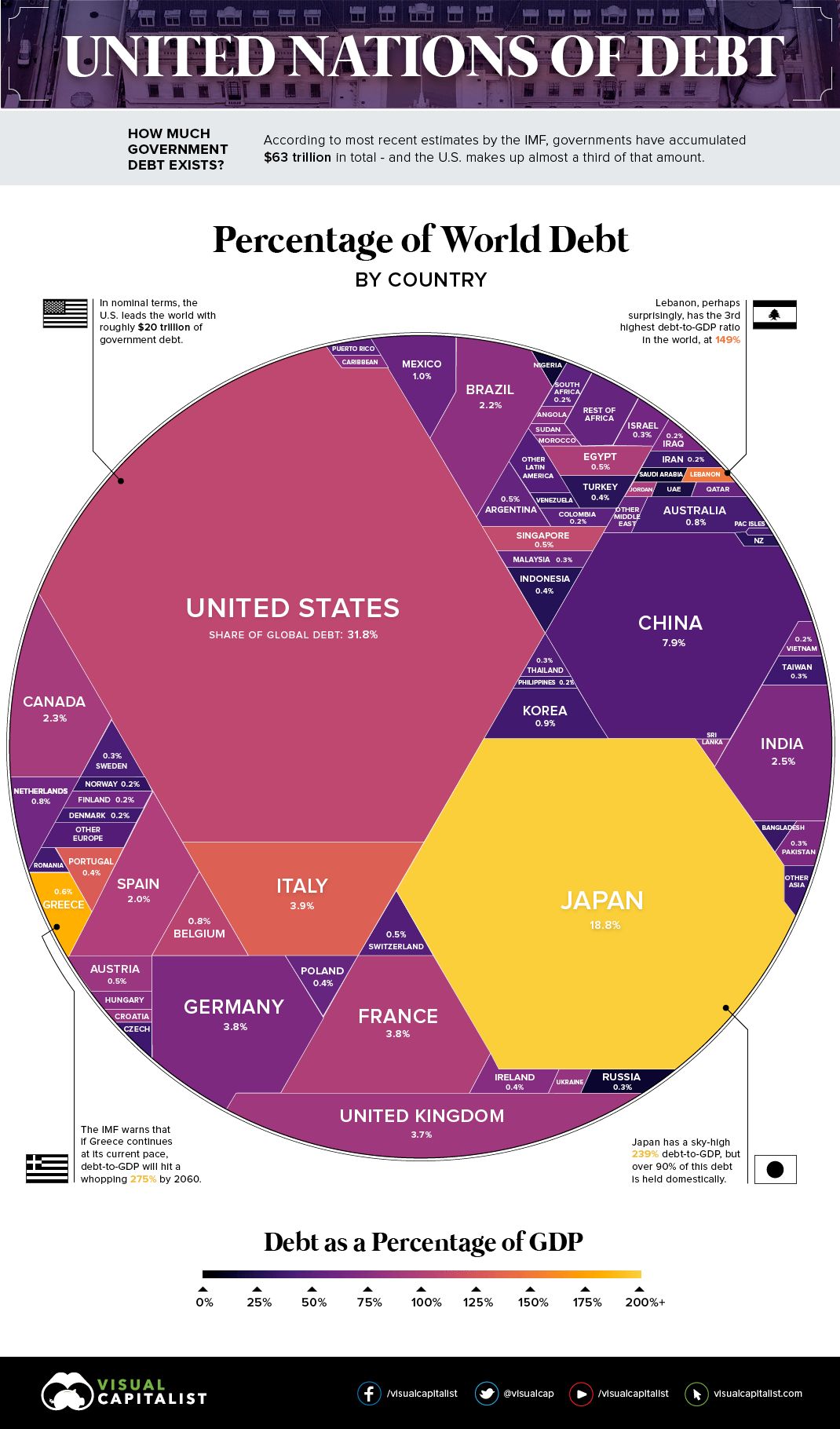

ezek a gazdaságok akkora adósságot halmoztak fel, mint korábban senki a gazdaságtörténetben.

A világ adósságának megoszlását mutatja az alábbi ábra.

Kína adósságállománya a GDP-jének 160 százaléka volt 2008-ban, amely 2016-ra a GDP 260 százalékára emelkedett. Az adósság nagy része a 2009-es költségvetési mentőcsomagot – 4 billió yuan (586 milliárd USD) értékben – táplálta, amely Kínát és a globális gazdaságot is „kihúzta” a 2008-as válság okozta recesszióból.

A legnagyobb problémát jelenleg egyesek szerint az jelenti, hogy Kínának már nincs lehetősége egy 2009-hez hasonló nagyságú mentőcsomag finanszírozásához, hiszen Kína és a feltörekvő gazdaságok problémái épp a jelenleg is nagymértékű adósságukból fakadnak.

Ahhoz, hogy a feltörekvő gazdaságok kevésbé függjenek a külföldi pénzügyi piacoktól és csökkenjen a függés az amerikai jegybanktól is, előbb le kell váltaniuk az adósságvezérelt növekedési modellt és a reálgazdaság versenyképességét kellene javítani.

A World Economic Forum elemzése nyomán.

Egyelőre nincs bizonyíték arra, hogy a bejelentett drónészlelések nemzetbiztonsági vagy közbiztonsági fenyegetést jelentenének.

A washingtoni fellebviteli bíróság döntése kötelezi az Apple-t és a Google-t a TikTok eltávolítására, ha januárig nem történik meg a platform amerikai értékesítése. Eközben Kína és az USA vezetése is más-más irányból intéz támadást.

Elon Muskot még a kisfia is elkísérte a találkozóra.

Beindult a békemisszió 2.0? Nemrég még Macronnal és Zelenszkijjel tárgyalt Trump.

Egyelőre homályos hogy miből, és milyen munkát kell érte végezni.

Mikheil Kavelashvili elnökké választásával folytatódik a grúziai politikai válság.

Az amerikai külügyminiszter elismerte, hogy közvetlen kapcsolatban álltak és állnak Aszad megbuktatóival.