Kiderült, meddig lehet bivalyerős a forint

Az erős hazai fizetőeszköz hosszabb távon kockázatokat is hordoz.

Megnyílt a tér az újabb kamatcsökkentésre, legalábbis így látják az MBH Bank Elemzési Centrumának szakértői. Az erős forint és a vártnál jobb inflációs adat is arra enged következtetni, hogy a jegybank nem vár tovább és hozzányúl az alapkamathoz.

Kedvezőek voltak a közelmúltbeli növekedési adatok, de az év végéig még változhat a kép, így idén továbbra is mérsékelt, de látható, körülbelül 1,6 százalékos növekedésre számítanak az MBH Bank elemzési központjának szakértői – hangzott el a pénzintézet szerda délelőtti sajtóeseményén. Árokszállási Zoltán igazgató szerint jövőre viszont már kiegyensúlyozottabb, 3 százalék körüli növekedés is jöhet, főleg, ha a külső kereslet élénkülése mellett a várható uniós források is egyre nagyobb mértékben jelennek meg a gazdaságban. A kedvező előrejelzések pedig teret nyithatnak a jegybanknak egy esetleges újabb kamatcsökkentésre.

Mint ismert: a Magyar Nemzeti Bank (MNB) monetáris tanácsa idén februárban, másfél év után nyúlt hozzá az alapkamathoz és csökkentette azt 6,25 százalékra. Az azóta jelentkező inflációs nyomás miatt viszont, hiába volt erős a forint, nem változtattak az irányadó ráta mértékén.

Ezt is ajánljuk a témában

Az erős hazai fizetőeszköz hosszabb távon kockázatokat is hordoz.

Ezt is ajánljuk a témában

Másfél év után csökkentett ismét az alapkamat mértékén a Magyar Nemzeti Bank (MNB). A jegybank monetáris tanácsa keddi döntése értelmében 6,25 százalékra vágta az irányadó rátát. Varga Mihály sajtótájékoztatón ismertette a döntés részleteit.

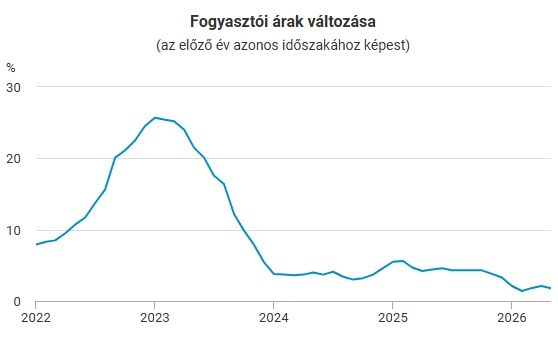

A májusi inflációs adat ugyanakkor jóval kedvezőbb volt a vártnál, köszönhetően például annak, hogy a Tisza-kormány érvényben hagyta az előző kabinet által bevezetett árkorlátozó intézkedéseket, így például az üzemanyagok és a boltok tekintetében is maradtak a szigorítások. Ezek az intézkedések pedig érdemben fékezik a fogyasztói árak emelkedését.

Árokszállási Zoltán szerint a piacok árazása is azt mutatja, hogy magasnak érzékelik a jelenlegi kamatszintet.

A magyar infláció ugyanis a régióban a legalacsonyabbnak számít, miközben az alapkamat pedig a legmagasabb. Ez erős ellentmondás a szakértők szerint. A következő hónapokban tehát megnyílhat a tér az esetleges csökkentésre. Erre elsőként rögtön most a hó végén, a június 23-i kamatdöntő ülésen lesz lehetősége a monetáris tanácsnak. A Varga Mihály jegybankelnök által vezetett tanács akár egy újabb, 25 bázispontos csökkentést hajthat végre. Az MBH elemzőinek jóslata szerint év végére akár 75 bázisponttal, azaz 5,5 százalékra is csökkenhet az alapkamat mértéke. Ha 25 bázispontos csökkentésekkel számolunk, akkor tehát még három kamatvágás jöhet az idei évben.

Ezt is ajánljuk a témában

Áprilishoz viszonyítva az élelmiszerek ára átlagosan 0,6 százalékkal csökkent.

Az MBH elemzői

A GDP-t még mindig a fogyasztás húzza felfelé, de már látszódik a beruházások élénkülése is.

Ugyanakkor még továbbra is a fogyasztás lesz az, ami húzza a növekedést

– tette hozzá Árokszállási Zoltán.

„A munkanélküliségi ráta jelentős emelkedésére nem számítanak, 2026-ban átlagosan 4,6 százalék körüli szinttel kalkulálnak, annak ellenére, hogy a vállalatok növekvő költségnyomással szembesülnek és ez visszafoghatja a foglalkoztatási hajlandóságot” – mondta Balog-Béki Márta, az MBH szenior elemzője. Mivel a várakozások szerint az infláció a második negyedévben emelkedni fog, ez kisebb reálbéremelkedést is hozhat majd magával.

Balog-Béki szerint az árkorlátozó eszközök előbb-utóbb kivezetésre kerülhetnek, szerinte először az üzemanyagok esetében lesz ez, akár már a nyáron.

Ezek miatt emelkedhet majd az infláció, de a fogyasztói áremelkedés mértéke így is a 4 százalékos jegybanki toleranciaszint alatt marad. Idén egész évre nézve 2,7 százalékos inflációt várnak, jövőre pedig 3,7 százalékos lehet.

A forint árfolyamával kapcsolatban elhangzott az eseményen, hogy aligha lehetne ennyire erős, ha a jegybank másfajta monetáris politikát képviselne. Ennek ellenére az elmúlt hónapok erősödése várhatóan megtörik, ha nagyon nem is esik majd vissza a magyar fizetőeszköz, év végéig korrigálhatnak az árfolyamok. Az euróval szemben várhatóan a 360-as, a dollárral szemben pedig a 305-ös szint közelébe mozoghat vissza az árfolyam 2026 végéig.

Az erős forintnak az államadósságra is jelentős hatása van. A költségvetés alakulása erősen kérdéses, bizonyos előrejelzések szerint a hiány még akár 6 százalék feletti is lehet. Az MBH 6,1 százalékos hiányt prognosztizál. Jövőre 5,2, 2028-ban pedig 4,4 százalék körül alakulhat a hiány. Az államadósság viszont szép lassan csökkenhet majd a GDP-növekedés miatt. Idén 74,3 százalék körül alakulhat a forintárfolyam miatt, jövőre 74,1, 2028-ban pedig 73 százalék lehet várhatóan.

Árokszállási Zoltán a Mandiner kérdésére elmondta: az új kormány elsősorban az előző kabinet kommunikációs kiadásaihoz nyúlhat hozzá, ezen a téren várható költségvetési szigorítás, ami elég lehet a 6,1 százalék körüli hiánycél tartásához. Nem kizárt viszont, hogy ennél is magasabb lehet a hiány.

Szintén lapunk kérdésére, hogy tartható-e ezekkel a feltételekkel Magyar Péter és kormányának terve, azaz készen tud-e állni a magyar gazdaság az euró bevezetésére 2030-ra, a szakértő úgy fogalmazott, hogy ez egy nagyon ambíciózus terv.

A bevezetéshez ugyanis 2 százaléki inflációt kellene elérni, ez jelenleg rendkívül nehéznek tűnik. Szerinte sokkal reálisabbnak tűnhet, hogy 1-2 évvel később állhat majd készen a magyar gazdaság a közös pénz bevezetésére. Azaz itt a Tisza-kormány terve kissé kitolódhat.

Kérdésre válaszolva Árokszállási a vagyonadóval kapcsolatban elmondta: minimális hozzáadott értéke lesz a GDP-hez, nagyon maximum 0,2-0,3 százalék, de jóval nagyobbak a kockázatok. A vagyonadó miatt sok érintett külföldre teheti át székhelyét, akár cégeiét is, ez pedig visszaüthet. A szakértő szerint ugyanakkor biztosan be lesz vezetve valamilyen formában, mert fontos kampányígérete volt a kormánynak.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Úgy megy át rajtuk a propaganda, hogy az se inti őket óvatosságra, hogy nem olyan régen mind a pénzügyminiszter, mind a miniszterelnök bemondta a 8 százalék fölötti hiányt.

A hangzatos szavak ellenére semmilyen érdemi korrekció nem történt a költségvetési folyamatokban, pusztán két nagyobb tételt hozta össze a gigantikus júliusi szufficitet – tudta meg a Világgazdaság.

Kétnapos rendkívüli ülést tart az Országgyűlés augusztus 10-én és 11-én, amelynek várhatóan az új köztársasági elnök megválasztása lesz az egyik legfontosabb napirendi pontja.

Aki 1956 gyilkosait mentegeti és 2006 áldozatait hagyja cserben, az egyszerűen alkalmatlan. Nem jogilag, erkölcsileg az.

Ebből az összefüggésből érthető meg igazán, hogy mi történik Magyarországon, amely távolról sem politikai, sőt nem is társadalmi, hanem annál mélyebben fekvő okokra vezethető vissza.

Miután a múlt héten az extrém hőség és az energiatakarékosság miatt az Országgyűlés nem ülésezett, a hivatalos honlapon olvasható javaslat szerint a képviselők hétfőn 13 órakor ülnek ismét össze.

Ma már tudjuk, hogy a nagy szavak csak üres kampányígéretek voltak Magyar részéről. A Tisza miniszterelnöke ugyan eleinte próbált „keménykedni” Ficóval, ám néhány hete Gödöllőn már úgy mosolyogtak egymásra, hogy a Benes-dekrétumok ügye szóba sem került a megbeszéléseken.

Csak az AfD hatalomra ne jusson.