Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A Kaliforniai Egyetem (Berkeley) és a Koppenhágai Egyetem kutatói becslése szerint a multinacionális nyereség közel 40 százalékát évente (2019-ben ez közel ezer milliárd dollár volt) adóparadicsomokba csorgatják át. Ez az áthelyezés több mint 200 milliárd dollárral, vagyis a globális társasági adóbevételek tizedével csökkenti a nem adóparadicsomnak számító gazdaságok társasági adóbevételeit Magyarország mintegy 260 milliárd forintot, a társasági adóbevétel 24 százalékát veszíti el.

Az egyetemi kutatók egy olyan adatbázist készítettek, amely megmutatja, hogy a vállalatok hol is könyvelik el a nyereségüket világszerte. A multinacionális cégek nyilvánvalóan azért csoportosítanak át nyereséget adóparadicsomokba, hogy csökkentsék globális adóterheiket. Például a Google Alphabet 2017-ben 23 milliárd dollár bevételt jelentett be Bermudán, egy kis atlanti-óceáni szigeten, ahol a társasági adó mértéke nulla.

A szerzők módszertant dolgoztak ki annak becslésére, hogy a multinacionális vállalatok mennyi profitot csoportosítanak át adóparadicsomokba, és hogy az egyes országok mennyit veszítenek profitban és adóbevételben az ilyen átcsoportosítások miatt, és mindezt térképre vitték.

és ez az átcsoportosítás – a fenti becslések alapján – 10 százalékkal csökkentették a globális társasági adóbevételeket.

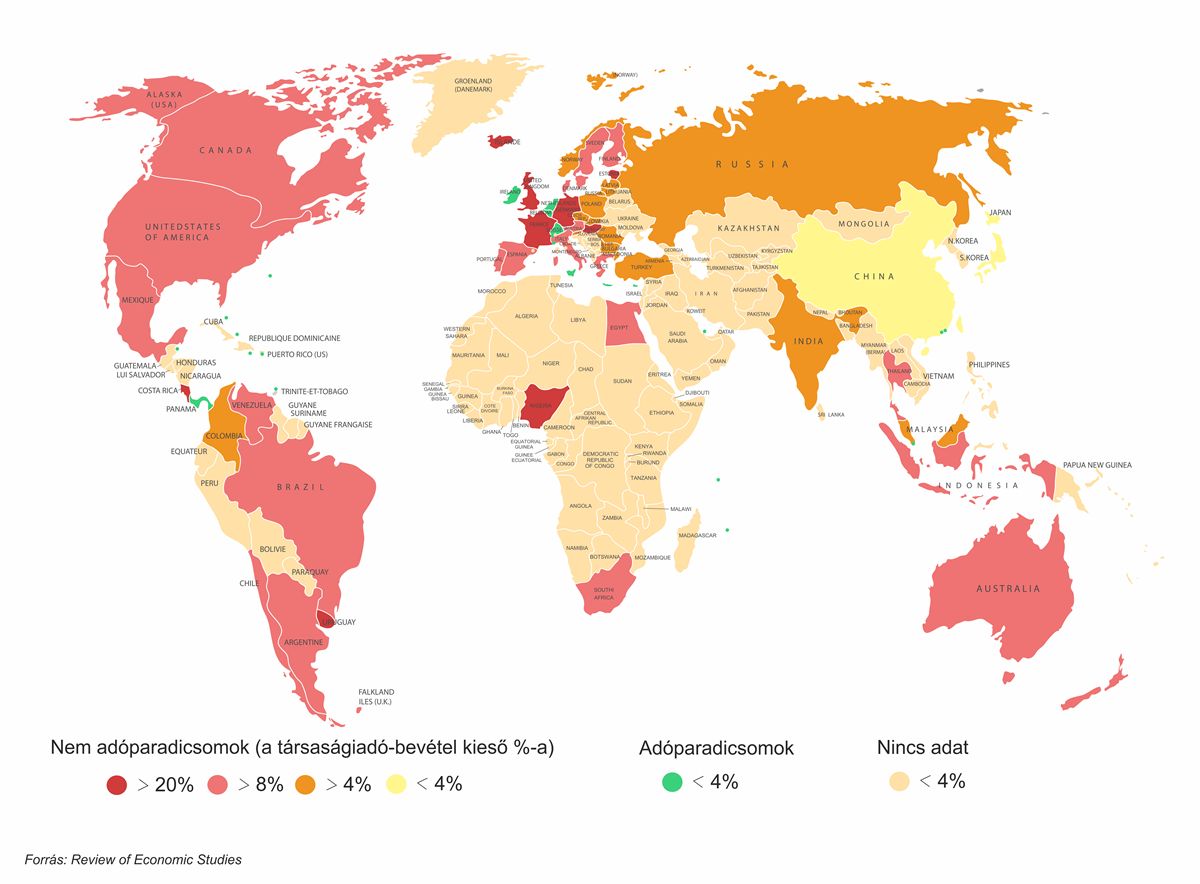

Az általuk összeállított térképen lehet azt kibogarászni, hogy mely országok vonzzák és melyek veszítik el a profitot ebben a globális adójátékban.

A térkép 86 országot fed le, amelyek a globális gazdasági tevékenység 92 százalékát és a világ népességének több mint 70 százalékát teszik ki. A linken található interaktív ábrán, az egyes országokra kattintva láthatjuk az adóparadicsomokba áthelyezett nyereség nagyságát, és azt, hogy a nyereséget mely adóparadicsomokba helyezték át.

A társaságiadó-bevételek implikált kiesése is jól nyomon követhető itt. Az adóparadicsomokat zölddel jelölték. Esetükben beszámolnak, hogy mennyi nyereséget vonzottak be a magas adókulcsú országokból, és mekkora a tényleges társaságiadó-kulcs.

A profitkiesés az Európai Unió (nem adóparadicsomként működő) országai esetében a legmagasabb, hiszen Európában, különösen nyugaton és északon, hagyományosan nagyon erős az adóprés. Érdekesség továbbá, hogy az amerikai multinacionális vállalatok viszonylag több nyereséget csoportosítanak át (külföldi nyereségük mintegy 60 százalékát), mint a többi ország multinacionális vállalatai (a világátlag 40 százalék). Úgy tűnik tehát, hogy

A kutatók szerint az adóparadicsomok kormányai jelentős előnyökre tesznek szert ebből a jelenségből. Azáltal, hogy az általuk vonzott nagy mennyiségű papíron kimutatott nyereséget alacsony (5 százalék alatti) adókulccsal adóztatják meg, nemzeti jövedelmük töredékét tekintve több adóbevételt tudnak generálni, mint az Egyesült Államok és a nem adóparadicsomként működő európai országok, ahol, mint említettük, sokkal magasabbak az adókulcsok.

A közelmúltig ez a kutatás nem lett volna kivitelezhető, mivel a vállalatok általában nem hozzák nyilvánosságra, hogy mely országokban könyvelik el a nyereségüket, és a nemzeti számlák adatai nem tették lehetővé a multinacionális vállalatok más vállalatoktól elkülönítve történő vizsgálatát sem. Az elmúlt években azonban a világ legtöbb fejlett országának (beleértve a legfontosabb adóparadicsomokat is) statisztikai intézetei bizonyos kormányok, szervezetek nyomására új makrogazdasági adatokat, úgynevezett külföldi leányvállalati statisztikákat kezdtek közzétenni. Ezek az adatok pedig immár lehetővé teszik, hogy átfogó képet kapjunk arról, hogy a multinacionális vállalatok hol könyvelik el a nyereségüket, és különösen, hogy megbecsüljük az adóparadicsomokban világszerte elszámolt nyereség összegét.

Adókiáramlás Magyarországról

A felmérés szerint Magyarország a társasági adóbevétel 24 százalékát veszíti el az adóparadicsomok miatt. Itt rosszabbul teljesítünk a környező országokhoz képest, ahol csak 7-8 százaléknyi adóveszteséggel számolnak, és Ausztriában is csak 10 százaléknyi a veszteség.

A kieső teljes nyereséget Magyarországon 3,7 milliárd dollárra, a kieső adóbevételt 696 millió dollárra becsülik. Ebből az EU-s adóparadicsomokban landol, a majdnem 3 milliárd dollár után kieső, 567 millió eurónyi kieső adóbevétel. Olyan országokban, mint Belgium (34 millió dollár kieső adóbevétel), Írország (306 millió dollár), Luxemburg (81 millió dollár), Málta (40 millió dollár) vagy Hollandia (106 millió dollár). Ezen kívül még kiviszik a nyereséget Magyarországról Svájcba (57 millió dollár kieső adóbevétel), a Bermudákra, a Karib-térségbe, Puerto Ricóba, Hongkongba, Szingapúrba és további országokba (77 millió dollár). A legtöbb kieső adóbevétel kétségkívül Írországban tűnik el, amelyről meg kell jegyezni, hogy ez az ország a BigTech vállalatok kedvenc adózási célországa.

A kutatást a szerzők folyamatosan frissítik, és Ludwig Wier és Gabriel Zucman visszamenőleg elkészítette a nyereségátcsoportosítás történeti idővonalát egészen 1975-ig.

2012 júniusában a világ vezetői a G20-ak Los Cabos-i találkozóján megerősítették, hogy vissza kell szorítani az adóparadicsomok vállalati használatát. Az OECD-t bízták meg egy terv kidolgozásával, amely végül 15 olyan kézzelfogható intézkedést tartalmazott, amelyeknek jelentősen korlátozniuk kell a visszaélésszerű vállalati adózási gyakorlatokat. Három évvel később a G20-ak hivatalosan is elfogadták a tervet, és 2016-ban világszerte megkezdődött a végrehajtása.

Közvetlenül e mérföldkőnek számító megállapodás után a megkérdőjelezhető társaságiadó-gyakorlatokról szóló kiszivárogtatások árasztották el az étert (Panama-iratok, Paradise Papers, stb.). Ezek felerősítették a közfelháborodást, és világszerte további politikai fellépésekhez vezettek.

Az Egyesült Államokban a Trump-kormányzat 2017 végén elfogadta az adócsökkentési és foglalkoztatási törvényt, amely csaknem felére csökkentette a társasági adókulcsot az Egyesült Államokban, és keményen fellépett az adóparadicsomokban található nyereségek ellen. Mindkét intézkedés célja az volt, hogy csökkentse a nyereség adóparadicsomokba való áthelyezésének ösztönzését. Eközben Margrethe Vestager (2014-19 az Európai Bizottság versenyjogért felelős biztosa) – akit Trump csak „adóladynak” nevezett – elkezdte üldözni azokat az uniós tagállamokat, amelyek kedvezményes adómegállapodásokat biztosítanak a multinacionális vállalatoknak.

Vajon beváltak ezek a tervek? Visszaszorították-e a nyereségnek az adóparadicsomokba történő átcsoportosítását ezek a globális erőfeszítések? A tanulmány eredményei szerint nem. A vállalatok adóparadicsomokba irányuló mesterséges profitáthelyezésének növekedése az 1980-as évektől napjainkig töretlen.

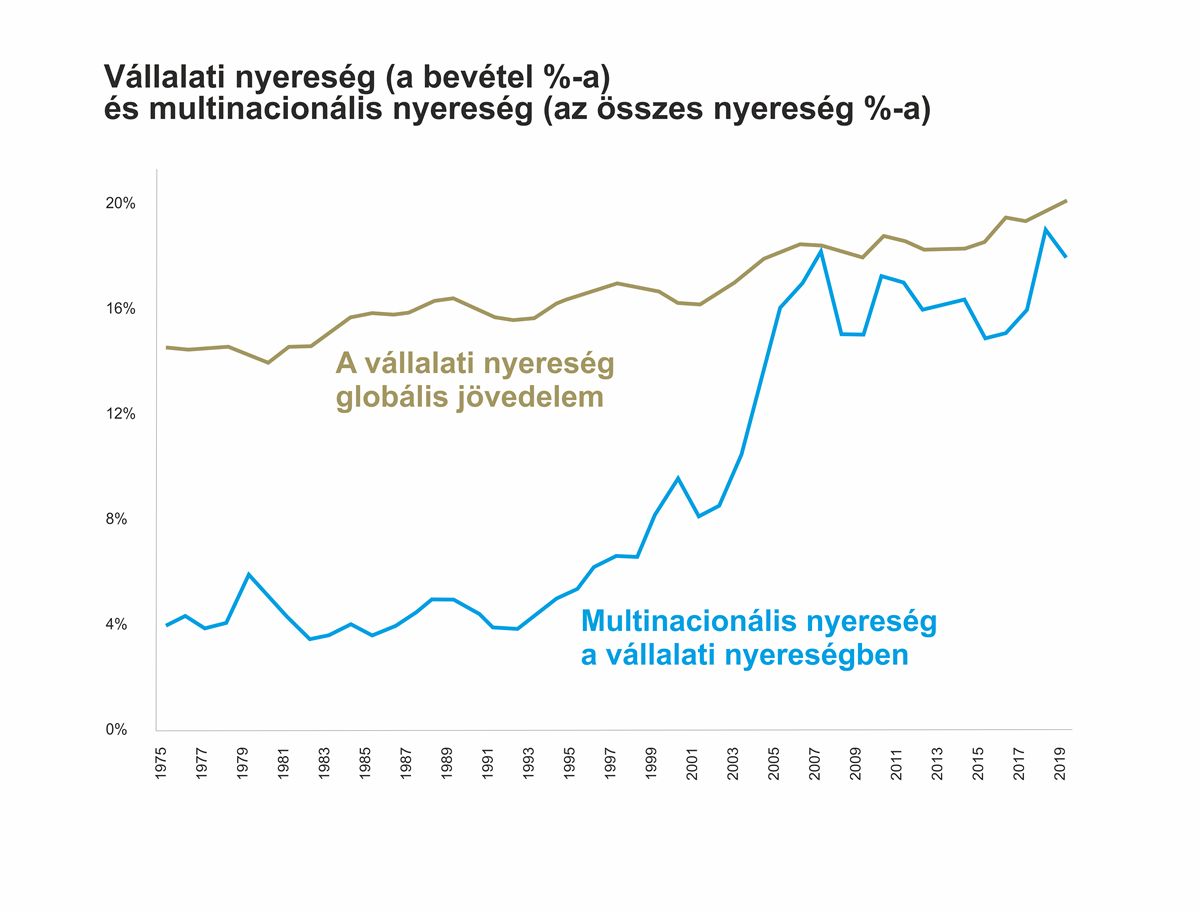

A globális vállalati nyereség 1975 és 2019 között sokkal gyorsabban nőtt, mint a globális jövedelem. A nyereségek részesedése a globális jövedelmekből ebben az időszakban egyharmadával, mintegy 15 százalékról közel 20 százalékra nőtt. A vállalati nyereség gyors növekedése pedig azt jelenti, hogy ha a tényleges globális társaságiadó-kulcs változatlan maradt volna, akkor a globális társaságiadó-bevételeknek (a globális jövedelem hányadaként) 1975 óta körülbelül egyharmadával kellett volna növekedniük. A valóságban a társasági adóbeszedés a globális jövedelemhez viszonyítva stagnált – vagyis

Nagymértékben nőtt mindeközben a multinacionális nyereség, amelyet úgy határoznak meg, mint a vállalatok által a székhelyüktől eltérő országban elszámolt nyereséget. A multinacionális nyereségek részesedése a globális nyereségből 1975 óta több mint négyszeresére, mintegy 4 százalékról 18 százalékra nőtt. Ez a fejlődés a multinacionális cégek növekedését tükrözi, amely jól ismert fejlemény, de amelynek globális számszerűsítése eddig hiányzott. Az emelkedés különösen a 21. század eleje óta erősödött.

Ez a fejlődés magyarázhatja, hogy a multinacionális cégek megadóztatásának kérdése miért vált hangsúlyosabbá a 21. század első két évtizedében. Amikor a külföldi nyereség a globális nyereségnek csak mintegy 5 százalékát tette ki (mint az 1970-es évektől az 1990-es évek végéig), e nyereségek megfelelő megadóztatásának adóbevételi hatásai viszonylag csekélyek voltak. A multinacionális nyereségek növekedésével a bevételi hatások lényegesen nagyobbak.

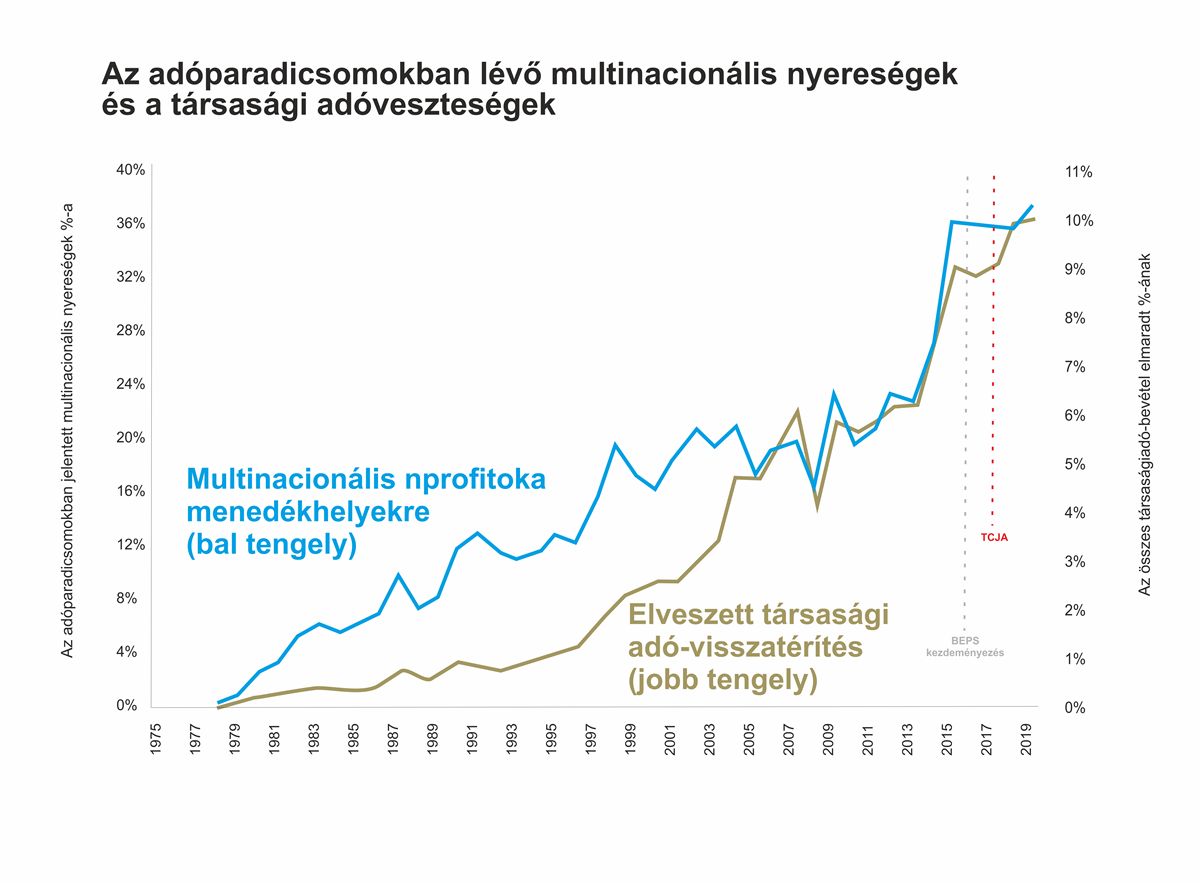

A multinacionális vállalatok nyereségének adóparadicsomokba történő átcsoportosítása megugrott. A cikk szakértőinek becslései szerint ez a hányad

Mivel maguk a multinacionális nyereségek sokkal gyorsabban nőttek, mint a globális nyereségek, az adóparadicsomokba áthelyezett globális (multinacionális és nem multinacionális) nyereségek aránya 0,1 százalékról 7 százalékra emelkedett. E megállapításokkal összhangban – becslések szerint – a globális nyereségátcsoportosításból származó társaságiadó-kiesés az 1970-es évekbeli kevesebb mint 0,1 százalékról 2019-re 10 százalékra nőtt.

Az adóveszteség valamivel magasabb, mint az adóparadicsomokba globálisan áthelyezett nyereség töredéke, mivel az áthelyezett nyereség marginális kulcsa magasabb, mint az átlagos kulcs.

2019-ben – négy évvel a báziseróziós és nyereségátcsoportosítási folyamat (BEPS) végrehajtása után és két évvel az adócsökkentési és foglalkoztatási törvény után – 2015-höz képest nem volt érzékelhető csökkenés a globális nyereségátcsoportosításban vagy az amerikai multinacionális vállalatok nyereségátcsoportosításában. (Ez utóbbiak becsléseik szerint a globális nyereségátcsoportosítás mintegy felét teszik ki).

Természetesen lehetséges, hogy a BEPS és az adócsökkentési és foglalkoztatási törvény nélkül a nyereségátcsoportosítás tovább nőtt volna; így nem lehet azt állítani, hogy ezeknek a kezdeményezéseknek nem volt hatásuk. Azonban úgy tűnik, hogy

Ez a megállapítás arra utal, hogy további politikai kezdeményezésekre van szükség a globális profitáthelyezés jelentős csökkentéséhez – vonnak konklúziót a tanulmány készítői.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Ha el szeretnénk veszíteni a magyar foglalkoztatás nagy részéért felelős multicégeket, és munkanélküliséget akarunk okozni, akkor remek ötlet.

Berlin beadta a derekát, és nem áll többé a nukleáris energia megújulóként való elfogadásának útjába. Ennek Párizs is örülhet, hiszen az atomenergiával előállított rózsaszínhidrogént a németek az ipar zöldítésének kulcsaként látják. A döntés lendületet adhat a nagy európai hidrogénálomnak is, azonban rengeteg a bizonytalanság. Megéri kockáztatni?

A szervezett utak nem olcsók a németországi Eb-meccsekre, a magyar–svájci mérkőzésre a last minute ajánlatok repülővel 450 ezer, busszal pedig 190 ezer forinttól érhetők el. Ebben azonban a ma már borsos árú belépőjegy és a szállás is benne van. Ha valaki tud jegyet szerezni még, és egyénileg utazik, jó, ha tudja, a meccsek estéjén az adott város olcsóbb szállásainak az árai jellemzően megduplázódnak, és az utazási időbe a helyi dugókat is érdemes belekalkulálni.

A magyar gazdaságpolitikai stratégia hangsúlyos eleme a középosztály folyamatos bővítése. Ennek jelentőségéről és a magyar modell filozófiai hátteréről is beszélgettünk György László gazdaságstratégiai feladatokban való szakmai közreműködésért felelős kormánybiztossal a napokban megjelent könyve kapcsán.

A 2025-2027-es időszakra az S&P Global Ratings azzal számol, hogy a magyar gazdaság 2,8 százalékos reálnövekedést ér el éves átlagban – értékelte a Makronóm Intézet elemzője a péntek esti döntést.

A KSH friss adatai szerint a 30 év alattiak, valamint az 55 év felettiek körében emelkedett elsősorban az aktivitás az utóbbi időszakban – derül ki a Makronóm Intézet elemzőjének értékeléséből. A munkanélküliség továbbra is alacsony, főleg nemzetközi, uniós összehasonlításban.

Korábban az volt az ígéret, hogy szakítanak az előző kormányzat ezen gyakorlatával és nem lesz sikerkommunikáció. A valóság az, hogy még a színeken sem változtattak.

Még mintegy 300 áldozat maradványait keresik ezen a helyszínen.