Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

A hazai sajtó több szakmai orgánumának véleményével ellentétben az IMF szerint a magyar növekedés nem fullad le, hanem dinamikus lesz, és az infláció sem ragad meg magasan, sőt pont ellenkezőleg, a Nemzetközi Valutaalap sikeres dezinflációs időszakot vár Magyarországon.

Sebestyén Géza, az MCC Gazdaságpolitikai Műhely vezetőjének írása a Makronómon.

A Portfolio hasábjain megjelent írás véleményem szerint helytelenül és kontextusából kiragadva „elemzi” a Nemzetközi Valutaalap legfrissebb előrejelzését. Az alábbiakban az IMF régióra és Magyarországra vonatkozó becsléseit vetjük össze a tiszta és objektív helyzetértékelés céljából.

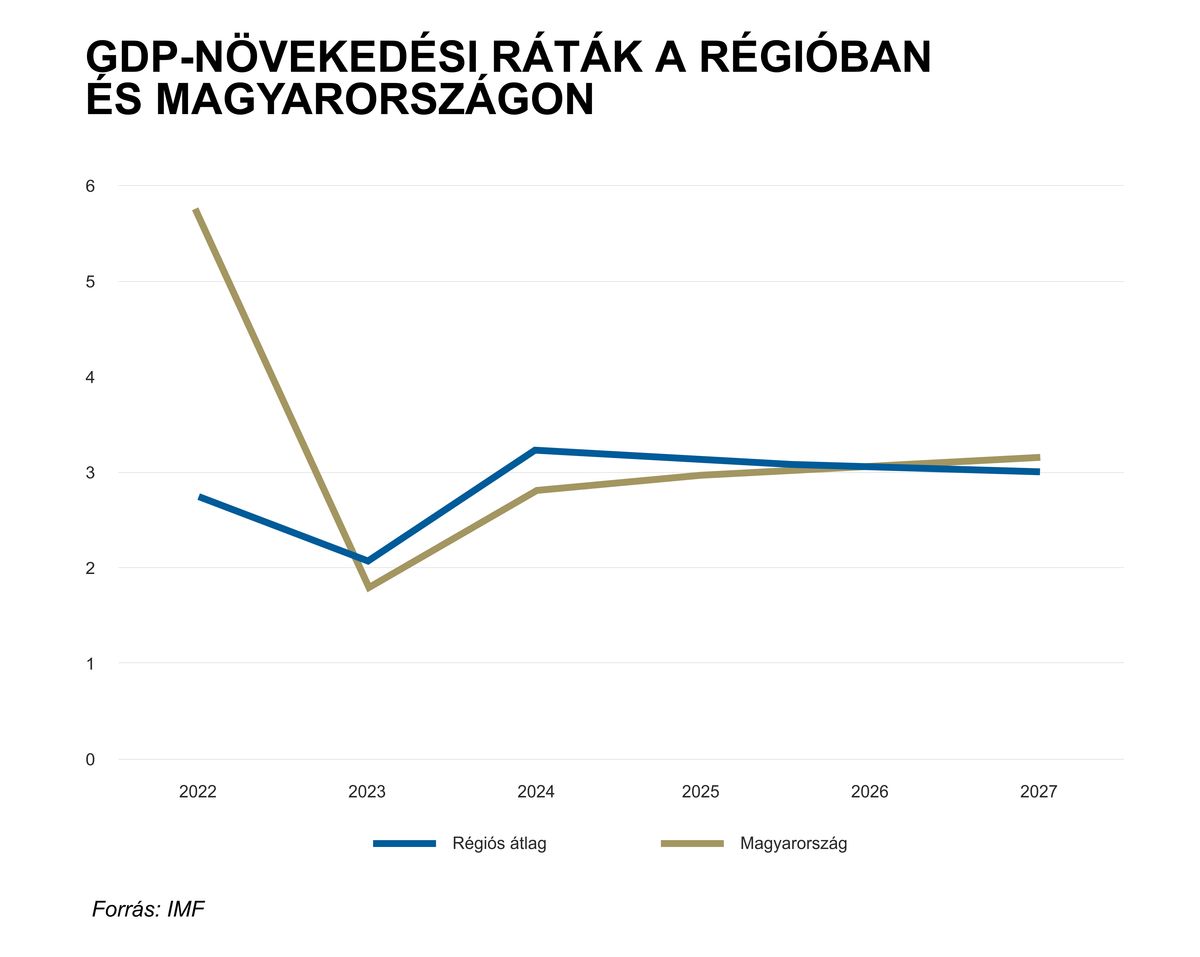

A Portfolio cikk lefulladó növekedésről és jelentős lassulásról ír a gazdasági dinamika kapcsán. Csupán azt felejti el megemlíteni, hogy 2023-ra az egész régió, sőt egész Európa tekintetében nagyon alacsony GDP-növekedési rátákat vár az IMF. Ahogyan az 1. ábra is mutatja, a 2023-as magyar növekedési ütem lényegében egy szinten van a régióssal. A mi esetünkben nem a jövő évi helyzet a rossz, hanem az idei az, ami kiemelkedően jó.

Az IMF egyes országokra vonatkozó előrejelzései is alátámasztják ezt.

Csupán Montenegró 7,2 százalékos és Horvátország 5,9 százalékos bővülésére vonatkozó becslés mutat kedvezőbb értéket. A 2,8 százalékos régiós átlag pedig kevesebb, mint fele a magyar várt értéknek.

Tehát az IMF 2023-ra egyértelműen rosszabb gazdasági környezetet vár összességében, mint 2022-re. Ezt a régiós átlag csökkenése is jól mutatja. A legnagyobb visszaesést érthető módon azok az államok fogják az elemzésben leírtak alapján elszenvedni, melyek kiemelkedő teljesítményt nyújtottak 2022-ben. Hazánk „lefulladása” is az idei jó eredményt mutatja, nem a jövő évi negatív várakozások elsődleges jele.

Fontos kiemelni, hogy a 2022-ben legmagasabb növekedést felmutató Montenegró 2023-ra nálunk is többet, 4,7 százalékpontot veszít a lendületéből. Ez azonban esetükben is az idei kiugró érték miatt tűnik csak visszaesésnek.

Hazánkkal kapcsolatban középtávon ráadásul egyértelműen optimista az IMF.

szemben a 2024-től csökkenő régiós átlaggal, és a tervezési horizont utolsó éveiben a magyar gazdaság motorja már egyértelműen lehagyja a régióst.

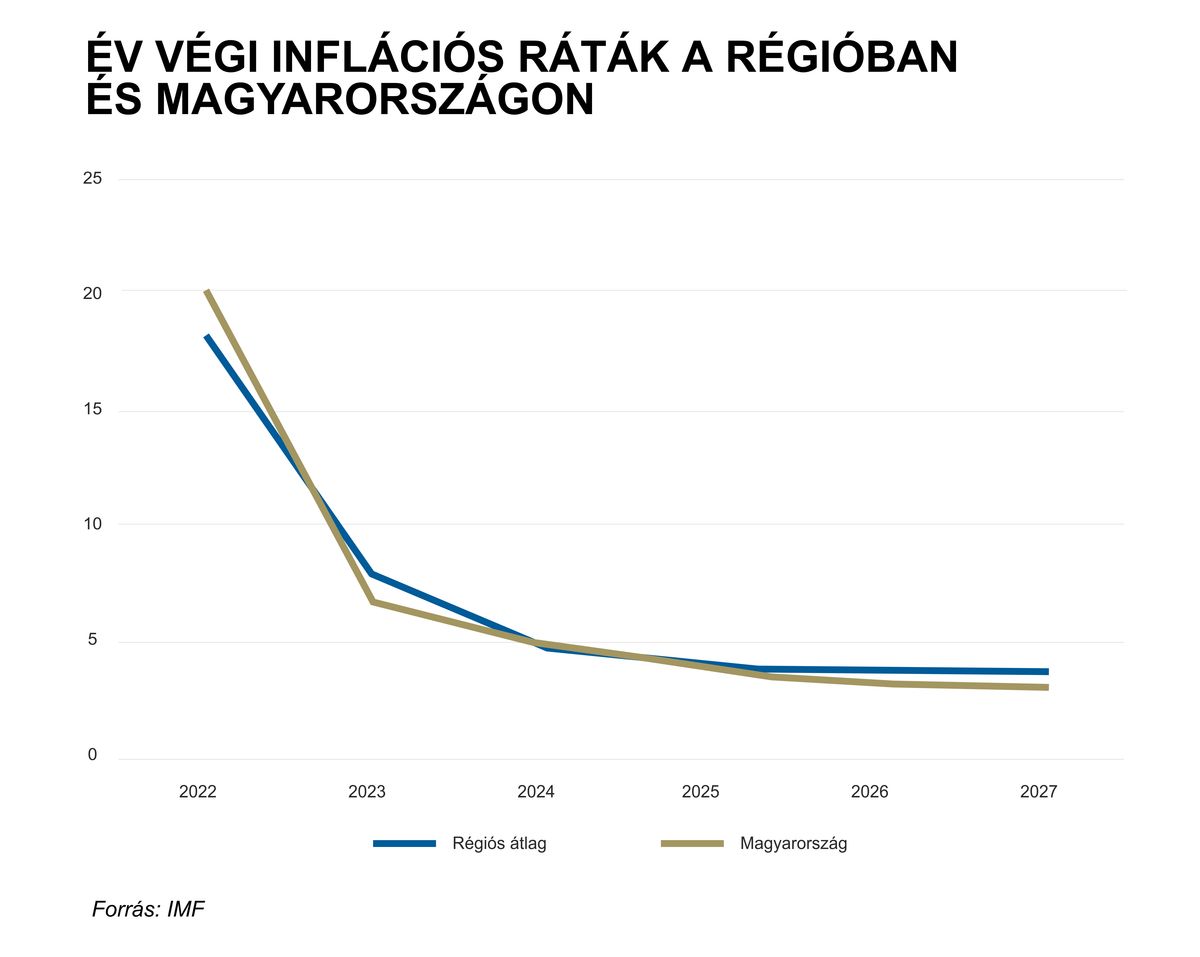

A növekedéshez hasonlóan az inflációs ráták tekintetében sem olvasta jól a Portfolio a Nemzetközi Valutaalap számait. A gazdasági portál szerint ugyanis a szervezet szakemberei „magasabban tetőző és tartósan fennmaradó inflációra" számítanak. Ezt azzal indokolták, hogy az IMF 13,3 százalékos áremelkedést vár jövőre.

Nyilván a Portfolio szerzője is tudja, hogy a legfrissebb inflációs mutatónk 20,1 százalékos. Ennél a 13,3 százalékos érték jelentősen alacsonyabb, kétharmada a mostani szintnek. Ráadásul ez egy éves átlagos érték.

Tekintve, hogy az inflációs mutatónak komoly tehetetlensége van, így a jövő év elején még minden bizonnyal a mostani 20,1 százalékos érték közelében lesz a drágulás üteme. Így az éves átlag csak úgy lehet 13,3 százalék, ha az inflációs mutató viszonylag gyorsan csökkenésnek indul.

Ezt mutatja az IMF által ugyancsak közölt év végére várt inflációs mutatónk is. Ez a Nemzetközi Valutaalap várakozása szerint 6,7 százalék. Azaz a mostani szintnek harmada. Ez minden, csak nem „magasan ragadó” pénzromlás.

A „magasan ragadó” narratívát egyértelműen cáfolja az év végi értékek hazai és régiós várt alakulása is. Ahogyan a 2. ábra mutatja, hazánkban az inflációs mutató jóval gyorsabban fog esni a világszervezet várakozásai alapján, mint a régióban. A régiós 10,4 százalékpontos mérséklődéssel szemben Magyarországon 13,5 százalékponttal fog csökkenni az inflációs mutató.

A fenti ábra emellett a hosszú távú dezinfláció tekintetében is kedvezőbb folyamatokat vár hazánkban, mint a régióban. Összefoglalva:

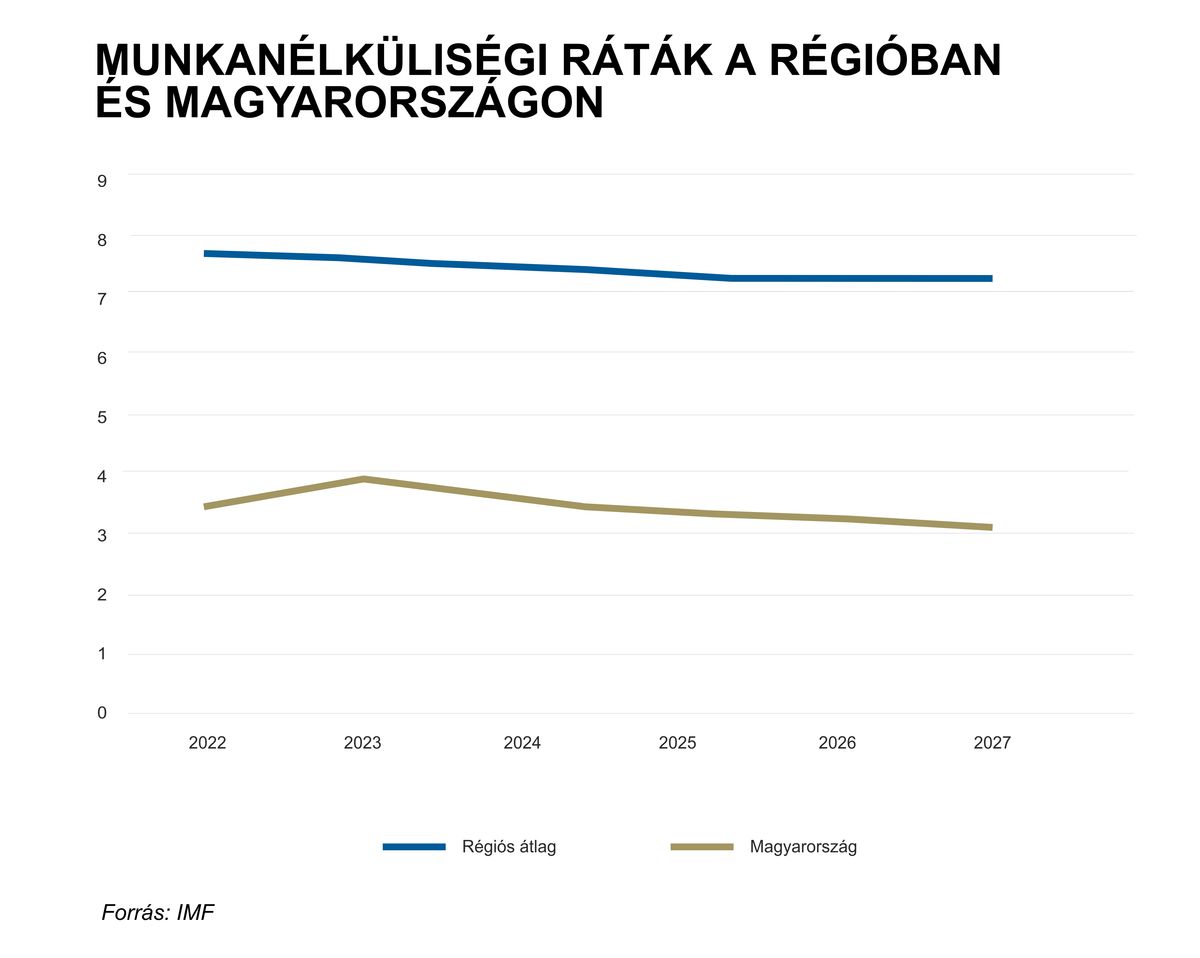

Bár nagyon röviden és csak a cikk végén intézte el, de a munkanélküliséggel kapcsolatban legalább helyesen értelmezte az IMF számait a Portfolio. A Nemzetközi Valutaalap valóban optimista a hazai munkanélküliség kapcsán.

Ahogyan a 3. ábra mutatja, a magyar munkanélküliségi ráta a teljes előrejelzési horizonton jelentősen alacsonyabb, közel fele akkora lesz, mint a régiós. De nem csak az átlaghoz képest kiválóak a hazai számok. Magyarország minden egyes évben a legjobb három ország között van az IMF becslései szerint.

A magyar sikereket még jobban aláhúzza, hogy az alacsony munkanélküliség egyáltalán nem tipikus a régióban. Bosznia és Hercegovina mutatója a teljes becslési horizonton 17 százalék felett van. Észak-Macedónia esetében pedig 14 százaléknál alacsonyabb értéket nem találunk. Albánia és Törökország mutatója pedig végig 10 százalék feletti.

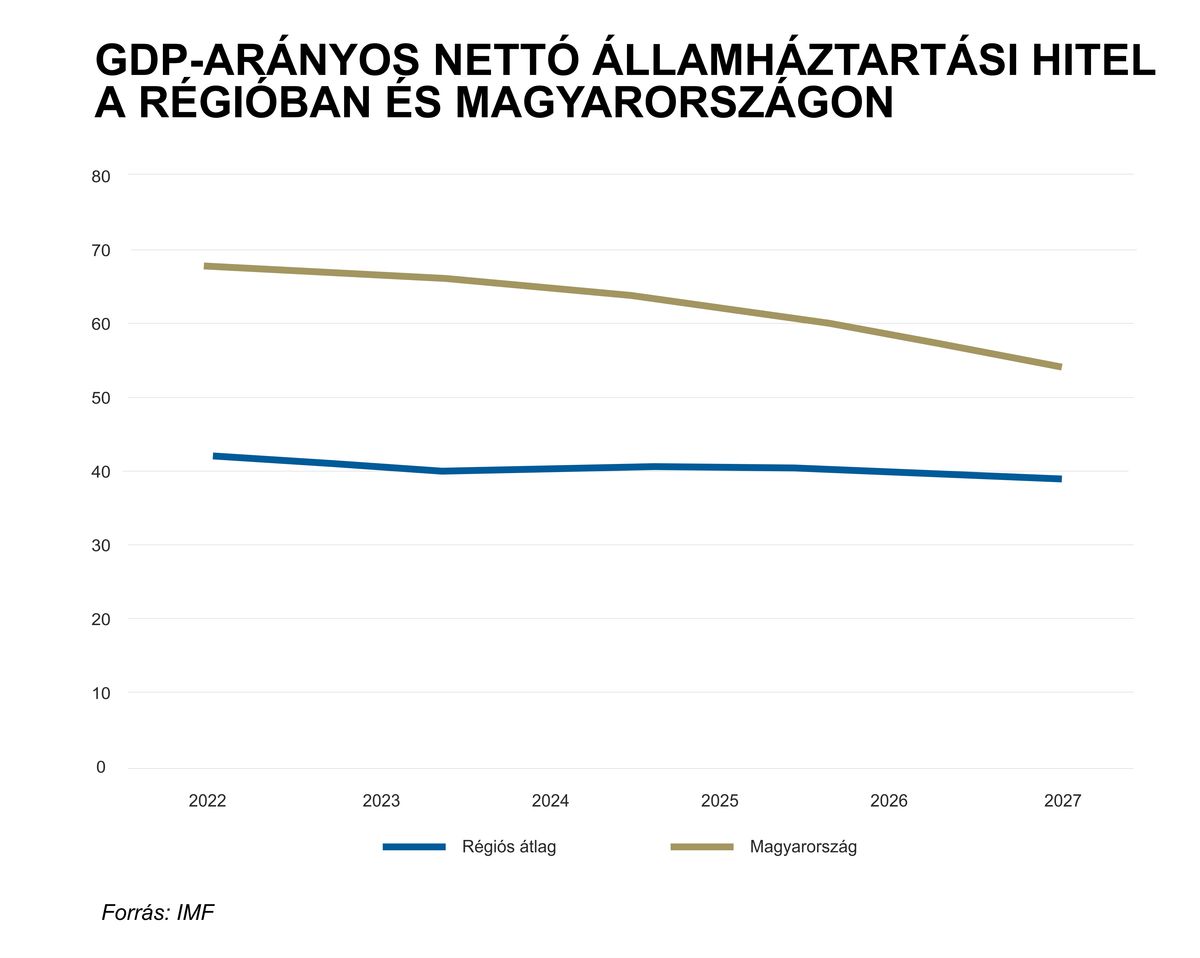

A Portfolio érthetetlen módon mellőzi az adósságpályával kapcsolatos IMF előrejelzések elemzését. Nem szeretném azt gondolni, hogy ennek az az oka, hogy ezen mutatónk kifejezetten kedvező képet mutat.

A 4. ábra két fontos információval szolgál. Egyrészt a magyar nettó államadósság jelentősen magasabb, mint a régiós átlag. Ennek történelmi (rendszerváltás előtti, illetve 2002 és 2010 közötti) okai vannak. Másrészt a hazai mutató öt év alatt jelentős mértékben fog javulni, míg a régiót a stagnálás jellemzi.

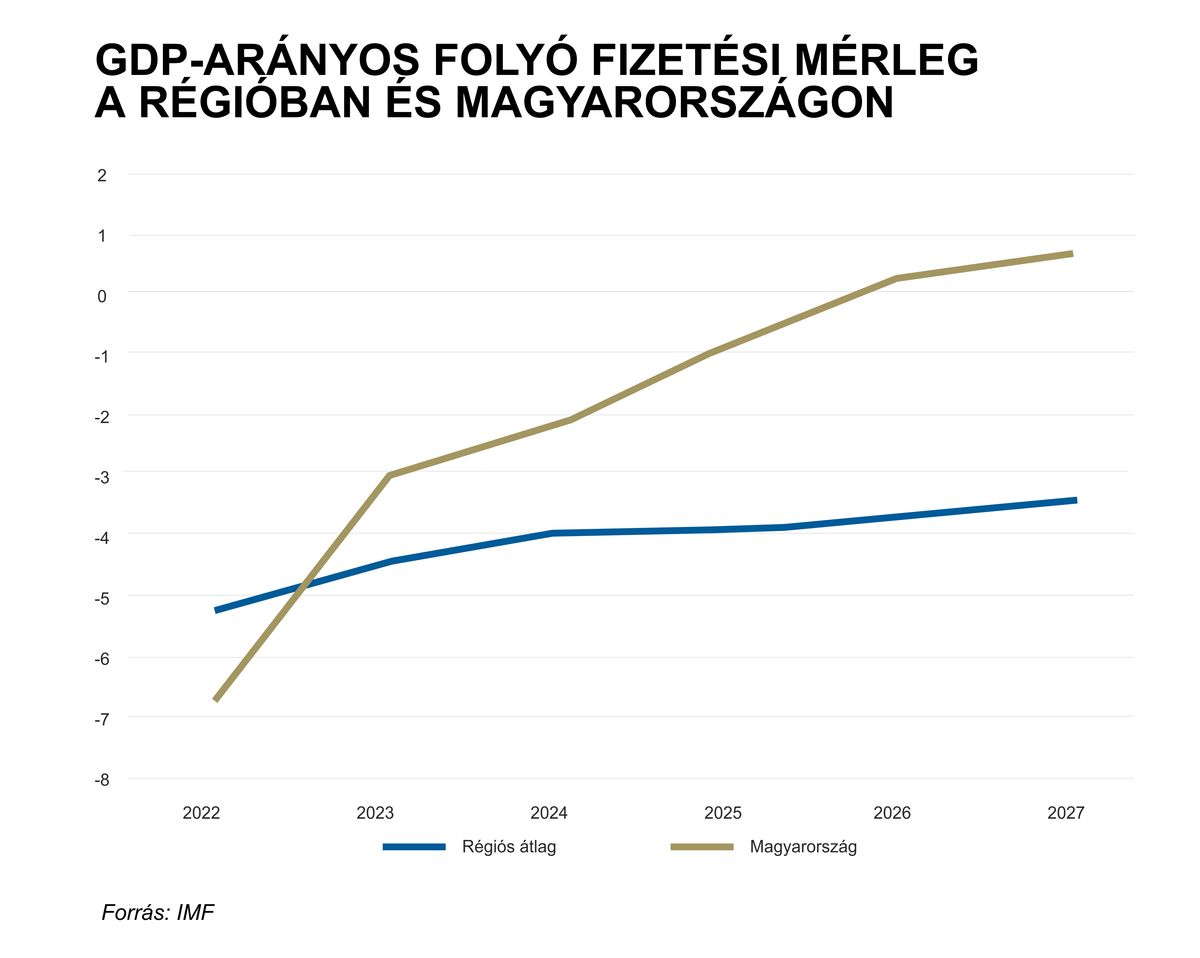

A Portfolio végül jelentős folyó fizetési mérleg hiányról, komoly potenciális problémákról, 10 százalékos értékről is ír. Ilyen érték azonban nem szerepel az IMF becsléseiben.

Ahogyan az 5. ábra mutatja, a magyar folyó fizetési mérleg hiánya valóban magas lesz 2022-ben, ám a régióban hasonló mutatókat láthatunk.

A háború és az elhibázott szankciós politika által szétvert fizetési mérlegünket tehát gyorsan helyre fogjuk állítani a Nemzetközi Valutaalap várakozásai alapján. Ellentétben a tipikus régiós országokkal, melyek esetében a szervezet egyáltalán nem optimista. Ezen államoknál a folyó fizetési mérleg hiányának tartós fennmaradását prognosztizálják ugyanis.

Összefoglalás

A Portfolio cikk clickbait címére még lehetne találni mentséget, az „elemzés” azonban szakmai szempontból nem áll meg, sőt. A Nemzetközi Valutaalap számai egyértelműen megmutatják, hogy a magyar gazdaság stabil, és hosszú távon erősebb a motorja, mint a régiós államoknak; Magyarország tekintetében sikeres és gyors dezinflációt vár a világszervezet; a munkanélküliségi mutatónk továbbra is az egyik legkedvezőbb lesz a régióban; hazánk eladósodottsága gyorsan csökkenő pályán van; a folyó fizetési mérlegünk idei hiányát pedig dinamikusan és hatékonyan fogjuk többletre fordítani.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

De akkor már megírnám magunkról az igazat, olvasóink kedvéért.

Eljött a karakterek ideje. Hol tart a Fidesz, miért torpant meg a Tisza, és meddig építhető Magyar Péter politikája? Belső konfliktusok, stratégiai hibák és a nemzeti oldal következő feladatai a Hotel Lentulai legújabb adásában.

Valóban az előző kormány hibája a mostani energiaválság? Mi lesz a hatósági árakkal? Mi a helyzet a korábbi napelemes pályázatokkal? Ezekről is szót ejtettünk a Századvég egykori szakértőjével, akitől megkérdeztük persze azt is, miért csatlakozik a Fidesz parlamenti frakciójához Bóka János felkérésére.

„Pedig már állami tulajdonban van” – tette hozzá lapunkról a kormányfő.

Kármán András váltja Nagy Mártont az IMF magyar helyettes kormányzói posztján.

Vitalij Klicsko, a főváros polgármestere a közösségi médiában azt írta, hogy a várost orosz ballisztikus rakéták támadják.

Az amerikai elnök szerint az Egyesült Államok „százszázalékos” ellenőrzést gyakorol a kulcsfontosságú vízi út fölött.