Gyere hozzánk podcastet készíteni!

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Zsiday Viktor sikeres magyar tőkepiaci szakember, befektető, nagy hatású gondolkodó, akinek blogját (melynek első írása kicsivel idősebb 10 évnél) én is gyakran és szívesen olvasom. Február 6-i posztja azonban sok szempontból pályázhat az elmúlt 10 év legrosszabb írása címére.

Sebestyén Géza írása a Makronómon.

2012 elején a JP Morgan londoni kereskedője, a hatalmas volumenű és magas kockázatú fogadásai miatt londoni bálnának, agresszív stílusa okán pedig Voldemortnak is hívott Bruno Iksil nagyot hibázott. Csapatának az volt a feladata, hogy a JP Morgan kockázatait lefedezzék, azaz csökkentsék. Azonban egy EXCEL hibának következtében (a portfolió kockázatának kiszámításakor az egyik képletben összeget használtak átlag helyett) Iksilék túl sokat adtak el a „CDX NA IG 9” kód alatt futó, amerikai kötvények csődje elleni biztosításokat tartalmazó indexből. Az index azonban jelentősen emelkedett az elmúlt hónapokban, így ez a hiba végül közel 6 milliárd dolláros veszteséget eredményezett a JP Morgannak, és egy-egy felmondólevelet Iksil-nek és két főnökének. A rosszul kalkulált számok és hibás értékelések azonban nem csak a tőkepiacon okozhatnak gondokat.

Zsiday Viktor „A legjobb 10 év” címmel megjelent írásának az az üzenete, hogy az elmúlt 1000 évben soha nem volt ilyen hátszele a magyar gazdaságnak, mint a mostani 10-ben, hiszen extrém alacsonyan voltak a kamatok, és zsákszámra szórta a pénzt Magyarországra az EU. Mindezek ellenére

Ha pedig ilyen hátszélben csupán 2-2,5 százalék növekedésre képes az ország, akkor a gazdasági környezet normalizálódása esetén olyan alacsony lesz a sebességünk, hogy esélyünk sem lesz utolérni Ausztriát – véli a tőkepiaci szakember.

Az írásból sajnos alig lehet olyan mondatokat találni, melyekkel egyet lehetne érteni. Nem világos, mi indokolja az 1000 éves távlatot. Vajon mi lehetett az a hátszél és kamatkörnyezet Szent István királyunk uralkodásának első két évtizedében, mely olyan jelentőségű volt, hogy ahhoz képest a mostani helyzet már nem tekinthető jobbnak – azaz miért csak az 1020-as évektől nézi a folyamatokat? Bár igazából írhatott volna a szerző százezer vagy százmilliárd évet is, az állításai igazán ez nem változtatott volna.

Az sem világos, hogy milyen kritériumok szerint számít kiemelkedőnek a mostani helyzet millenniumi távlatokban. Vagy csak annyit takar ez az állítás, hogy hazánk 2004 óta tagja az Európai Uniónak, ezért különleges a vizsgált 10 éves időszak a korábbi többszáz évvel összevetve?

Igaz, közel ugyanekkora részében a szóban forgó ezer évnek nem is létezett az Európai Unió.

Az már csak hab a tortán, hogy a cikkben az „elmúlt bő 10 év” megfogalmazás a 2019-es évvel végződik, és az olvasó számára megdöbbentő módon 2008-cal indul.

Bár erre a furcsa és illogikus időszakválasztásra a szerzőnek vannak érvei, egy gazdasági szakember írásánál talán elvárható lenne annak figyelembevétele, hogy a 2008-2019-es időszak sem fiskális, sem pedig monetáris politikai szempontból nem volt egységes. A vizsgált időszak elején még baloldali kormánya volt hazánknak, mely búcsúajándékként még összehozta a modern magyar gazdaságtörténet legnagyobb gazdasági visszaesését,

Különösen igaz ez 2013-tól kezdve, mely évtől a monetáris politika irányítása is a jobboldali gazdaságpolitika fennhatósága alá került.

Ennél is nagyobb hiba az extrém alacsony kamatkörnyezetre való hivatkozás. A vizsgált időszakra ugyanis ez abszolút nem igaz. A 2008-2019-es időtáv első évének vége felé 11,5 százalék volt a magyar alapkamat. Ennél magasabb kamatszint alig volt a XXI. században hazánkban.

A szerző állítása, mely szerint „Soha, szó szerint soha nem volt a történelemben ilyen alacsony kamatszint a világban és ennélfogva Magyarországon sem”, szigorúan véve csak a 2020. júliusa és 2021. júniusa közötti egy évre igaz,

amikor a jegybanki alapkamat 0,6 százalékon állt. Ez az időszak azonban már kívül esik Zsiday vizsgálódásának keretén, így azt az érvét a tények nem támasztják alá.

Bár valóban volt egy relatív alacsony nominális kamatkörnyezet itthon is, ám nem lényegtelen, hogy a kamatcsökkentési ciklus 2013-ban kezdődött el, és lényegében 2016-ig tartott. Azaz a vizsgált közel tíz éves időszak tekintetében nem igaz, hogy a kamatkörnyezet végig extrém alacsony volt. Az időtáv közel harmadában relatív magas kamatok voltak itthon, a harmadában folyamatos csökkenés volt tapasztalható (azaz ekkor még nem volt alacsony a kamatszint), és csak közel az egyharmadát jellemezte a szerző által tíz évre vizionált helyzet.

Az alacsony kamatkörnyezet ugyanis köztudottan nem párosul jelentős gazdasági növekedéssel, hiszen az alacsony kamatkörnyezetnek pontosan az az oka, hogy a gazdaság gyenge állapotban van, és ezt a helyzetet szeretné a jegybank támogató monetáris politikával feloldani.

Az igazság ezzel szemben az, hogy pontosan azért szerelnek egy kocsit, mert valami nem tökéletes rajta, ahogyan a kamatkörnyezet is azért alacsony, mert a gazdasággal valami nincsen rendben.

Befektetési szakemberként ráadásul nyilván nagyon jól tudja a szerző azt is, hogy a gazdasági dinamika szempontjából nem a nominál-, hanem a reálkamatok szintje az, ami számít. Ezen mutatóra pedig abszolút nem mondható el, hogy extrém alacsony szinten lett volna a vizsgált időszakban. 2008 és 2019 között az amerikai reálkamatok -3 és +2 százalék között ingadoztak. Ennél 1980-ban és 1975-ben is láttunk alacsonyabb értékeket, sőt, 1947-ben -20 százalék környékén is járt a mutató értéke, az 1910-es évek második felében pedig lényegében végig -10 százalék környékén állt. Ha tehát a korrekt mutatót nézzük, akkor kijelenthetjük, hogy

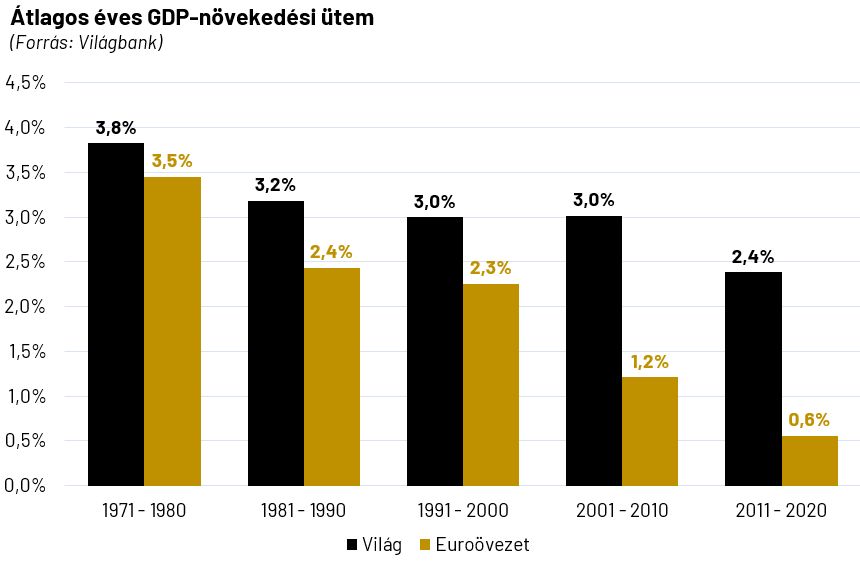

A fentieket napnál is világosabban igazolja az 1. ábra, mely tűpontosan mutatja, hogy mind világszinten, mind pedig az Euroövezetben egyértelműen a XXI. század második évtizede volt a legrosszabb időszak növekedési szempontból.

Ugyanígy több sebből vérzik az EU források GDP-növekedéssel való összekötésének logikája is. A legkisebb probléma ezzel az, hogy

A témával kapcsolatban ajánljuk: nem csak a sztárközgazdász, Thomas Piketty, hanem lengyel közgazdászok is számot vetettek az uniós tagság mérlegével kapcsolatban.

Ennél nagyobb gond az, hogy az Európai Unió nem GDP-t ad, hanem támogatásokat. Ezek a támogatások kerülnek aztán elköltésre, mely költések egy része emelheti a hazai GDP-t, más része viszont más országok gazdasági teljesítményét fogja. Több kutatás is kimutatta, hogy

a gazdaságilag kevésbé fejlett országoknak juttatott uniós források végső kedvezményezettjei között jelentős arányban találhatóak nyugati vállalkozások is.

Amikor például a német Hochtief és a francia Vinci építőipari cégek részt vettek a 201,5 kilométeres görög Elefsina-Patras autópálya építésében, akkor a közel 2 milliárd eurós projektet részben finanszírozó az uniós támogatások egy része nem a görög, hanem a német és a francia GDP-t erősítette. Németország köztudottan különösen sokat profitál a más országoknak juttatott EU-s forrásokból.

A legnagyobb logikai hiba a GDP-vel kapcsolatos gondolatmenetnél az, hogy azt feltételezi, hogy a növekedés mértékére az uniós támogatások szintje hat. Azoknál a támogatásoknál azonban, melyek nem produktív beruházásokat indukálnak (ilyenek a klímasemlegességi célokkal, az oktatással, az egészségüggyel, a kultúrával, a fogyasztóvédelemmel vagy az intézményrendszer fejlesztésével kapcsolatos projektek) a GDP-re az adott időszak támogatásai fognak hatni. Így

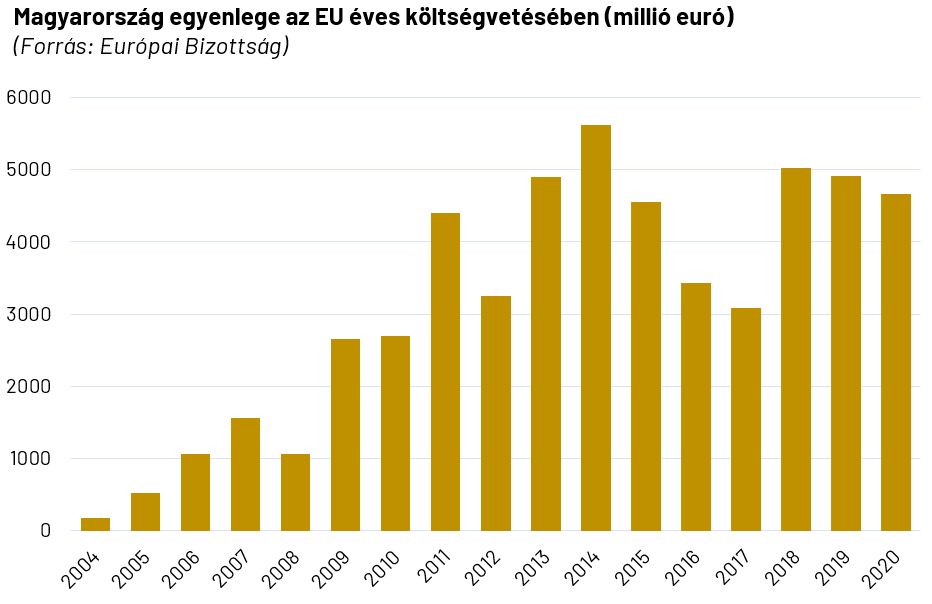

hiszen tavaly több projekt, több értékteremtés valósult meg, mint idén, azaz a hozzáadott érték nem nőtt, hanem csökkent. Így GDP-csökkentő hatása volt az EU-s források alakulásának a vizsgált időszak évei közül 2012-ben, 2015-ben, 2016-ban 2017-ben és 2019-ben is (2. ábra). 2011 óta a nettó uniós támogatások szintje ingadozott, ám érdemben nem növekedett. A GDP-növekedés szempontjából jelentősebb hatás 2011-ig következett be.

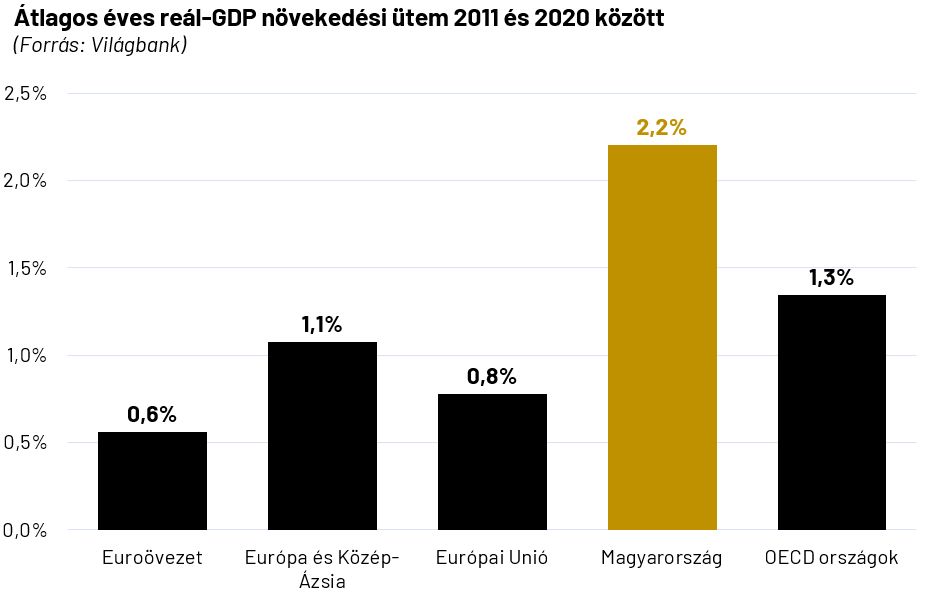

Zsiday értékelésével szemben Magyarország kifejezetten sikeres tíz évet tudhat maga mögött. A világbank adatai szerint 2011 és 2020 között az éves átlagos reál GDP-növekedés 2,2 százalék volt. Ez nem csak az 1990-es évek 1,7 százalékos hazai értékéhez képest jelent komoly előrelépést, de jóval magasabb az OECD országok 1,3 százalékos, az EU 0,8 százalékos, az Euroövezet 0,6 százalékos és Európa és Közép-Ázsia 1,1 százalékos 2011 és 2020 közötti átlagos éves növekedési ütemének (3. ábra).

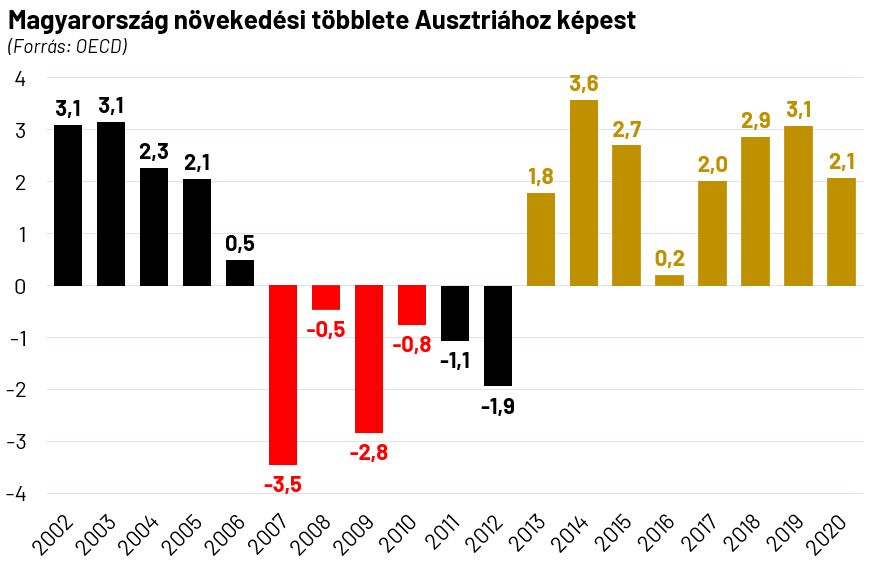

Mindezek után nem meglepő, hogy Zsidaynak abban sincs igaza, hogy ne lenne reményünk utolérni Ausztriát. 2013 óta, azaz azon évtől kezdve, melytől a fiskális és a monetáris politika is jobboldali gazdaságpolitikusok fennhatósága alá került,

Évente átlagosan 2,2 százalékpontot faragtunk le a lemaradásunkból (4. ábra). Ez azt jelenti, hogy

A 4. ábra azt is jól mutatja, hogy hazánk csupán 2007 és 2012 között nem tudott közeledni az osztrák gazdasági teljesítményhez. Ezen években nagyrészt (2010-ig) baloldali fiskális politika és teljes egészben baloldali monetáris politika dominált.

ezen éveket piros szín jelzi. Ezzel szemben a monetáris és fiskális oldalon is jobboldali gazdaságpolitikusok által fémjelzett években (2013 és utána) a felzárkózás töretlen volt.

Zsiday állításaival ellentétesen a reálkamatok nem voltak extrém alacsonyak, nemhogy ezeréves, de néhány évtizedes távlatokban sem. A nominális kamatok az évtized egy részében valóban mérsékeltek voltak, ám ez pontosan a kedvezőtlen gazdasági környezet miatt volt így, ráadásul a teljes időszak tekintetében ugyanúgy találunk magas kamatkörnyezetet, mint alacsonyt. Az EU-s források szintje 2011-ig emelkedett, azonban az utolsó évtizedben lényegében stagnált, így a GDP növekedéséhez már nem igazán járult hozzá az elmúlt 10 évben. Mindezek ellenére a magyar GDP növekedési üteme mind európai, mind pedig régiós szinten magas volt 2010 után. Ennek következtében – legalábbis a jobboldali gazdaságpolitika által dominált években – Magyarország gazdasági teljesítménye egyre közelebb került Ausztriáéhoz.

Bérelhető a Mandiner korszerű stúdiója, mutatjuk a részleteket!

Sok mindent összeírtam én ezeken az oldalakon az elmúlt években. Sok mindenről merengtem. De az, hogy úgy tűnik, ennek itt most vége, nem jelenti azt, hogy mostantól nem fogok merengeni erről-arról. De, fogok. Hogy hol és miként, az majd kiderül. Győrffy Ákos írása.

A Mandiner felfüggeszti a hetilap kiadását.

Július 31-én jelenik meg utoljára napilapként a Magyar Nemzet, augusztus 1-jén pedig már az első hetilapszám érkezik – mondja Néző László. A Magyar Nemzet főszerkesztője szerint a hír, a hitel és a hagyomány ma is a legfontosabb.

A városvezetés és a kormány új intézkedéseket jelentett be, az ellenzéki pártok azonban nem elégedettek. Karácsony az előző kormányt, a Fidesz–KDNP és a Mi Hazánk a liberális polgármestereket okolja a helyzetért.

Sulyok Tamás nemzeti sorskérdésként tekint a személyét érintő alkotmánymódosításra, és leváltásának következményeit beláthatatlannak tartja. Exkluzív interjúnk!

A képviselői mandátumok korlátozása olcsó és népszerű reformnak látszik.

Ha a miniszterelnök mondja meg, hogy ki (nem) lehet a köztévé vezetője, akkor az kormánytévé.

Annyira független, objektív közmédia épül, hogy a miniszterelnök egy Facebook-kommenttel utasítja a rendkívül tárgyilagos, független RTL-től érkezett vezetőket, hogy rúgjanak ki újságírókat, szakembereket, akiket még fel sem vettek.