A szerzők szerint Oroszország ukrajnai inváziója és a nyugati világ vele szemben alkalmazott szankciói jelentősen megnövelik a rendszerszintű pénzügyi kockázatot, és vissza kell tekinteni az első világháborút megelőző időszakig, hogy minderre precedenst találjunk.

A rendszerszintű válság olyan valószínűtlen és rendkívül pusztító eseményekkel kecsegtet, amelyek során az instabilitás erői összeadódnak, és jelentős pénzügyi válságot idéznek elő ̶ olyat, amelynek költségei kiteszik a GDP jelentős hányadát.

A globalizációs aranykor bedöntése

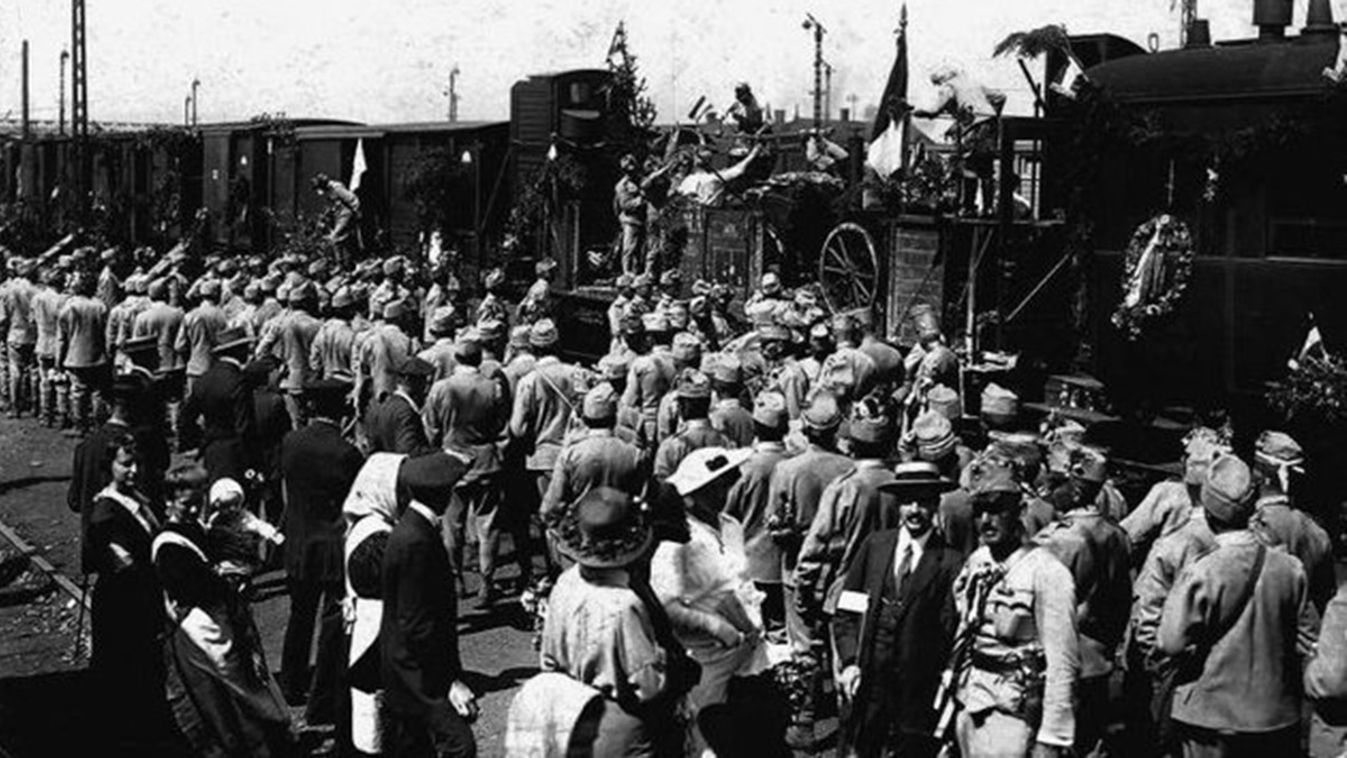

Az 1914-es rendszerválságot Ferenc Ferdinánd osztrák főherceg 1914. június 28-i meggyilkolása váltotta ki, a közelgő háborúra vonatkozó várakozások közepette. A háborús várakozások azt az aggodalmat keltették, hogy a pénzintézeteknek majd nehézséget okozhat a határokon átnyúló hitelek visszafizetése - hiszen ha két ország háborúban áll, a szerződések határokon átnyúló érvényesítése nehézségekbe ütközhet.

A válságot konkrétan az váltotta ki, hogy a nagy kereskedő nemzetek,

Ausztria, Németország és Franciaország saját pénzügyi piacaik védelmére törekedve megtiltották a külföldieknek történő fizetést.

A határokon átnyúló hitelfizetések és elszámolások leállítása rögtön nehézségeket okozott ezekben az országokban az érintett bankok számára, ami azután gyorsan átterjedt az összes többi bankra.

Kialakult egy tipikus rendszerkockázati visszacsatolási hurok, mindenki likviditást halmozott fel és nem nyújtott hiteleket, miközben a pénzintézetek és a reálgazdaság cégei csődveszéllyel szembesültek. Ráadásul a háború kitörését követően további szankciók súlyosbították a válságot, főleg a központi hatalmak szenvedték meg a blokádokat.

A politikai megoldás ismerős lehet: tömegesen növelték a likviditást.

Németország felkészült, készen álltak a pénznyomtatásra, nagy készletekkel rendelkezett jó minőségű papírból és tintából. Nagy-Britannia nem, és az újonnan nyomtatott fontokat rossz minőségű tintával nyomtatták olcsó papírra, ami széles körben váltott ki gúnyt. A mennyiségi lazítás hatalmas volt, és sikerült megfékezni a likviditási válságot, volt tehát pénz bőven.

Emellett számos kormány felfüggesztette a legtöbb magánhitel törlesztésének követelményeit. Nagy-Britannia és az Egyesült Államok kormánya fél évre bezáratta a tőzsdéket, mivel akkoriban ezek voltak a kötvények elsődleges kereskedési helyszínei. És bár a Bank of England volt a válsággal küzdő névleges szervezet, a válság súlyossága miatt a kincstár vette át a vezetést, és hozta meg az összes döntő döntést, valamint nyomtatta az összes fontbankjegyet.

Háború, szankciók és rendszerkockázat

Azért jelentős különbségeket is látnak a szerzők 1914 és 2022 között. Az 1914-es évtől eltérően, a mai pénzügyi rendszerek, a kormányok COVID-ra adott válaszainak köszönhetően likviditásban bővelkednek. A hadviselő felek ma a globális kereskedelem kisebb hányadát adják, bár a nyugat-európai országok jobban függnek a háborús felekkel folytatott kereskedelemtől, mint 1914-ben.

Az első világháború kitörése után is folytatódott a központi hatalmak és a szövetségesek közötti pénzátutalás semleges országokon - nevezetesen Svájcon - keresztül. Párhuzamként, ma is vannak arra utaló jelek, hogy a szankciók egyben új közvetítők, Kína és a kriptovaluta-tőzsdék felemelkedését segítik. Ezzel nemcsak a Nyugat globális pénzügyi architektúra feletti hatalmát fogják erodálni, hanem növelik a rendszer sokszínűségét is, ami hosszú távon csökkentené a globális rendszerkockázatot.

Akárcsak 1914-ben, a legnyilvánvalóbb pénzügyi kockázatot a hadviselő hitelezőknek közvetlenül kitett európai bankok viselték. Szerencsére úgy tűnik, hogy ez nem jelent most azonnali rendszerszintű problémát. Ehelyett azt feltételezik a szerzők, hogy a kezdeti rendszerkockázat máshol fog jelentkezni.

A legközvetlenebb veszélyt az jelenti, hogy Oroszország megtorlásként leállíthatja az Európába irányuló gázexportot, ami azonnali gazdasági válságot váltana ki az energiafüggő gazdaságokban, különösen Németországban.

Még ha ez nem is valósul meg, a magasabb nyersanyagárak és az Oroszországnak kitett vállalatok veszteségei jelentős problémákat okoznak a pénzügyi és nem pénzügyi vállalatok számára, és jelentős politikai instabilitáshoz járulhatnak hozzá. Németország és az Oroszországtól energetikailag leginkább függő országok fogják a leginkább érezni a kezdeti hatásokat, de minden európai ország megérzi azokat.

Arra számítanak a közgazdászok, hogy

az Európai Központi Banknak (EKB) segítenie kell az európai országokat a válság leküzdésében, ami azonban nem lesz könnyű.

A meredeken emelkedő nyersanyagárak és a korlátozott kínálat azonnal visszafogja a gazdasági tevékenységet. Ha az EKB megpróbálja monetizálni a hiányt egy zsugorodó gazdasági környezetben, a következmény valószínűleg a jelenlegi szinteket jóval meghaladó, meredeken növekvő infláció lesz.

Ezután a kamatlábak a teljes lejárati struktúrában meredeken emelkedni fognak,

ami a legrövidebb lejárattal rendelkező, leginkább eladósodott európai államoknak okoz majd gondot, és a legnagyobb refinanszírozási igényt. Ráadásul, mivel az európai bankok birtokolják az államadósság viszonylag nagy részét, mérlegeik egyre nagyobb nyomás alá kerülnek, ami visszafogja a hitelezést, és végzetes folyamatot indít el a bankok és a kormányok között.

Politikai kihívások

A szerzők megállapítják, hogy egy ilyen összetett válságforgatókönyv a magas és növekvő infláció általános környezetében különösen nagy kihívást jelent a központi bankok számára, akik mind a valuta, mind a makroprudenciális politika irányítói. A makroprudenciális politikai válasz hatalmas likviditásinjekciót igényel. A központi bankok azonban a 10 százalékot közelítő inflációt szem előtt tartva, vonakodni fognak attól, hogy további likviditást teremtsenek olyan eszközökkel, mint a mennyiségi lazítás (QE) és az alacsony kamatlábak, hiszen attól tartanak, hogy tovább tüzelnék az inflációt. Ehelyett nagymértékű hitelezést indíthatnának be, ami viszont aggályokat vet fel a magánszektor hitelintézeteinek szerepével kapcsolatban.

A központi bankok az elmúlt másfél évtizedben élvezhették a makroprudenciális politika és a monetáris politika egy irányba húzásának előnyeit, de ennek már vége. A monetáris politika ma kevesebb likviditást követel meg, és szembeszáll a több likviditás iránti bármilyen felmerülő követelménnyel. A piaci szereplők tudják ezt, így a likviditás viszonylag kismértékű megzavarása önbeteljesítő jóslathoz vezethet.

Miután az elmúlt másfél évtizedben mindent megtettek, amit kellett, a központi bankok kevés muníciót hagytak maguknak az ukrajnai háború és a szankciók következményeinek leküzdésére, azaz ellőhették a puskaport.

Ha a válság súlyosbodik, a kormányoktól megkövetelik, hogy támogassák a háború és a szankciók által leginkább sújtott entitásokat. Erre azonban nem lesz módjuk, mivel az államadósság békeidőhöz képest már most is rekordszintű, a bevételek valószínűleg csökkennek, az infláció pedig magas és tovább növekszik. Ha a válság különösen súlyossá válik, a kormányoknak nem lesz más választásuk, mint hogy pénzügyi beavatkozásokhoz nyúljanak, ami tovább fokozza az inflációt.

Ennek következménye lehet az európai széttagoltság fokozódása,

mivel azok az államok, amelyek erős gazdasággal és jó költségvetési helyzettel rendelkeznek, sokkal könnyebben átvészelik a válságot, míg a legeladósodottabb európai gazdaságok komolyabb kihívásokkal néznek szembe.

A szabályozó hatóságok 150 éves tapasztalattal rendelkeznek a pénzügyi válságok kezelésében, de a legkedveltebb eszközük - a likviditás - az infláció és a gyenge költségvetési pozíciók miatt nehezen bevethető. Most éljük meg a központi bankok 2008 utáni éveinek, különösen a 2020-as év likviditásteremtési lelkesedésének következményeit. Ez akkor jó szolgálatot tett, de

most rossz helyzetben vagyunk a jelenlegi válságra való reagáláshoz, különösen mivel a válság inkább a reál-, mint a pénzügyi gazdaságot érinti, és élelmiszert, békét és alkatrészeket nem igazán lehet nyomtatni.