Hasonló trendeket lát, mint a 70-es években, amikor azok az országok tudták gyorsan leküzdeni a gondokat, akik gyorsan reagáltak. Az MNB proaktív lépésekkel reagált a világ folyamataira. Kivezették a válságkezelő eszközöket, és emelték a kamatlábakat, míg máshol még mindkettőről folyik a vita. A monetáris politika már túl van a nagyon agresszív szakaszán, a kamatemeléseknél a korábbinál nagyobb szerepet szánnak a fokozatosságnak.

Az infláció mellett az MNB kiemelten figyelni fog három tényezőre: az ukrán háborúra, az egyensúly-helyreállítás mértékére és időzítésére, illetve a Magyarország és az EU közötti kérdések rendezésére.

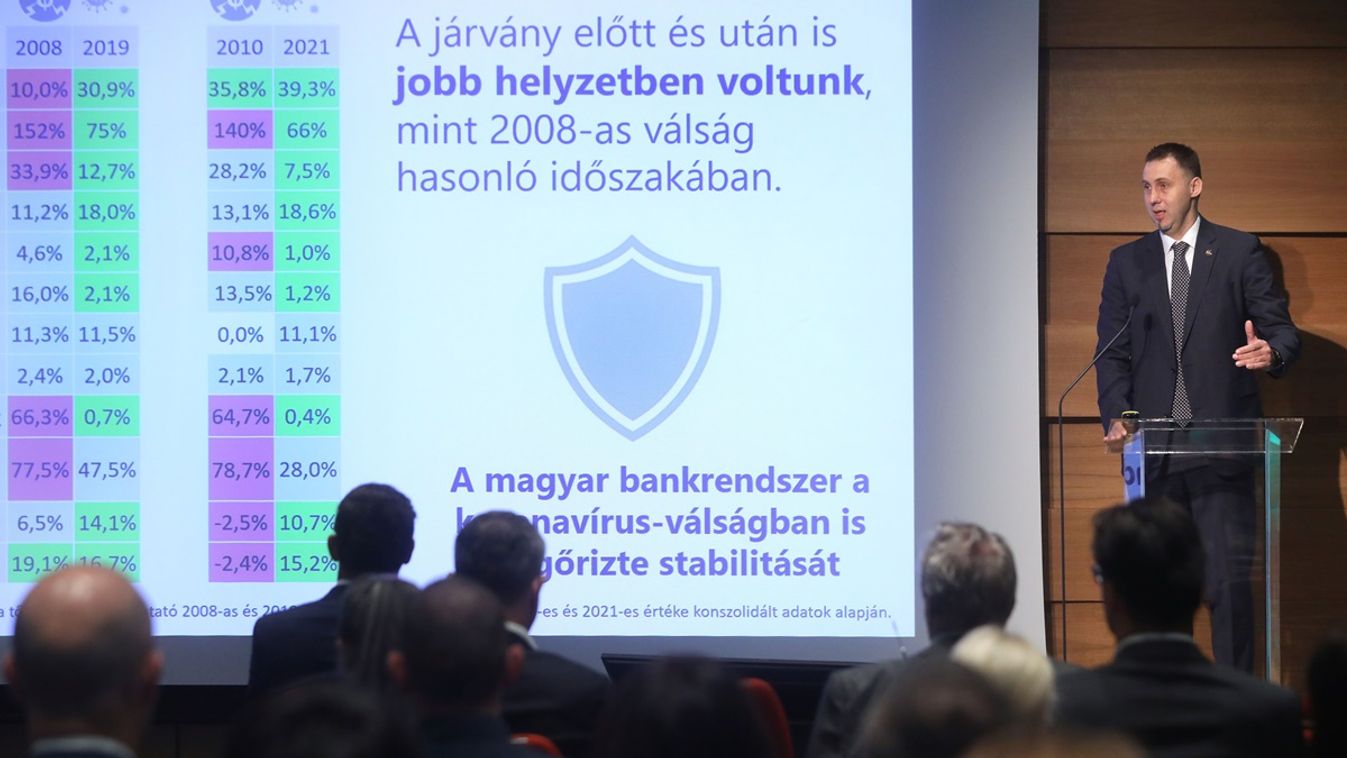

Virág Barnabás kifejtette, hogy

a bankrendszer stabil és erős, a jövedelmezősége is magas, de kockázatot jelent a stagflációs környezet, emelkedő kamatok, portfólió, illetve a kamatstop.

Egyik fő kérdésként azt nevezte meg, hogy képesek leszünk-e megvédeni a megtakarításokat. A betéti kamatok nagyon lassan emelkednek, 2,5 százalékponttal maradnak el attól, mint amit a bankközi változások miatt elvárhatnánk. A vállalati oldalon megfelelő a betétek árazása, főleg a lakossági oldalon lát hiányosságot.

Arra is felhívta a figyelmet, hogy

a megtakarítóknak is lépnie kell, hiszen a betétek 80 százaléka látra szóló, aminek hozadéka szinte nulla, azaz az infláció elviszi a megtakarításuk 10 százalékát.

Miközben ott vannak a különböző eszközök, amire válthatnának.

A hitelfelvételek tekintetében Virág Barnabás arra számít, hogy szigorodnak a feltételek, és a hitelkereslet is lassul. Egyrészt ilyen közegben ez természetes, nem lehet 15-20 százalékos hitelbővülést fenntartani, de el kellene kerülni a vállalati hitelpiac túlzott apadását.

Kitért a kamatstopra is, amely 330 ezer szerződést érint, és átlagosan havi 4900 Ft megtakarítást eredményez. Az MNB javaslata szerint

a kamatstopot célzottan kellene meghosszabbítani, összpontosítva a legsérülékenyebb rétegekre. Emellett növelni kell a kamatfixált hitelek arányát.

Virág becslése szerint jelen pillanatban a hitelállomány 6 százaléka kitett az ukrán háborúnak, elsősorban azok, amelyek összefüggenek a vegyiparral, fémiparral, illetve a térségből származó nyersanyaggal.

Virág Barnabást követően Szabó István Attila, az EXIM üzleti vezérigazgató-helyettese számolt be vállalata sikereiről.

Majd Bek-Balla László, az Erste Bank digitális csatornák és contact center vezetője a digitális fejlesztéseik hibáit mutatta be, amelyekből legalább annyit lehet tanulni, mint a sikerekből. Természetesen nem maradtak el az Erste Bank sikerei sem.